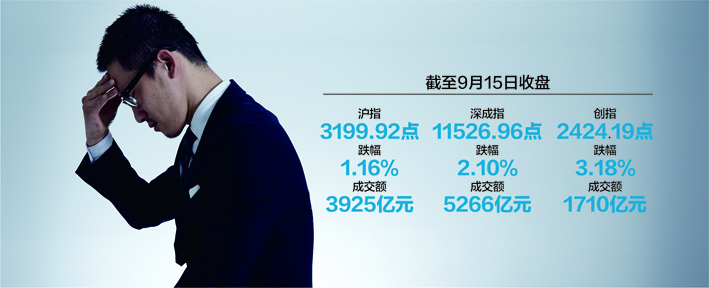

7月中旬以来,上证指数在3100点~3300点来回震荡,9月15日,A股市场再现明显调整,上证指数跌破3200点,科创50指数盘中再次回到1000点以下。

从行业来看,电气设备、半导体、化工、有色等跌幅较多,均超过了3%。表现比较不错的是一些传统行业,比如房地产、银行、酿酒、保险等。

面对持续震荡的行情,市场虽然也有一些结构性机会,但是并不好把握,上证指数围绕3200点上下震荡已有2个月左右,未来会如何演绎?投资者该如何选择?《每日经济新闻》记者采访了多家基金公司,对此进行了分析和解读。

数据来源:记者整理 视觉中国图 杨靖制图

银行地产板块相对较强

华夏基金表示,当前看空成长的逻辑更多在于赛道成长拥挤、部分细分领域估值偏高,但成长股的投资与需求景气度、业绩兑现度、估值收益比等关联更紧密,明年仍有超预期机会,彻底看空的逻辑很难站住脚。当前处于风险偏好降低带来的“混乱期”,建议两手准备均衡行业配置,以降低成长板块的波动回撤,一方面关注周期(煤炭、油运)、白色家电、银行的配置机会;另一方面在下跌中进一步聚焦更具成长性的方向,光储、军工、智能车、VRAR等依然值得继续把握。

创金合信基金首席策略分析师王婧称,在经历7~8月份成长、价值风格裂口拉大、经济稳定预期逐步增强之后,成长、价值风格开始收敛。考虑到今年增量资金不多,更多呈现存量博弈特征的局面下,风格收敛很可能以此起彼伏的形式体现。从当前A股估值水平跟历史类似时期对比来看,中长期市场潜在回报率和胜率均在较高水平,短期非理性下跌,释放了部分风险,因此不认为A股市场有较大系统性风险,建议投资者看淡短期波动,根据自己的风险承受能力做好资金安排。

永赢基金认为,波动原因在于前期市场仓位分布、估值分化较大,在此背景下受存款利率下行、海外流动性收缩预期加强等催化剂影响,市场出现一定程度的风格切换并呈现出“跷跷板”效应,银行地产板块相对较强,而成长板块大幅下调,市场风险偏好回落,导致大盘尤其是创业板指承压。对A股而言,定价逻辑主要还是看内部基本面预期与货币环境。A股整体估值仍在较低水平,仍有较大长期投资价值,仍可从估值与景气度两个维度挖掘关注方向。

上投摩根基金表示,在没有系统性风险的前提下,A股市场将继续处于流动性为主要驱动力的框架内。配置思路上,建议均衡配置应对波动,淡化博弈。目前“新半军车”主赛道交易扔偏拥挤,需要等待进一步的数据验证,而过于悲观的经济预期有所修正,两者正共同推动风格边际收敛。建议通过均衡配置来应对市场波动,保持战略定力。

机构建议维持均衡配置

农银汇理基金认为,当前经济处于弱复苏阶段,难见指数级别机会。前期景气策略在流动性宽松推力下持续跑赢,成长和价值风格之间估值分化程度达到历史高位,短期风格具有均衡化压力。建议未来围绕两条主线布局,一是低估值,当前大盘价值存在超跌反弹的较大可能,以银行地产为代表的价值板块估值较低,目前银行板块PB仅为0.5倍,处于近13年来0.5%分位,地产PB仅为0.87倍,处于近13年来1.3%分位,后续看好包括银行、地产、家具家电等地产链行业估值修复逻辑。二是景气成长,从中报及三季报业绩展望看,以新能源板块为代表的科技成长仍是业绩确定性强、景气优势延续的方向,短期不惧调整,新能源板块估值消化后可择机配置。

光大保德信基金称,行业配置上,建议均衡为主,重点关注三个方向。一是与经济相关的板块估值已经调整较久,反弹中存在估值修复机会:稳健类的医药、白酒、周期(石化、煤炭等)整体投资机会值得期待,适当关注券商;关注农业、社会服务代表的消费预期景气有积极的边际变化,关注国庆等假期催化。二是,经济复苏斜率的预期在逐步调整,成长风格偏好有望形成一致共识,相对优势有所减弱,内部轮动较快:建议重点关注国产替代等方面,新能源车的交易拥挤度也有所缓解。三是,国内部分区域的限电和欧洲能源危机也将催化本就亟待被重估的传统能源的产能价值。

西部利得基金表示,行业层面上,泛新能源板块有较为明显调整,子领域行情有所分化,一方面前期积累涨幅大,面临阶段性调整;另一方面光储市场欧盟推动相关政策,导致市场调整对光储需求增速预期,电动车产业链方面,2023年需求面临不确定性、碳酸锂价格高企影响盈利以及锂电材料供应释放竞争加剧,导致板块近期有较为明显调整。展望后市,短期来看,市场结构在成长和价值之间有所调整,阶段性偏向均衡;长期来看,考虑政策落地效能和国内经济韧性,持续关注稳增长主线下地产及地产链,持续高景气的军工、新能源、半导体等高端制造硬领域,以及疫后复苏消费板块。

封面图片来源:视觉中国