前言:在《机器视觉系列一》里面,我已经分享了机器视觉的产业链,本篇会补充介绍机器视觉的行细分赛道和行业现状,两篇相结合就会对机器视觉行业有一个整体的了解了。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.行业现状

2.行业前景

3.细分赛道

4.独家核心提示

一,行业现状

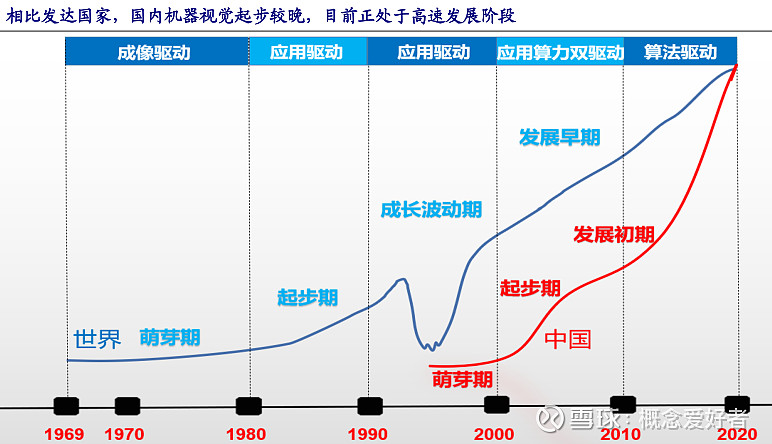

1.我国机器视觉处在快速发展阶段

国内机器视觉行业处于发展初期,市场规模快速扩张。2011年-2020年是国内机器视觉行业的发展初期,自2019年开始国内机器视觉产业持续保持20%-30%增速。根据CBInsight数据,2020年成为继美、日之后的全球第三大市场。

国内机器视觉企业数量不断增加。从国内企业数量来看,2010年国内机器视觉企业仅有60家,伴随国内对自主技术产权的不断研究和在光源、相机等领域的不断摸索,截至2019年国内机器视觉企业数量达到峰值,为819家,2020年有所回落下降至637家,相比2020年已有十余倍的增长。

2.机器视觉中游市场集中度较低

机器视觉下游应用市场呈现出高度碎片化和定制化的特点,涉及行业众多且需求多元,而一套机器设备往往只能应用于单一行业,或一套视觉系统中的配件只能使用特定厂商的产品,因此针对不同行业大多需要进行定制开发。

目前中游机器视觉企业很难覆盖所有主要下游行业,也无法全部覆盖全部型号产品,不同行业之间推广铺开的开发成本和使用维护较高,导致机器视觉中游市场集中度较低,同时,大部分企业产品型号众多,但单个产品量都不高,呈现多品种、小批量的特征。

二,行业前景

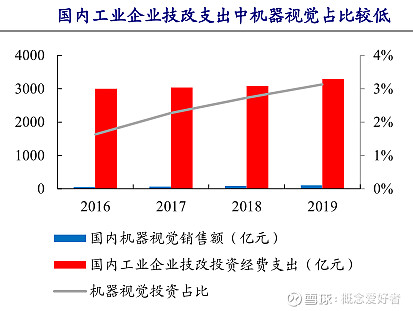

1.机器视觉国产替代空间广阔

目前机器视觉国内渗透率水平仍偏低,从全球市场来看,尽管我国机器视觉行业起步较晚,但是中国机器视觉市场发展速度较快快,当前国际机器视觉市场主要被美、德两国占据,占比分别达到29.76%和24.5%。

随着国内机器视觉领域不断发力,机器视觉渗透率不断提升,机器视觉将有巨大的国产替代空间。根据机器视觉产业联盟预测,国内机器视觉市场规模自2021年起将保持年均27%左右的高速增长水平,预计到2023年国内机器视觉市场规模将接近300亿元。

2.新能源汽车成为机器视觉主要增长点

在汽车生产领域,至少上百个环节均存在应用机器视觉进行检测、定位和测量的需求;同时我国新能源汽车保有量持续快速增加,对应机器视觉市场需求空间较大。

电池占据新能源汽车总成本的40%-50%,电池的电极检测、电极片距离测量、封盖焊接引导和检测、软包表面检测、光学字符识别等均需要用到机器视觉技术,以保证电池的高性能和大容量。目前应用机器视觉进行检测的一条产线需要配备十余个机器视觉系统。锂电池检测复杂程度较高,未来随着新能源汽车渗透率的提升,锂电池产量的快速增长将带动相应机器视觉市场需求打开。

3.机器视觉行业不断降本增效

技术升级带来的降本增效,是机器视觉行业发展的核心驱动力。

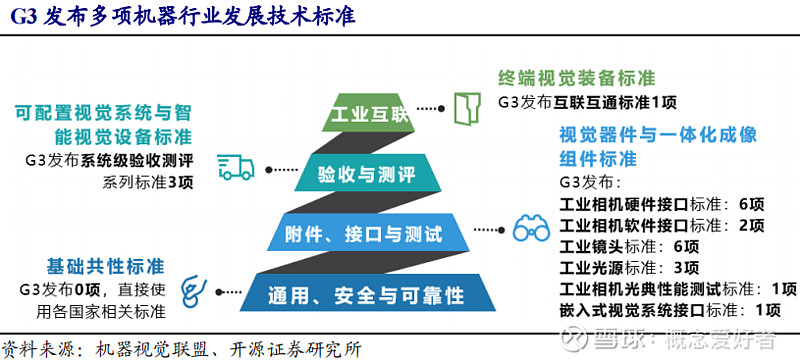

从行业发展内部来看,技术升级带来的降本增效才是驱动企业使用机器视觉取代人工的核心驱动力。从全球机器视觉相关专利数量数量来看,截至2019年全球机器视觉累计专利数量达8.6万项,2010-2019年期间新增专利数量同比增速持续保持正增长,2017-2019年期间新增专利数量保持在17%左右的增速水平。目前G3已经发布多项标准,对于通用、安全与可靠性,器件、接口与测试,验收与测评,工业互联等方面均已明确相关的技术标准,有利于国内机器视觉在良性发展轨道中不断成长。

4.我国大力支持机器视觉行业的发展

机器视觉技术是实现工业智能化中数据采集需用到的必备技术,我国近5年提出十余项重点规划予以支持。如2020至2021年期间,伴随国内机器视觉行业自主研发技术的不断成熟,《智能制造机器视觉在线检测测试方法》等文件中开始陆续明确机器视觉行业的发展路径,以及与人工智能、智能制造的结合方式等。

三,细分赛道

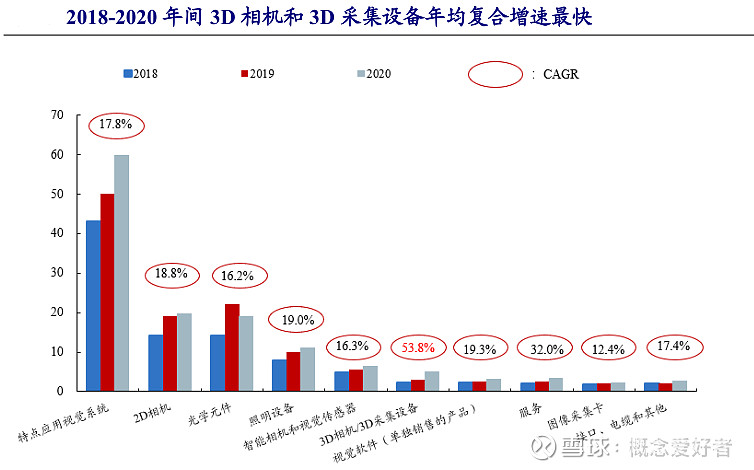

1.3D设备

3D设备主要是3D相机和3D采集设备,从市场规模增速来看,2018年-2020年间3D相机/3D采集设备的销售额年均复合增速为53.8%,其他环节产品的年均增速一般在20%左右,3D相机/3D采集设备的销售额年均增速明显更高。3D相机相比于2D相机性能优势更为显著,具有更广泛的应用,预计未来仍将保持高速增长。

2.光源

光源是指用于为工业机器视觉应用场景提供照明的系统,主要包括光源和光源控制器,是影响机器视觉系统输入的重要因素。光源主要分为高频荧光灯、卤素灯和LED光源三种,其中,LED光源具有形状自由度高、使用寿命长、运行成本低、发光稳定等综合优势,成为机器视觉领域应用最为广泛的光源。

光源技术门槛相对较低,国产企业具有先发优势且已占据主导地位。国内外光源设计能力已经趋于成熟,相比于机器视觉其他部件,国内厂商进军光源技术很早,国内市场基本由国产企业主导,奥普特、沃德普等国内光源厂商基本已具备与国际品牌竞争的实力。

3.镜头

镜头是机器视觉系统中最关键的成像部件,相当于人眼的晶状体。

从市场规模来看,2016-2019年全球工业镜头市场规模从10.8亿美元增长至12.0亿美元,CAGR3.4%;中国工业镜头市场规模则从2016年的2.3亿元增长至2019年的7.0亿元,CAGR45.9%。

从竞争格局来看,目前高端工业镜头主要由国外老牌镜头厂商主导,包括德国施耐德、美国Navitar等;国内企业布局工业镜头较晚,主要从中低端市场切入,凭借性价比优势与外资品牌进行竞争,如东莞普密斯。

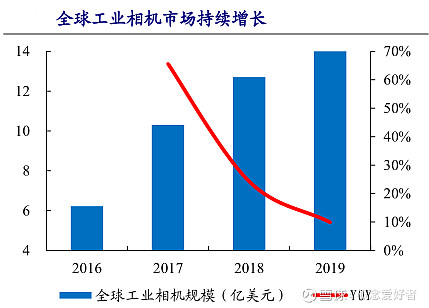

4.工业相机

工业相机设计最初源于民用相机,工业相机与民用相机相比具有更强的图像稳定性、更高的传输能力、更好的工作持续性以及环境适应性

从市场规模来看,2016-2019年,全球工业相机市场规模从6.2亿美元增长至14.0亿美元;中国工业相机市场规模从3.3亿元增长至4.1亿元。

从竞争格局来看,国外品牌由于布局较早,软硬件优势明显,在国内高分辨率、高端工业相机领域仍占据主导地位;国内厂商主打性价比优势,对中国市场应用进行针对性开发,以占取有利切入点。

四,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

(本文来源于雪球作者:概念爱好者。本文内容仅供参考,读者需自行核实相关内容及数据是否正确。本文不作为投资依据,据此入市,风险自担)

封面图片来源:每经记者 朱万平 摄