◎从整体看,六家民营航司均抓住暑期客流,实现航班量大幅上升,尤以吉祥航空最为迅猛,借势摆脱疫情影响、重回行业第三,剩余五家民营航司也都有不俗的表现,航空客运市场整体正在渐渐回暖。

◎7月,受疫情影响,北京、上海相关航线表现不佳,未呈现明显航班量增加趋势,而众多新一线城市则百花齐放,杭州萧山、深圳宝安、重庆江北、成都双流等机场均在TOP10航线中占据一席之地。

◎投诉量与载客量存在一定正相关,规模最大的国有三大航几乎每月的投诉量都靠前,5月南方航空的投诉量是中国国航的3倍之多。

每经记者|杨煜 王帆 实习生 胡济钊 每经编辑|梁枭

7月正值暑运,民航客运市场迎来传统旺季,航空公司经营表现普遍环比转好。

自2021年初开始,《每日经济新闻》每月推出《中国民航业数据洞察报告》及“民航数据洞察”系列报道。据民航局数据,7月全行业完成旅客运输量3399.6万人次,环比增长54.5%,已经连续三个月回升。

其中,北京首都机场和上海浦东机场的旅客吞吐量都达到倍数级增长。华夏航空(SZ002928,股价11.24元,总市值113.93亿元)受西部地区疫情影响严重,客运需求受到冲击。

8月,暑运开启下半程,随着多地出现散发疫情,航空客运市场再度受到波及。据飞友科技最新周报(8.22~8.28),当周运输旅客量625.6万人,日均89.4万人,环比下降16%。

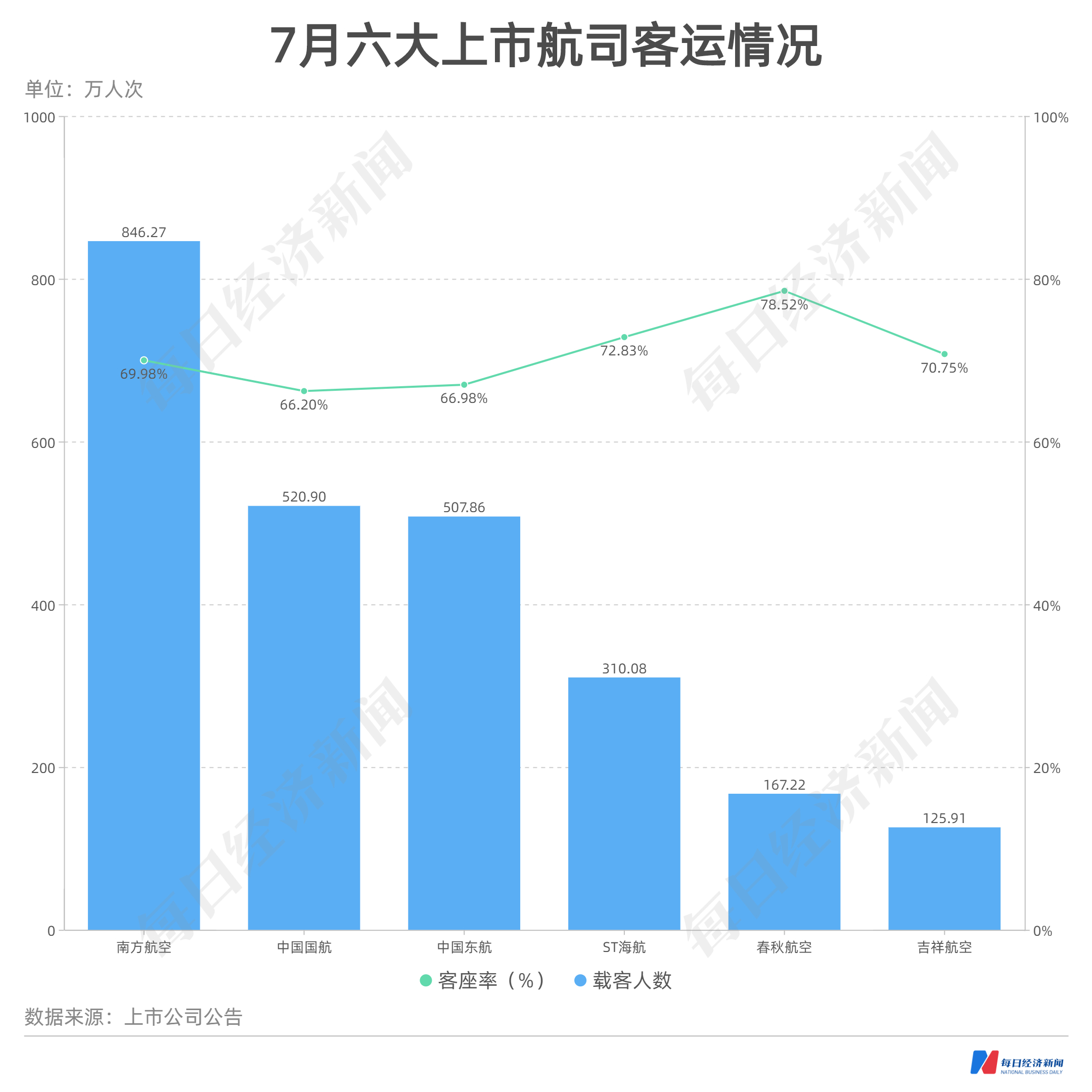

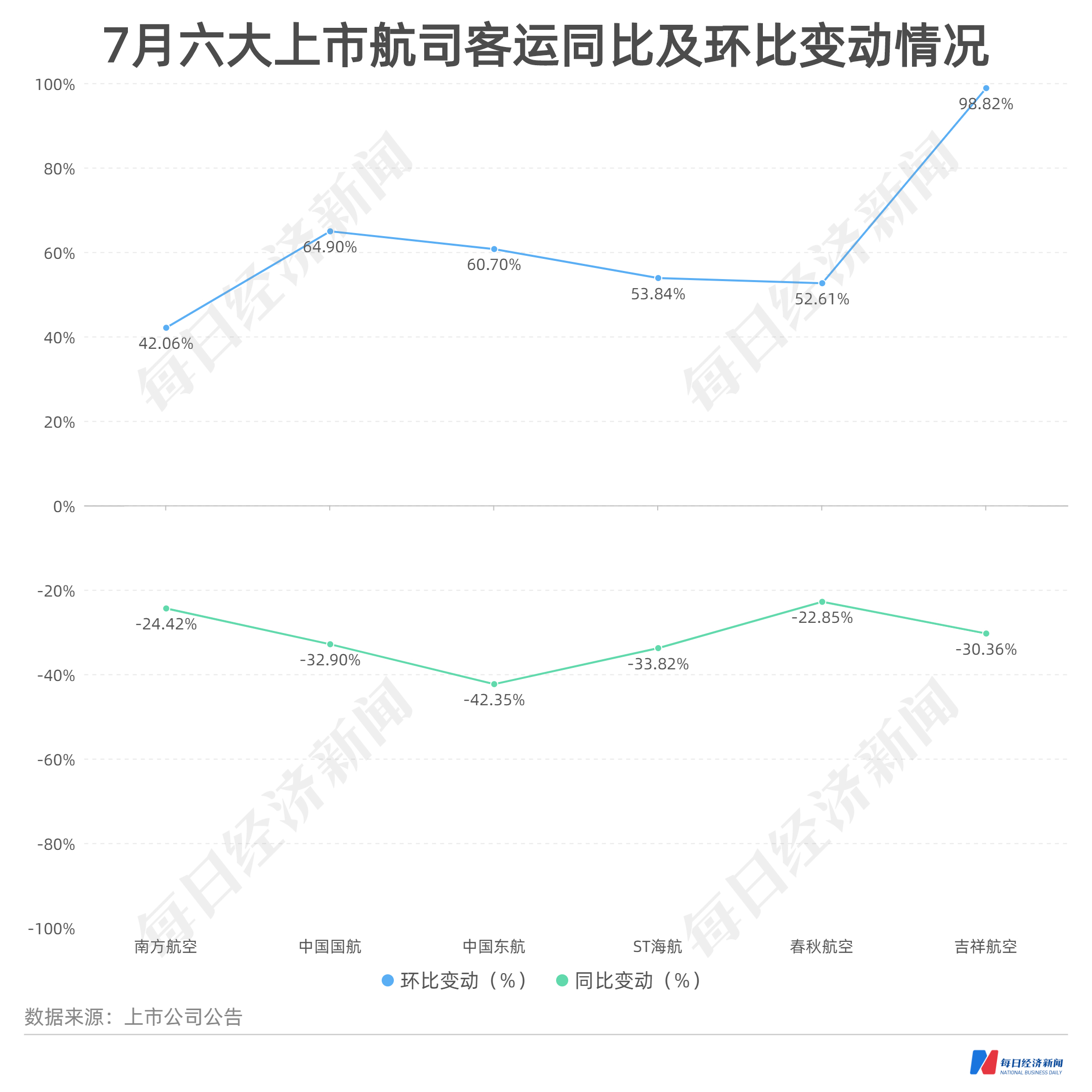

7月,六大上市航司载客人数持续上升,且环比增长明显。同6月相比,增长幅度由大到小依次为吉祥航空(98.82%)、中国国航(64.90%)、中国东航(60.70%)、ST海航(53.84%)、春秋航空(52.61%)和南方航空(42.06%)。但六大上市航司的载客人数仍同比下降,距离2021年7月同期水平仍有一定差距。总体来看,降幅普遍在三成左右,相较上半年同比五成的降幅有所收窄。

5家上市航司客座率得到了进一步提升,春秋航空(SH601021,股价49.18元,总市值450.72亿元)保持六大上市航司中最高客座率水平,达78.52%,但相较上月略微下降0.15个百分点。ST海航(SH600221,股价1.52元,总市值505.29亿元)和吉祥航空(SH603885,股价15.70元,总市值347.6亿元)紧随其后,客座率也达到了七成以上,剩余三家上市航司客座率接近70%,继续追赶去年同期水平。

点评:

暑期如约而至,航空客运市场逐渐走出4月客运低谷,连续三个月保持客运量高速增长,7月客运量已超过2月同期水平,多家航空公司载客人数达到了去年同期的七成左右,航空客运市场稳步复苏。

同时,伴随多项政策利好,短期疫情负面冲击逐步收敛,8月,暑运开启下半程,将继续为客运量提升提供动力,六大上市公司客运量有望实现今年月度新高。

7月,七大民营航司表现不一,但除华夏航空外,整体增长势头良好。

表现最为亮眼的是吉祥航空,7月,吉祥航空共执行航班量7591次,较上月增长1.5倍,位列当月七大民营航司第三位,重回上海疫情前水平,平均日飞机利用率达5.9小时,略高于七大民营航司平均水平。但当月吉祥航空飞机取消率达48.74%,同样位列第一,延误率达21.85%,高于平均水平。

海南航空仍然保持执行航班量第一的水平,7月共执行航班14926次。不过,海南航空的航班延误率和取消率均高于平均水平,其中,航班取消率为33.23%,延误率为24.28%,延误率排名七大民营航司第一位。

7月,华夏航空整体表现不佳,位居末位。华夏航空本月共执行航班量4511次,较上月不增反降,平均日飞机利用率3.5小时,显著低于其他六家民营航司,也较上月下降0.2小时,在民营航司这两项数据普遍环比高速增长的态势下处于尴尬情景。

点评:

本月华夏航空受西部地区疫情影响严重,由于疫情限制和客流量大幅减少等不利因素影响,华夏航空航班需求和供给两方面均受到冲击。华夏航空运力投放集中在我国中西部地区,布局区域拥有丰富旅游资源和众多旅游城市。但7月,新疆、四川等地疫情较为严重,这限制了华夏航空航班的客流需求,使其错过暑期伊始这一航运客流高峰时期,导致航班量和平均飞机利用率双垫底。

从整体看,其余六家民营航司均抓住暑期客流,实现航班量大幅上升,尤以吉祥航空最为迅猛,借势摆脱疫情影响、重回行业第三,剩余五家民营航司也都有不俗的表现,航空客运市场整体正在渐渐回暖。

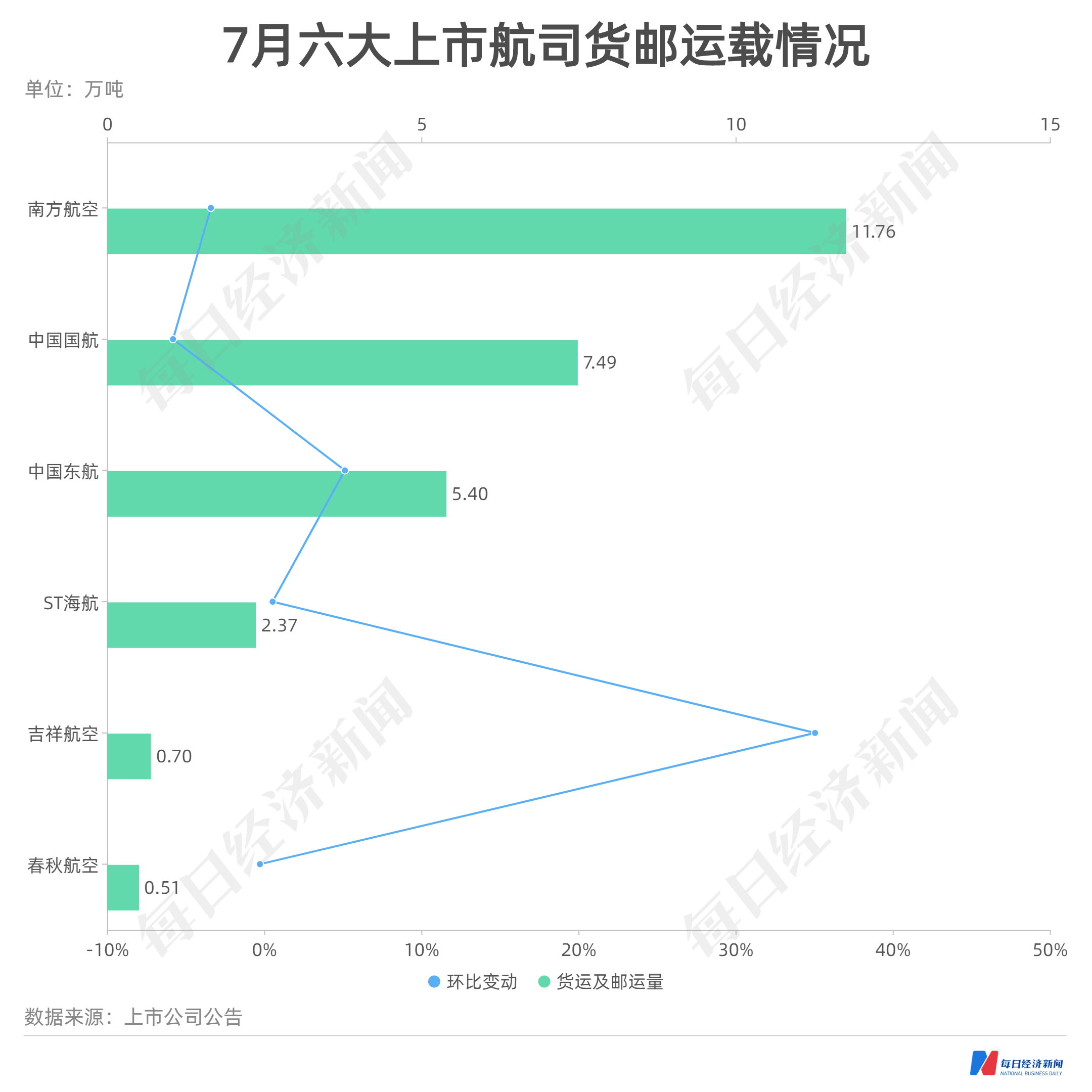

与客运的良好表现相比,7月货运整体表现出疲态。据国家统计局数据,当月全国共实现货运量53.9万吨,较6月和去年同期均有所下降,其中,国内货运量(不含港澳台地区)环比略微上升,国际货运量环比有所下降。

六大上市航司中,除吉祥航空外,货运及邮运量均同比出现一定幅度下降。其中,中国东航(SH600115,股价4.91元,总市值926.74亿元)当月实现货邮运量5.4万吨,较去年同期下降25.87%,同比下降幅度最大;中国国航(SH601111,股价10.31元,总市值1497.51亿元)实现货邮运量7.49万吨,较6月下降5.8%,环比降幅最为明显。

从货邮载运率看,7月除中国东航外,五家上市航司均出现不同程度的载运率下降,降幅最大的是环比下降32.49%的春秋航空,吉祥航空则凭借仅21.80%的货邮载运率在六家上市航司中排名倒数第一位。

点评:

从长期看,受新冠肺炎疫情影响,上半年航空货物运输量呈V字形走势。3月开始,运输规模环比出现下降,其中4月份运输规模下降至42万吨,环比和同比均出现下滑。5月,运输规模环比重新恢复正增长。7月,全行业共完成货邮运输量53.9万吨,较4月增长28.3%。

7月国内热门航线中,北京首都—上海虹桥航班量共计273次,基本与上月持平,较去年同期大幅减少600余次,同比减少近七成。北京首都—广州白云航班量共计180次,较上月有所上升,但环比腰斩式下降。

广州白云—杭州萧山是本月国内航班量最多的航线,共投入航班量828次,较上月增加195次,同比也呈小幅上升态势。广州白云机场也是国内航班量TOP10航线中5条航线的出发机场,而杭州萧山—深圳宝安则以782次的航班量位居本月国内航班量第二位。

点评:

7月,受疫情影响,北京、上海相关航线表现不佳,未呈现明显航班量增加趋势,而众多新一线城市则百花齐放,杭州萧山、深圳宝安、重庆江北、成都双流等机场均在TOP10航线中占据一席之地。

国际航班方面,7月,北京调整相关防疫政策,将14天内有1例及以上本土新冠病毒感染者所在县旅居史人员严格限制进返京,调整为7天内,并分批有序恢复直航北京国际商业客运航班。国际航班的调整增加或将为航运进一步发展注入活力。

8月初,上海机场(SH600009,股价56.42元,总市值1332.02亿元)重组正式完成,上海虹桥机场100%股权等资产正式过户到上市公司,成功实现上海两大机场的合并。在8月中旬披露的上海机场2022年7月运输生产情况简报中,虹桥机场的月度运输数据首度披露,7月实现起降架次0.95万架次,同比下降52.03%;旅客吞吐量107.43万人次,同比下降65.99%。

由于虹桥机场数据并表,我们也得以对比五大上市机场的月度运营情况。7月,五大上市机场的旅客吞吐量由高到低的排名分别为广州白云机场、深圳宝安机场、北京首都机场、上海虹桥机场、上海浦东机场。广州白云机场的旅客吞吐量是上海虹桥机场的3倍,是上海浦东机场的3.8倍。

点评:

7月,五大上市机场的旅客吞吐量和起降架次均出现不同程度的环比提升(注:上海虹桥机场无6月数据,故无环比增速),其中成倍增长的是北京首都机场和上海浦东机场,分别环比增长200.27%、438.81%,而广深两地机场仅有两位数的环比增速。

7月正值暑运,京沪两地机场的旅客增速明显高于广深两地,显现出各地出游潜力的差异,这或许是因为北京、上海过去几个月因疫情压抑的旅游需求,在7月得到了集中释放。

再来对比上海两机场。7月,虹桥机场的飞机起降架次(0.95万架次)低于浦东机场(1.48万集采),但旅客吞吐量(107.43万人次)明显高于浦东机场(86.91万人次)。这意味着,虹桥机场用更少的飞机,承载了更多的旅客,平均每架飞机载运的旅客量高于浦东机场。

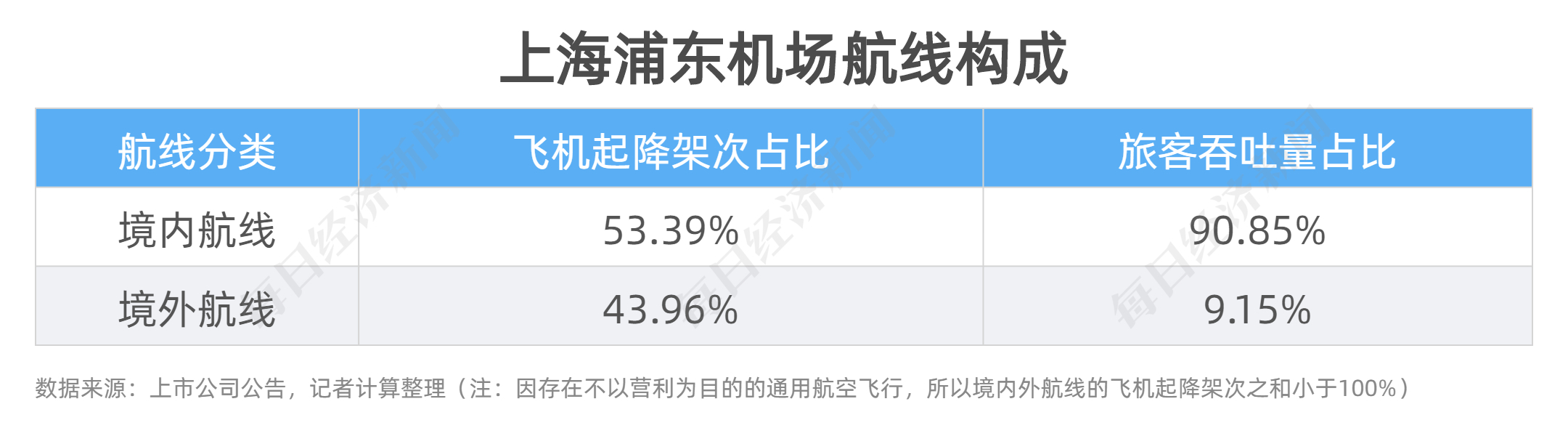

上述差异与航线构成有关。浦东机场同时运营境内和境外航线,而虹桥机场仅运营境内航线。

7月浦东机场的飞机起降架次中,有约53%架次执飞境内航线,境内航线旅客量占比高达91%;有约44%架次执飞境外航线,但境外航线的旅客吞吐量占比仅为9%。计算可知,境内航线的每架飞机载客量远高于境外航线,这符合疫情下国际旅客锐减、国际航线上座率不高的行业现状。而虹桥机场全为境内航线,不受低载运率的境外航线影响,因此飞机满载率整体较高。

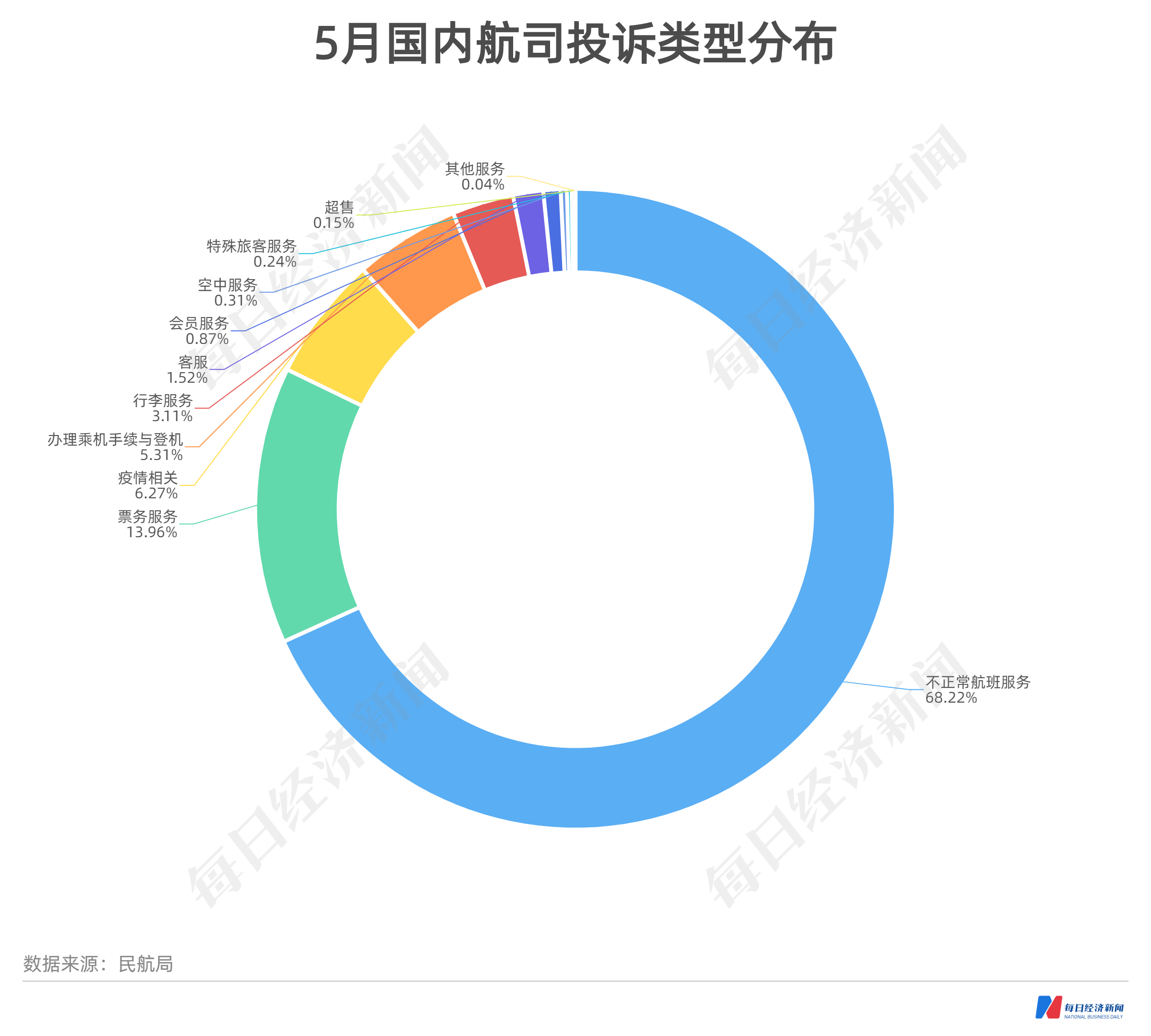

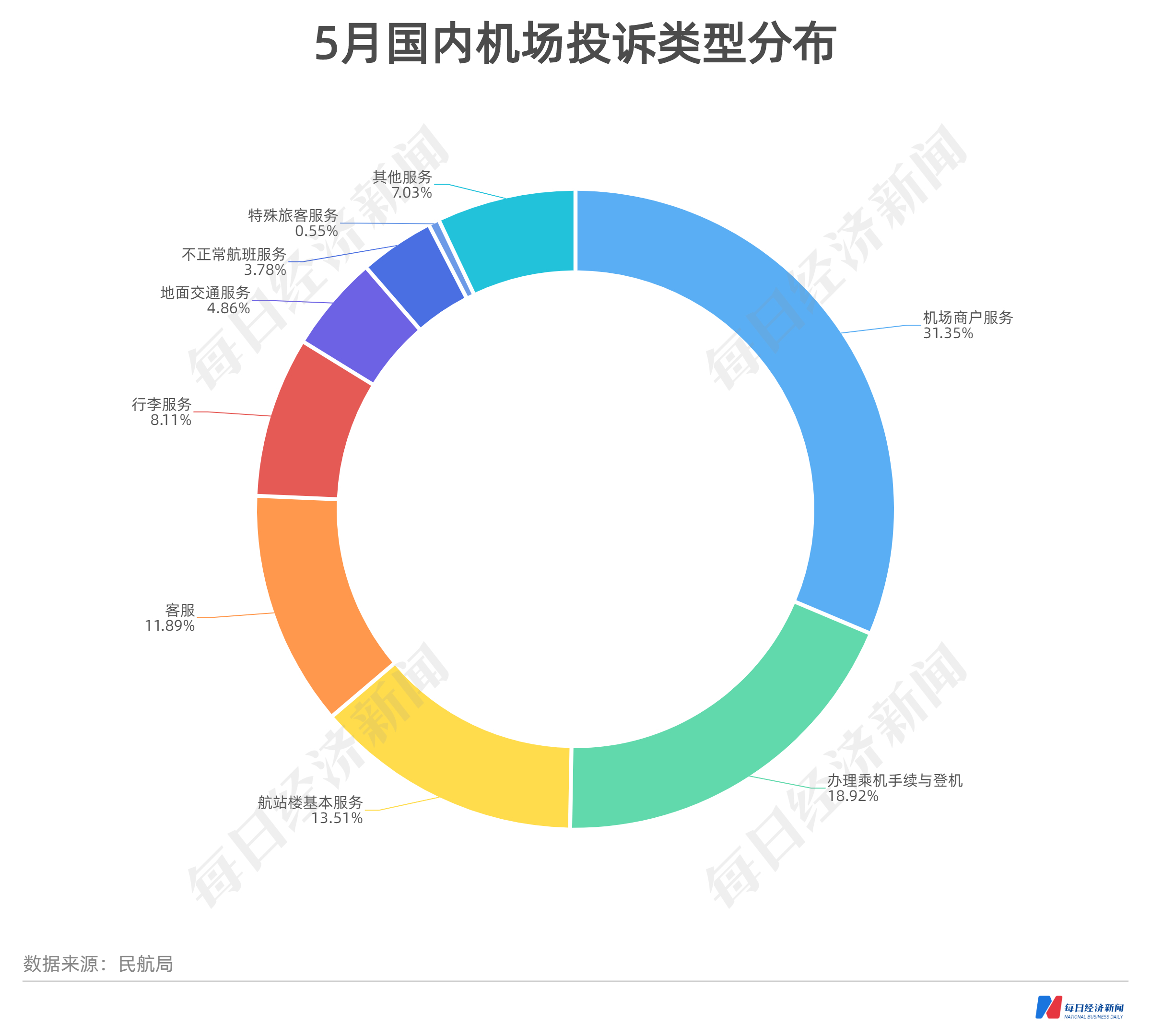

7月末,民航局官网发布了2022年5月份公共航空运输旅客服务投诉情况。5月,民航局消费者事务中心共受理旅客投诉11051件。其中,国内航空公司投诉8627件,机场投诉185件,航空销售网络平台经营者投诉2086件。

在国内航司方面,投诉类型排名前三位的是:不正常航班服务投诉5885件,占68.22%,主要是旅客对航班取消影响行程,以及航空公司拒绝赔偿旅客损失不满;票务服务投诉1204件,占13.96%,主要是旅客不认可航空公司客票产品使用及退票规则;疫情相关问题投诉541件,占6.27%,主要是旅客受疫情影响放弃出行,对航空公司未出台疫情免费退改政策不满。

分航司来看,投诉量排名前五的分别是南方航空(2037件)、中国国航(639件)、春秋航空(625件)、四川航空(593件)、长龙航空(588件)。投诉量与载客量存在一定正相关,规模最大的国有三大航几乎每月的投诉量都靠前,5月南方航空的投诉量是中国国航的3倍之多。

结合载客量来看,5月南方航空和中国国航的载客量分别为342.02万人、180.78万人,计算可知,南方航空的投诉率为5.96件/万人,中国国航为3.53件/万人,这意味着南方航空的服务管理水平较中国国航仍需提升。

在国内机场方面,投诉类型排名前三位的是:机场商户服务投诉58件,占31.35%,旅客主要反映机场商旅卡销售中存在虚假宣传或拒绝退款问题;办理乘机手续与登机投诉35件,占18.92%,主要是旅客对无法提供符合要求的核酸检测证明而被拒绝办理乘机手续不满;航站楼基本服务投诉25件,占13.51%,主要是旅客对候机环境感受不佳、对乘机流程与引导服务不满意。

分机场来看,投诉量排名前五的分别是沈阳桃仙国际机场(13件)、重庆江北国际机场(8件)、成都天府国际机场(7件)、昆明长水国际机场(7件)、西昌青山机场(6件)。

在航空销售网络平台经营者方面,票务服务投诉1938件,占92.91%,旅客主要对平台销售客票的退改规则不满;信息告知134件,占6.42%,主要是旅客对售票环节未准确告知客票使用条件、出发地和目的地疫情防控信息不满;客服投诉14件,占0.67%,主要是旅客对客服人员无法准确回答旅客咨询问题产生不满。

分平台来看,投诉量排名前五的分别是同程艺龙(534件)、携程(421件)、去哪儿(387件)、智行(315件)、飞猪(306件)。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。