每经特约评论员 熊锦秋

两年前,ST九有靠179套房产保壳,引发市场关注;两年后,ST九有又一次成功引发市场关注,还是因为179套房产。

时间回溯到2020年,ST九有一度因净资产可能为负,面临暂停上市风险,彼时非关联方张东旗将其持有的亳州纵翔90%股权(主要资产是179套房产)赠送给上市公司,由此保壳成功。

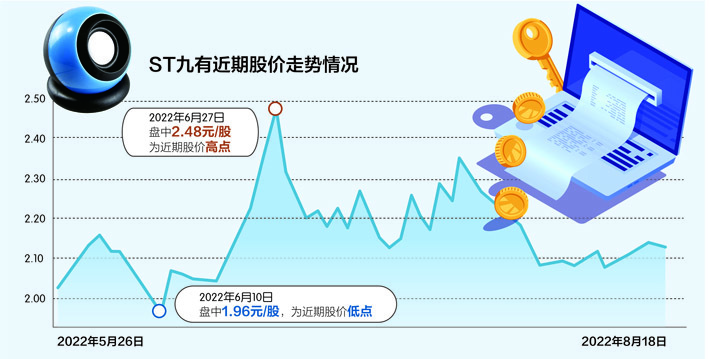

数据来源:东方财富网 摄图网图 刘红梅制图

然而,最近ST九有拟将亳州纵翔90%股权出售给控股股东北京中裕嘉泰,只是据披露这179套房产至今没有不动产权证,引发市场关注。

8月16日,ST九有在回复交易所问询函时披露,经向房地产管理局查询,179套房产已出售给亳州纵翔,并完成了房产预售合同备案登记手续。项目已完成主体工程建设、外立面工程施工建设、消防管网及水电入户工程铺装,但尚未完成公共部分装饰装修。亳州纵翔179套房产目前无法办理权属证书的实际原因,主要是由现时点的房地产开发商经营和融资环境所导致。

亳州纵翔179套房产存在无法过户的风险,但ST九有表示这不会对本次股权交易产生影响或造成障碍。只是问题不止于此,ST九有持有的亳州纵翔90%的股权目前处于被冻结状态,而这可能导致交易无法完成的风险。

上交所主板财务类退市指标中,包括“最近一个会计年度经审计的期末净资产为负值”的退市红线,2020年ST九有从非关联方无偿获得巨额资产,得以规避该退市红线。不过,仓促的规避退市措施,形成历史疑难问题,由于179套房产存在无法过户风险,当初资产评估作价是否考量了这个因素还不得而知,或许存在入账价值不公允情况,是否应该追溯、如何追溯都是法律难题。

上市公司受赠资产,应属非经常损益概念。非经常性损益是公司发生的与经营业务无直接关系的收支;以及虽与经营业务相关,但由于其性质、金额或发生频率等方面的原因,影响了真实公允地反映公司正常盈利能力的各项收支。交易所财务类退市规则包括“营业收入低于1亿元+净利润”的退市红线,其中考察的“净利润”,是以扣除非经常性损益前后孰低为准,所述“营业收入”应当扣除与主营业务无关的业务收入和不具备商业实质的收入,这些规定有利于遏制规避退市行为。

笔者的想法,对于净资产为负的退市红线,同样应该借鉴“扣非净利润”的概念,建立“扣非净资产”的概念,以防规避退市行为。上市公司当年增加的净资产,并非由经营业务产生,而是接受捐赠、债务豁免等,这些增加的净资产都不是上市公司正常经营成果,计算上市公司“扣非净资产”时,需要将所有这些渠道增加的净资产扣除,“扣非净资产”为负,同样属于触及退市红线。

当然,建立“扣非净资产”的概念,并设立“扣非净资产”为负的退市红线,那么需要为此专门出台操作细则,其中包括何种情况产生的净资产需要扣除,由此细化健全完善目前净资产为负的退市规则。有了这样的规则,上市公司接受捐赠等方式就难以规避退市红线。

当前,退市规则可能存在不完善的地方,个别上市公司靠“吃救济”避免退市,中小股东也很高兴,但整个上市公司在社会中的存在,是作为一个资金“黑洞”、负能量的存在。一方面,此类上市公司的公司治理制度不完善,可能存在资金占用、违规担保等问题,另一方面,上市公司经营基本面也可能堪忧、缺乏内生创富能力。无论从哪个方面讲,都与上市公司这个名号很不般配,留在市场可能继续糟蹋社会资源。

建立更完善的退市制度,并非和上市公司及其股东过不去,而是要将一些跟不上趟、质量下降、重大违法公司清除出场,以纯洁证券市场,有了淘汰机制,也有助于市场形成争先创优、创造财富机制。

同时,《国务院关于进一步提高上市公司质量的意见》也明确提出,完善退市标准,简化退市程序,加大退市监管力度。严厉打击通过财务造假、利益输送、操纵市场等方式恶意规避退市行为,将缺乏持续经营能力、严重违法违规扰乱市场秩序的公司及时清出市场。

总之,证券市场要通过完善、优化退市制度,持续推动提高上市公司发展质量、优化市场资源配置功能,从而为我国经济高质量发展作贡献。(作者为财经时评人士)