当前的调整是在为未来做底,现在调整释放风险,时间点上比较理想,下半年必然有一次情绪周期。

图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

上半年宏观经济数据公布,很多逻辑和预期也因此更新。当前的调整是在为未来做底,现在调整释放风险,时间点上比较理想,下半年必然有一次情绪周期。

根据目前的情绪宝数据,赚钱效应依然在持续下降中,不建议趁一时之勇。

分市值来看,不存在结构性行情,而是普遍调整的行情,此时的交易胜率会偏低,持股体验短期内会难受一点。

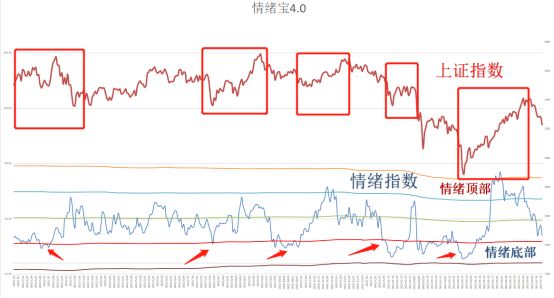

我们再把视野拉远一点,5月份以来的情绪周期已经结束,市场正在酝酿下一轮情绪周期。各位的仓位,不妨在下一轮情绪周期来临时,再考虑进场。进场的位置,可以参考前几轮情绪周期的特征。等待情绪指数到达类似的位置。

关于上证指数底部区域的预判,我在学院的文章里面给大家分析过,极限底部在3050点-3150点区间,分析过程可以去看一下《重磅干货,指数的底部区域出炉【极简投研日记2022.7.12】》

行情是波段的,方向是明确的,这种周期波动始终沿着上涨的方向来回波动。我从来不相信投资者的主观判断,包括我自己的,而对客观数据和历史统计基于最大的信任度。人越不能左右的东西,越值得相信,比如机构可能会左右单只股票的短期走势,但是我们无法左右整个市场、左右所有股票的长期走势。

因此,只要我们把目光稍微放长远一点,基于中长期的客观规律去下注,那么我们大概率就是正确的。上半年有两轮情绪周期,那么下半年必然会有一次情绪周期,而我们现在要做的,就是保持理性,默默跟踪和挖掘符合下轮主线的“剧本”,然后分享给大家。

最近房地产景气度出现了明显回调,从销售端到建材产业链,都出现了不同程度的估值回归。

从贷款占比的角度来看,以前地产相关贷款占了银行贷款的大头,随着地产类贷款的边际收紧预期,未来制造业和初创类科技企业,将更容易获得贷款。

此外,地产景气度的理性回归,也预示着债务融资的时代正在悄悄退出历史舞台,而股权融资时代离我们越来越近了。而我们也将大概率迎来股市被进一步激活的窗口。

上半年中国宏观经济数据出炉。国家统计局发布的数据显示,初步核算,上半年国内生产总值(GDP)562642亿元,按不变价格计算,同比增长2.5%。

如果按照原先5.5%的既定目标,那么下半年的政策发力将可能进一步加大。这种政策发力的预期,大概率会在股市上提前演绎。

投资、消费、进出口。投资对应着固定资产投资额,这块可能被地产数据拖累。而进出口主要看海外需求,目前海外主要经济体的情况,不是太乐观。因此,政策的落脚点,大概率就在消费。同样,浙商证券也持有类似的观点。

(极简投研社)

(本文内容仅作为参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。