每经特约评论员 朱晨晨 周文静 每经编辑 黄宗彦

绿色财政税收是国家为了社会经济发展绿色化提出的一项政策,在促进“两高一剩”行业的低碳转型中,绿色税收能够抑制企业的高污染高耗能行为。因此,加快构建我国绿色税收体系,对实现可持续发展的长远战略有着非常重要的意义。

本文将介绍我国现行的绿色税收制度,探讨绿色税收如何助力绿色低碳转型发展,分析目前绿色税收在实施阶段所面临的问题,最后针对绿色税收发展提出相关建议。

绿色税收概念与提出背景

税收是政府对经济进行宏观调控的重要手段之一,对生态环境方面将发挥重要作用。根据《国际税收辞汇》第二版中的定义,“绿色税收”是对投资于防治污染或环境保护的纳税人给予的税收减免,或对污染行业和污染物的使用所征收的税。绿色税收是以保护环境、合理开发利用自然资源,推进绿色生产和消费为目的,建立开征以保护环境的生态税收的“绿色”税制,从而保持人类的可持续发展。

2015年6月,中共中央、国务院印发《关于加快推进生态文明建设的意见》,首次明确提出“绿色化”概念,正式对环境保护费改税制度进行开启;2016年12月,随着《中华人民共和国环境保护税法》出台,标志着我国的绿色税收体系开始了一个新的时期。在“十三五”期间,“绿色 ”就成为一种发展理念。经过“十三五”期间税改绿色转型,我国已基本构建起多税种、多层次调节的绿色税收体系。

2022年,我国已跨入“十四五”时期,在这个时期我国环境发展将面临重大突破,将更深入推进绿色税收制度,充分发挥税收在绿色发展中的作用。随着我国“双碳”目标的提出,将加快形成绿色低碳生产生活方式,完成“双碳”目标必然离不开税收政策支持,应充分发挥税收激励和约束作用,通过完善绿色税收政策,构建绿色税收体系,引导低碳生产生活方式,促进经济社会全面绿色转型。

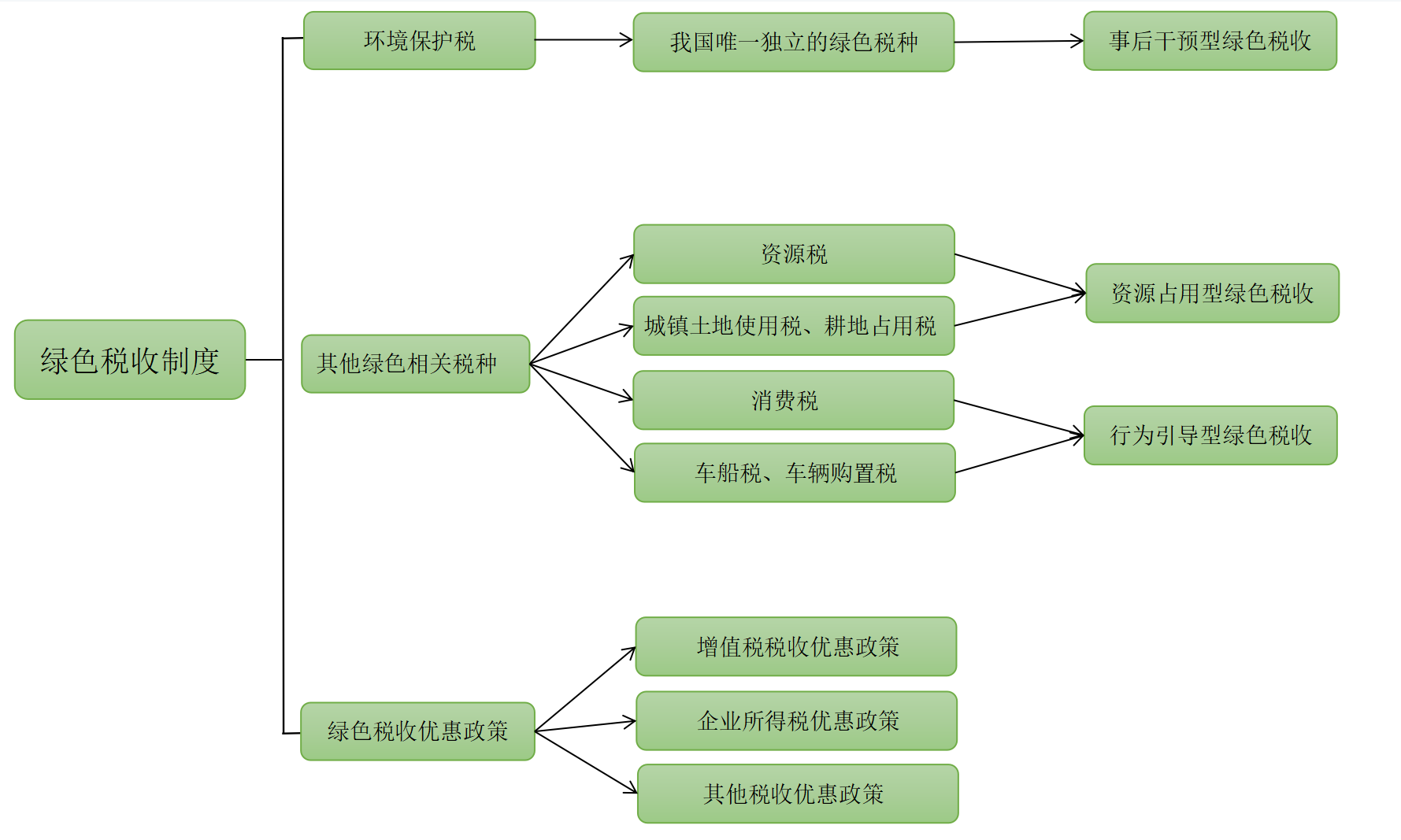

我国现行的绿色税收制度

我国现行的绿色税收制度,主要分为三个方面。第一,是专门为环境保护而设立的绿色税种,即环境保护税。

2016年12月25日,第十二届全国人民代表大会常务委员会第二十五次会议通过的《中华人民共和国环境保护税法》,自2018年1月1日起正式施行。环境保护税的主要应税污染物包括大气污染物、水污染物、固体废物以及噪声等。环境保护税是我国唯一独立的绿色税种,也是首部专门为环境保护而设立的独立型绿色税种。标志着我国“绿色税制”进入法治化与精细化阶段,强化了绿色税收对生态环境的保护。

第二,是现行税制中其他具有环保性质的绿色相关税种。

现行税制中除了环境保护税以外,还有一些其他具有环保性质的绿色相关税种,具体包括资源税、消费税、城镇土地使用税、耕地占用税、车船税和车辆购置税。主要分为资源占用型和行为引导型绿色税收。

资源占用型绿色税收主要是资源税和城镇土地使用税、耕地占用税。对于提高资源的开发利用率,促进国家资源合理、有效地开发利用,减少资源损失浪费有积极的作用,是保护资源的重要税种和主体税种之一。行为引导型绿色税收主要是消费税和车船税、车辆购置税。通过设置部分与环境保护相关的税目、税率差异和税收优惠政策对污染环境的特定消费品的生产、消费或使用行为征税来增加特定消费者的税收负担,引导生产者和消费者采用更有利于环境的生产行为和消费行为,从而抑制了对高污染、高耗能产品的消费,促进节能减排环保目标的实现。

第三是与环境保护相关的税收优惠政策。

在现行税制中除了环境保护税和其他绿色相关税种以外,还设置了与环境相关的税收优惠政策。该税种未设置与环境保护相关的税目和税率,但是在税收优惠政策上制定了绿色税收优惠政策。例如增值税、企业所得税等税种就在资源综合利用产品和服务、节能服务公司等方面制定了相关的税收优惠政策,旨在促进企业节约利用资源、增强环境保护意识,鼓励环保产业发展。

我国现行的绿色税收制度

绿色税收助推绿色发展

绿色税收如何助推绿色发展,主要体现在两个方面。

一方面,绿色税收刺激企业进行绿色技术创新。近年来,国家实施大规模减税降费政策。随着减税降费红利持续释放,国家为企业提供认定高新技术企业、研发费用加计扣除辅导等一系列政策支持和帮助,让企业连续享受税收政策优惠。在降低企业经营成本的同时,也极大激发了企业加大科技创新力度、增加研发投入的热情。自绿色税收开征以来,不少企业通过加大节能减排投入,缴纳的税费逐年递减,经济效益逐年攀升,实现了绿色发展。有了国家税收政策的支持,企业会更加积极地将这笔减免税额用于高端技术人才的招录,加大科技创新的资金投入,进一步提高企业生产力,打造企业品牌形象。

另一方面,绿色税收能够推动绿色低碳发展进程。为落实党中央、国务院提出关于“碳达峰、碳中和”的目标,在环境保护税、资源税等绿色税制充分发挥税收杠杆的绿色调节作用下,我国的“绿色税制”效应不断凸显,作为宏观调控的重要工具,税收在此过程中发挥绿色发展调节作用。

绿色税收不仅有利于实现对重点污染物的减排目标,还可以促进经济结构优化和发展方式转变,助力国家低碳减排路线的实现。绿色税收对我国实现“双碳”目标将起到极大的促进作用,让企业更好地达到节能减排、创造绿色经济的战略目标,持续推进绿色低碳发展。

我国绿色税收所面临的问题

我国采取的一系列具有生态价值的税收政策,与政府的其他政策措施相配合,在减少或逐渐消除环境污染、加强环境与资源保护方面发挥积极作用。但是面对社会经济可持续发展的战略目标,绿色税收在环保方面应有的作用尚未完全有效发挥,在发展过程中仍然面临不少问题。

首先,绿色税收缺乏完整的税收体系。

随着环境问题的日益凸显,监管部门对环保的要求也愈加严格。尽管我国多项发法律中对环保税收作出相关规定,但是当前绿色税收在主体税种、征税标准以及绿色税务协作上仍面临许多考验。在主体税种上,绿色税收在总的税收收入中所占比重小,还难以满足“碳达峰、碳中和”的绿色发展需求。在征税标准上,由于当前税率标准偏低,而纳税人在治污减排上耗费的成本高,一定程度上降低了企业低碳减排的积极性。此外,在协作上,需要环境保护部门与税务部门协同配合,但是当前部门之间的分工还不够清晰,导致环保信息的衔接不够通畅。

其次,绿色税收理念渗透不足。

当前,无论是企业还是民众对于绿色税收的了解都不够深入。绿色税收对企业具有约束功能,能够提醒企业注重自身的节能减排工作。而大多数企业由于自身经营利益与缺少低碳环保意识,在生产经营过程中若完全以谋取自身利益为首要条件下,会忽略对绿色发展的关注。除企业外,绿色税收对于引导居民绿色消费、保护环境具有重要作用。但是,大多数民众对绿色税收的含义也较为模糊。其次,民众对于污染物排放以及降低能耗的意识不足等问题,也让绿色税收的落实面临挑战。

我国绿色税收发展相关建议

如何推动绿色税收发展,我们提出三个方面的相关建议。

首先,改善绿色税收管理体系。

一是扩大绿色税收征收范围。首先由于资源税的征收范围过窄,仍需不断扩大,其次政府要对消费者的消费行为进行正确引导,可以适当提高对产生环境污染和损耗大量资源的消费品的税率。二是完善绿色税收计税依据。要使资源税从价计征的改革尽快完成,调整部分税种的计税依据,使其更加合理,该税收调节方式体现了为达到资源节约和环境保护所带来的积极作用。此外,还需要不断改善各部门间协同,对环境保护税的征管应加强税务部门与环保部门的合作;推进信息共享,充分发挥数据平台作用。

其次,加强绿色税收对企业的激励机制。

对于企业而言,绿色税收对企业具有激励作用。通过减税降费能够降低企业的成本,激发企业的创新意识。从而能够加强技术攻关、加大对低碳环保的投入力度。因此,需要加大对企业绿色税收的环保优惠政策,在税制上能够体现出对环保的要求。一方面,加强企业所得税对环境保护以及碳减排的支持力度。在节能、节水等环保产品和技术上给予税收优惠支持,尤其在碳减排项目与设备采购等方面。使绿色税收政策能激励企业绿色、节能、环保技术的发展。另一方面,在企业排放上完善“多排多缴、少排少缴、不排不缴”的正向激励机制,激发企业绿色低碳发展,从而引导企业减少污染物的排放。

第三,推广绿色税收的宣传引导效应。

绿色税收政策对于推动社会绿色低碳发展具有重要意义,但是由于企业和民众对绿色税收的意识不强,也阻碍了绿色税收的进展。税务部门除了需要推进落实各项绿色税收政策和优惠之外,还需要加强对基层税务人员进行培训工作;通过纳税人培训课堂等方式加强对绿色税收的宣传,还可以采用网上发布公告、微信、短信等多种途径进行环保税税收政策宣传,加大绿色税收的宣传解读力度。加深纳税人对绿色税收的理解,使纳税人在执行环保税中得到实惠。将实施绿色税收所带来的效益向企业和民众展示,引导纳税人从“被动”到“主动”的环保意识,引导纳税人主动加大对低碳、环保与减排的关注。

作者朱晨晨系中央财经大学绿色金融国际研究院研究员,周文静系中央财经大学绿色金融国际研究院科研助理