◎蕉下虽然销售额增长很快,但背后是大量营销费用的支撑。2021年蕉下的广告及营销开支占收入的比重为24.4%,较2019年增加了约15个百分点。通俗地讲,以2021年计,蕉下每卖出100元的产品,其中有24元就花在了广告和营销上。

◎记者留意到,蕉下强调其产品的科技含量,研发投入金额在提高,但占比却在逐年走低。2019年-2021年,蕉下的研发开支分别为1990万元、3590万元、7160万元,分别占营业收入的比重为5.17%、4.52%、2.97%。

每经记者|王帆 每经编辑|陈俊杰

今年以来,露营等户外活动持续火热,相关企业也尝试进军资本市场,4月,做防晒服饰的蕉下正式向港交所递交招股书。

2013年,蕉下推出第一款防晒产品双层小黑伞,并逐步将业务范围扩张至服装、伞具、帽子、鞋履,至今已成为新消费领域的一匹“黑马”,2021年公司实现营业收入约24亿元。招股书援引灼识咨询报告称,以2021年总零售额及线上零售额计,蕉下为中国第一大防晒服饰品牌,分别拥有5.0%及12.9%的市场份额。

《每日经济新闻》记者发现,蕉下虽然销售额增长很快,但背后是大量营销费用的支撑。2021年蕉下的广告及营销开支占收入的比重为24.4%,较2019年增加了约15个百分点。通俗地讲,以2021年计,蕉下每卖出100元的产品,其中有24元就花在了广告和营销上。这样大比重的广告投入,比几大鞋服龙头上市公司都高。

蕉下是近几年成长较快的新消费企业,主打防晒“黑科技”。尽管单价不便宜,一把防晒伞建议零售价299元,蕉下仍吸引了一群喜欢户外运动又爱美、怕晒黑的年轻消费者。在小红书等社交平台,对蕉下防晒产品的“种草”、“安利”帖子众多。

公司称,2021年,蕉下已与超过600名拥有不同粉丝群、受欢迎程度各异的关键意见领袖(即网红KOL)合作,他们在主流社交媒体平台共拥有约14亿关注者,其中超过199个关键意见领袖拥有超百万关注者,带来45亿浏览量,大幅提高蕉下品牌及产品的知名度。

高流量曝光确实带来了生意的增长。招股书显示,2019年到2021年,蕉下分别实现营业收入3.85亿元、7.94亿元、24.07亿元,年复合增长率为150.1%;剔除可转换可赎回优先股公允价值变动后,经调整净利润分别为1968万元、3941万元、1.36亿元,年复合增长率为162.6%。

不过,每一个网红KOL的“种草”背后,都需要企业为流量买单。2019年到2021年,蕉下的广告及营销开支分别为3691.7万元、1.19亿元、5.86亿元,占收入的百分比分别为9.6%、15.0%及24.4%,不管是净值还是占比都是逐年扩大。简单来说,蕉下2021年每卖出100元的产品,其中就有24元花在广告和营销上。

在招股书中,蕉下指出:“我们的成功部分取决于营销活动,如营销活动不能以具成本效益及高效的方式有效吸引客户,我们的业务、财务状况、经营业绩及前景可能会受到重大不利影响。”

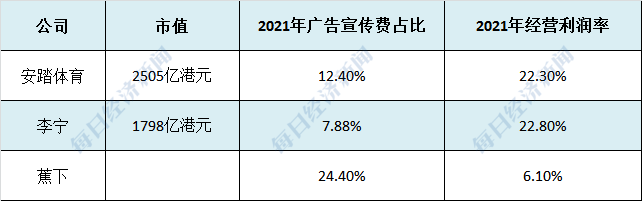

对比同行来看,蕉下的广告宣传费用占比远高于行业水平。《每日经济新闻》记者查询鞋服行业龙头上市公司安踏体育、李宁的财报,并计算得知,这两家企业2021年广告宣传费用的占比分别为12.4%、7.88%,远低于蕉下的24.4%。

包括广告费用在内的高费用率,也让蕉下的毛利率和经营利润率差距悬殊——2021年毛利率为59.1%,但经营利润率仅有6.1%,利润微薄。

相比同行而言,2021年安踏体育的经营利润率为22.3%、李宁则为22.8%。这意味着,在盈利能力方面,这两家同行企业均大幅高于蕉下。

蕉下与同行上市公司安踏体育、李宁的广告宣传费占比、经营利润率对比 市值截至7月11日

数据来源:招股书,各公司财报

对于营销费用高企的问题,7月11日,一位接近蕉下的人士接受记者线上文字采访时表示:“蕉下去年一直在推新品类,所以营销费用在养新品方面是必要的。”该人士认为,“企业花了很多钱,但确实是在盈利,所以费用应该要放在具体的使用环境以及回报环境中去判断。”

作为从线上起家的新消费品牌,蕉下对电商渠道较为依赖。

2021年,蕉下的线上店铺和电商平台收入占比分别达到68.3%、12.6%,两者合计贡献了八成的收入。

上述接近蕉下的人士称:“在线上渠道建设方面,蕉下于2013年在天猫开设首家线上店铺后,目前基本已经覆盖主流电商平台,并且通过不断提升自有线上店铺的页面设计和优化产品组合陈列,做精细化运营。自2020年以来,蕉下也积极把握抖音、快手等快速增长内容电商平台的销售机遇,充分利用线上短视频及发展自播业务引入的消费者流量,与粉丝互动。”

不过,蕉下也在招股书中提示风险,称“我们主要依赖第三方电商平台在线营销及销售我们的产品。倘该等平台的服务或运营中断,我们与该等平台的合作终止、恶化或成本增加,或出现有关该等平台的负面宣传,我们的业务、财务状况、经营业绩及前景可能会受到重大不利影响。”

而对于线下渠道,蕉下的门店布局规模还有所欠缺,2021年零售门店及其他的收入占比仅为2.7%。截至2021年末,蕉下的零售门店的数量为66家,分散到全国各个城市而言并不多。蕉下称,公司的增长部分取决于公司扩大线下零售网络的能力以及维持及提高其表现的能力,延迟或未能开设新零售门店或未能维持零售门店的有效运营均可能对公司的增长策略及预期业绩产生重大不利影响。

记者在6月曾实地走访蕉下位于广州万菱汇的一个线下门店,该门店位于该商场地下一层中庭位置,并非商场核心区,人流量并不大。店面占地面积目测不到20平方米,装修和产品陈设较为简单,前来咨询购买的顾客较少。

蕉下位于广州的一家门店 每经记者 王帆摄

在蕉下的官网、电商旗舰店的产品介绍中,“科技感”是关键词之一,例如,公司的防晒黑胶Pro产品中采取“多波段防晒黑科技”,防晒冰丝Pro产品采用“凉爽黑科技纤维”。

招股书中,蕉下表示,公司在中国拥有123项专利,正申请72项专利,公司已积累的核心技术能够用于解决多个城市户外场景下的消费者痛点,在跨品类产品开发方面可发挥协同效应;公司建立了具备多元专业背景、跨界合作(包括机械、材料、光学)和经验资深的技术团队,由197名员工组成,平均相关从业年限约八年。

记者留意到,蕉下强调其产品的科技含量,研发投入金额在提高,但占比却在逐年走低。2019年-2021年,蕉下的研发开支分别为1990万元、3590万元、7160万元,分别占营业收入的比重为5.17%、4.52%、2.97%。

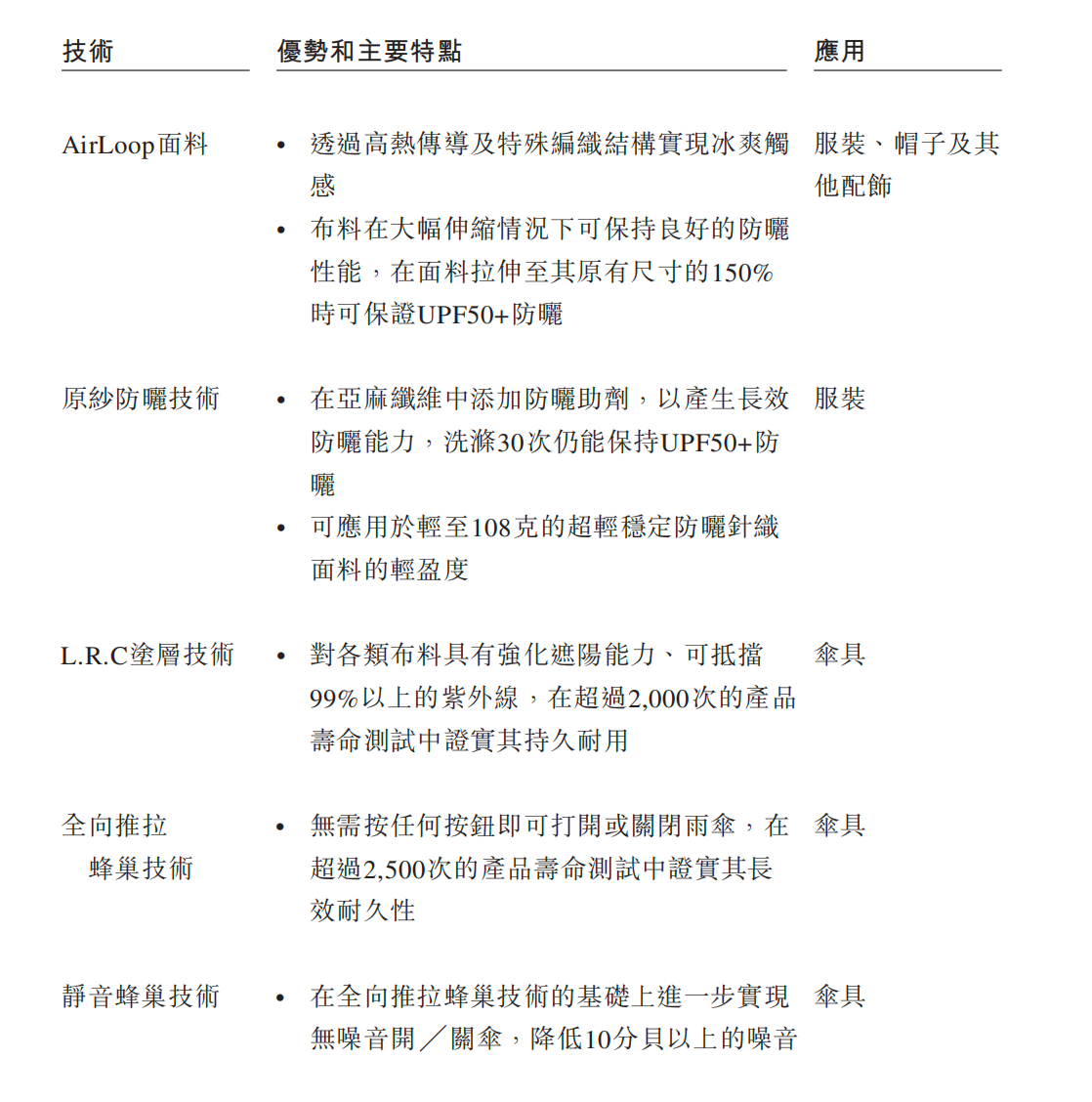

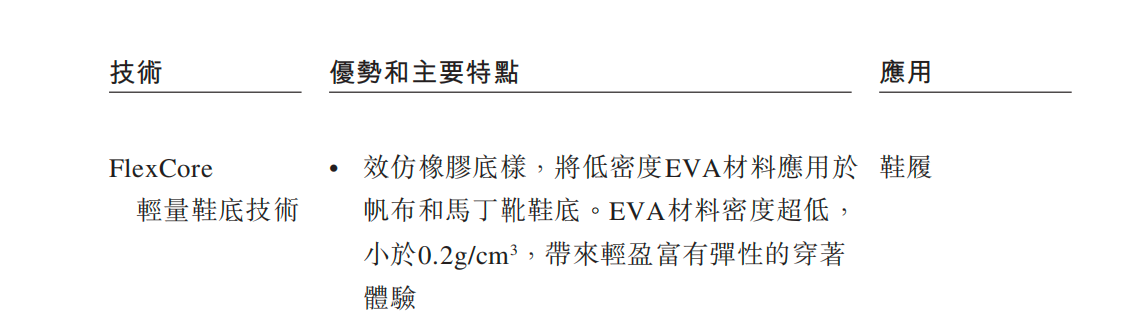

从具体技术来看,公司招股书列出了6项在材料、技术上的创新成果,分别是AirLoop面料、原纱防晒技术、L.R.C涂层技术、全向推拉蜂巢技术、静音蜂巢技术、FlexCore轻量鞋底技术。

蕉下招股书所列的创新技术 来源:招股书截图

可以看到,公司列出的创新技术与蕉下产品的核心功能——防晒、冰感、轻量、便捷等息息相关。那么,这些创新技术是否取得专利呢?

《每日经济新闻》记者在国家知识产权局中国及多国专利审查信息查询系统,查询了本次的拟上市主体蕉下控股的全资附属公司、蕉下品牌的主要经营主体深圳减字科技有限公司的专利情况,该公司确实获得了多项与上述核心产品功能相关的发明专利,但由于技术名称与专利名称并不完全一致,难以判断公司所列技术是否取得专利。

蕉下取得的部分发明专利 来源:国家知识产权局中国及多国专利审查信息查询系统

不过,在招股书中的“专利”部分,蕉下仅列出了3项“对我们的业务而言属重大或可能属重大的专利”,分别是一种伞具的蜂巢装置及伞具、一种伞具上的推拉式开合装置及伞、折叠伞。

记者留意到,这3项重大专利,仅能对应上述创新技术中的全向推拉蜂巢技术、静音蜂巢技术2项,其余4项创新技术未列入重大专利。

蕉下招股书所列的重大专利 来源:招股书截图

那么,公司所列创新技术是否全部取得了专利?若全部取得,为何没有全部列入重大专利?7月8日,记者发送了相关邮件,但截至发稿未能获得官方解答。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。