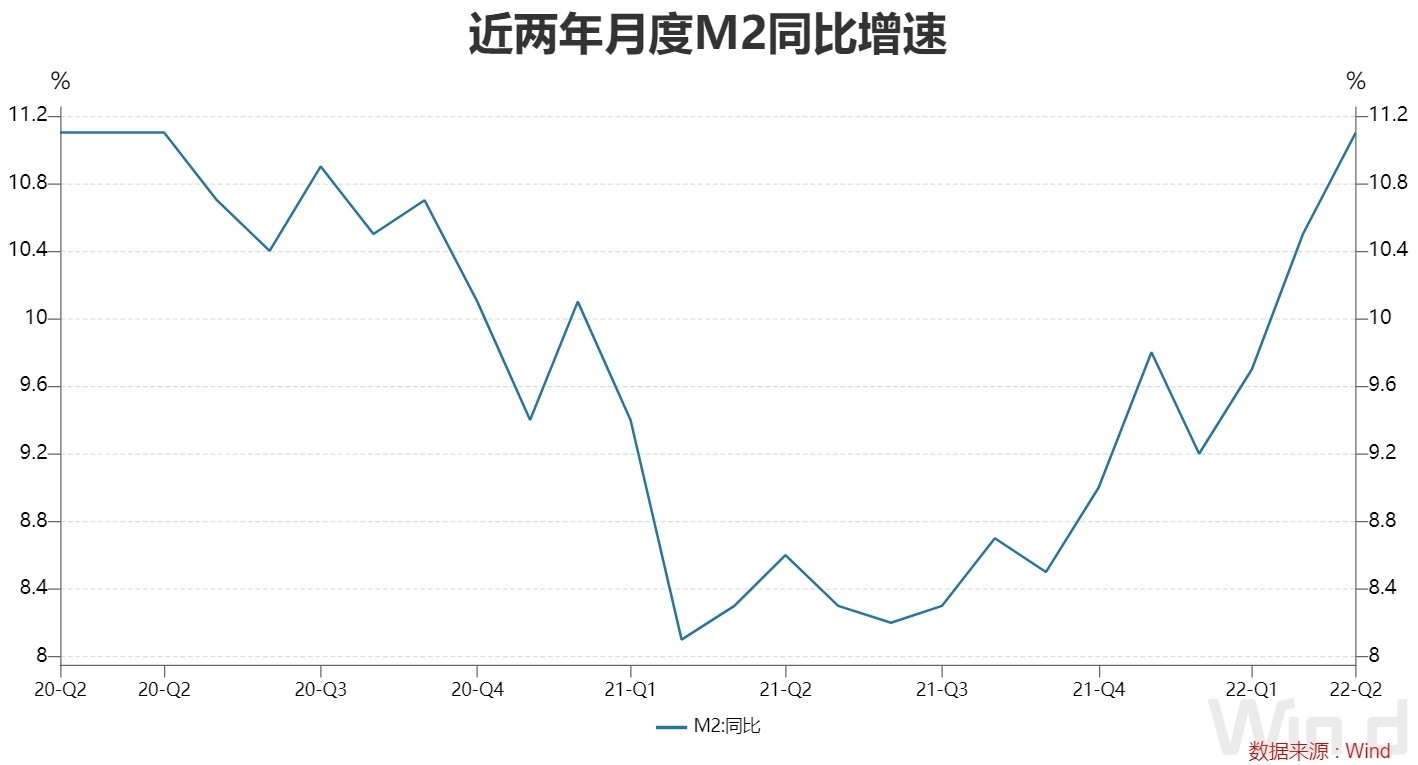

◎5月末,广义货币(M2)余额252.7万亿元,同比增长11.1%,增速比上月末高0.6个百分点。

◎数据显示,5月新增人民币贷款1.89万亿,环比多增1.24万亿,同比多增3920亿。

每经记者|肖世清 每经编辑|陈旭

6月10日,央行发布了2022年5月金融统计数据、社会融资规模增量及存量报告。

货币供应量方面,5月末,广义货币(M2)、狭义货币(M1)同比分别增长11.1%、4.6%,增速分别比上月末高0.6个、低0.5个百分点。

人民币贷款方面,5月份人民币贷款增加1.89万亿元,同比多增3920亿元。分部门看,住户贷款增加2888亿元,同比少增3344亿元;企(事)业单位贷款增加1.53万亿元,同比多增7291亿元。另外,5月新增社会融资规模为2.79万亿元,比上年同期多8399亿元。

民生银行首席研究员温彬表示,本月金融数据整体超预期增长。M2增速较快回升,信贷、社融也比去年同期多增较多,体现了货币金融政策落实一揽子稳增长政策要求,加大信用供给力度,宽货币向宽信用传导效果显现。

《每日经济新闻》记者注意到,5月M2同比增长11.1%,环比提高0.6个百分点,与2020年4月、5月、6月数据持平,创近两年新高。

存款方面,5月份人民币存款增加3.04万亿元,同比多增4750亿元。其中,住户存款增加7393亿元,非金融企业存款增加1.1万亿元,财政性存款增加5592亿元,非银行业金融机构存款增加2568亿元。

温彬认为,M2增速创近两年新高主要由于如下原因:

一是流动性水平相对充裕,央行4月25日降准,上缴结存利润,释放长期资金;银行加大信贷投放力度,本月人民币贷款同比多增3920亿元,加大了信贷派生力度。

二是财政支出加快,本月财政存款新增5592亿元,同比少增3665亿元,相当于降低了货币回笼力度。

三是去年5月M2增长8.3%,基数较低,也对本月M2增长形成一定贡献。

东方金诚首席宏观分析师王青认为,5月贷款多增推高存款派生,加之财政支出力度明显加大,财政存款大幅少增,月末M2同比升至11.1%,较上月末大幅加快0.6个百分点。与上月M2加速主要因为上年同期基数下沉、同比增速被动走高不同,本月M2的上年增速基数由8.1%抬高至8.3%,由此本月M2加速成为宽信用发力的又一标志。

另外,M1同比增长4.6%,较上月下滑0.5个百分点。流通中货币(M0)同比增长13.5%,当月净回笼现金80亿元。

王青表示:“这一方面与楼市处于‘寒潮’直接相关,同时当前经济下行压力依然突出,企业经营和投资活动有待进一步修复,也是M1增速持续低位运行的原因。”

数据显示,5月新增人民币贷款1.89万亿,环比多增1.24万亿,同比多增3920亿。

分部门看,住户贷款增加2888亿元,同比少增3344亿元,其中,短期贷款增加1840亿元,中长期贷款增加1047亿元;企(事)业单位贷款增加1.53万亿元,同比多增7291亿元,其中,短期贷款增加2642亿元,中长期贷款增加5551亿元,票据融资增加7129亿元;非银行业金融机构贷款增加461亿元,同比少增163亿元。

王青表示,5月,随疫情冲击缓解,经济修复过程展开,前期受到抑制的贷款需求经历一个释放过程,加之当前政策面加力推动银行扩大信贷投放,当月新增贷款显著走强,超出市场普遍预期。

王青强调,在人民币贷款总量大幅改善的同时,5月信贷结构依然偏弱,体现在企业短贷和票据融资表现强势,企业和居民中长期贷款同比则延续少增。这也表明,5月信贷超预期放量仍具有明显的政策驱动特征,实体经济内生融资需求依然较弱。

“5月人民币贷款同比多增,但结构仍待改善。”温彬认为,一是居民部门贷款由降转增,购房需求仍然偏弱。结构上,短期贷款增加1840亿元,反映出疫情对消费的制约缓解,消费贷款有所恢复。中长期贷款增加1047亿元,比去年同期少增3379亿元,说明购房需求仍然偏弱。

二是企业部门贷款加快增长,结构仍不理想。企(事)业单位贷款增加1.53万亿元,同比多增7291亿元。本月企业部门贷款同比多增,主要由短期贷款和票据融资贡献,短期贷款增加2642亿元,去年同期是减少644亿元;票据融资增加7129亿元,同比多增5591亿元,本月新增票据融资规模创下有数据记录以来的新高。短期贷款和票据融资放量增长,反映出实体经济需求仍然偏弱。

从社会融资规模上来看,2022年5月社会融资规模增量为2.79万亿元,比上年同期多8399亿元。

其中,对实体经济发放的人民币贷款同比多增3936亿元;对实体经济发放的外币贷款折合人民币减少240亿元,同比多减247亿元;委托贷款同比少减276亿元;信托贷款同比少减676亿元;未贴现的银行承兑汇票同比多减142亿元;企业债券融资同比少减969亿元;政府债券净融资同比多3881亿元;非金融企业境内股票融资同比少425亿元。

王青认为,5月社融大幅多增主要受投向实体经济的人民币贷款和政府债券融资两项拉动。其中,由于财政部要求今年新增专项债须于6月底前“基本发完”,5月专项债发行节奏再度加快,带动当月政府债券融资环比多增6688亿元,同比多增3899亿元。

王青表示:5月企业以商业票据应对往来款项支付的规模依然很高,表明疫情冲击后企业现金流仍然普遍吃紧。但受票据利率处于低位、贴现规模更快扩张影响,当月表外票据净融资为负,同比也为多减,更多具有被动性质。

温彬认为,整体上看,5月金融数据表明,宽货币向宽信用传导效果显现,但企业和居民中长期贷款增长不够理想,说明实体经济融资需求仍然偏弱。下一阶段,要进一步落实好一揽子稳增长政策要求,大力提振有效需求,优化信贷结构,着力推动中长期信贷增长,加快改善预期,提振信心,促进经济尽快企稳回升,运行在合理区间。

王青表示,5月金融数据普遍上行,是疫情冲击缓解、稳增长政策发力综合作用的结果。不过,当前仍处于经济修复初期,信贷、社融结构偏弱,宽信用成色不足。

展望未来,6月面临季末,金融数据会有季节性冲量,加之稳增长政策效应进一步释放,特别是地方政府专项债发行量将进一步显著扩大,单月发行规模有望破万亿元,预计6月金融数据会继续有较强劲的表现,从而打破年初以来“一起一伏”的规律。这意味着接下来宽信用进程将加速推进,特别是各项贷款余额增速有望持续回升。

封面图片来源:每经资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。