◎2021年年报显示,酒鬼酒“1.3万吨基酒库项目”“303生产厂区”“202生产厂区”等项目在建;水井坊(计划投资24.2亿元的“水井坊邛崃全产业链基地”项目预计2023年竣工;口子窖计划投资13.6亿元的“退城进区搬迁2万吨大曲酒酿造提质增效项目”在建;老白干酒“衡水老白干四期制酒车间扩建项目”、“武陵新厂区”、“孔府家退城进园项目”在建。

◎白酒专家蔡学飞说道:“中国酒行业的竞争激烈是必然的,行业很早就进入了存量竞争时代,呈此消彼长的挤压式增长态势。一线名酒、区域强势名酒不断跨区域发展,进行渠道下沉,进一步利用自己的品牌与品质优势,掠夺区域酒企的渠道与市场与消费者资源,这个是不可逆的。”

每经记者|谢振宇 每经实习记者|熊嘉楠 每经实习编辑|杨夏

近日,白酒巨头泸州老窖(SZ000568,股价215.4元,市值3169.86亿元)发布公告称,公司决定实施泸州老窖罗汉酿酒生态园提升改造项目,项目总投资2.99亿元,建设周期58个月。

在此之前,贵州茅台(SH600519,股价1853元,市值2.33万亿元)、五粮液(SZ000858,股价176.01元,市值6832亿元)在内的不少名酒企已相继宣布扩产。而在整个行业产量逐年下滑的背景下,近来各大名酒企纷纷“大手笔”扩产增效,这背后的原因是什么?又是否会扭转行业产量逐年下滑的态势?

对此,相关行业分析人士向《每日经济新闻》记者表示,在产品结构升级趋势下,酒企相继大手笔扩产增效是对其优质产能与储能的扩张,以应对行业未来次高端与高端的竞争。所以在此背景下,并不会扭转行业产量下滑的态势,对应的白酒行业将会面临更加激烈的竞争。

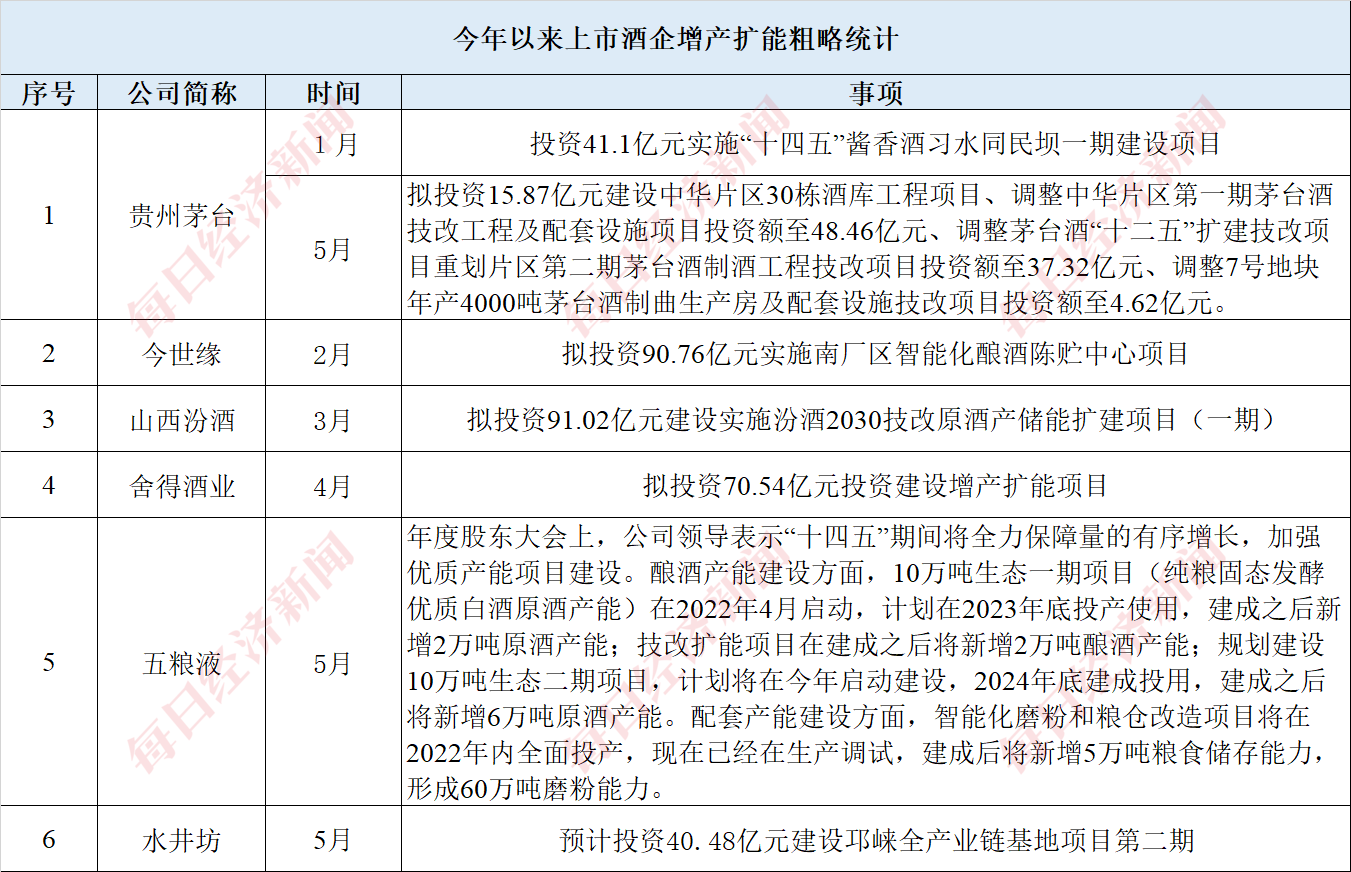

今年以来,已有不少酒企相继宣布增产扩能(见下图):

数据来源:上市公司公告,每日经济新闻记者整理

除了新扩产的,不少酒企的扩产项目正在进行中。

2021年年报显示,酒鬼酒(SZ000799,股价167.42元,市值544亿元)“1.3万吨基酒库项目”“303生产厂区”“202生产厂区”等项目在建;水井坊(SH600779,股价82.25元,市值401.7亿元)计划投资24.2亿元的“水井坊邛崃全产业链基地”项目预计2023年竣工;口子窖(SH603589,股价54.35元,市值326.1亿元)计划投资13.6亿元的“退城进区搬迁2万吨大曲酒酿造提质增效项目”在建;老白干酒(SH600559,股价25.42元,市值232.5亿元)“衡水老白干四期制酒车间扩建项目”、“武陵新厂区”、“孔府家退城进园项目”在建。

从上述不难看出,此轮酒企扩产增效规模大、涵盖面广,且均为名酒企。

白酒专家蔡学飞告诉《每日经济新闻》记者:“名酒持续扩产是对于其优质产能与储能的扩张,是为了适应产品结构和中国酒类消费的升级,同时,为了应对未来的中国酒行业在次高端与高端的市场竞争。”

他认为,以品牌文化、产区品类为特征的这种特色产能和优质产能,实际上是长期稀缺的,比如老酒、年份酒等,所以这种产能扩张在品牌层面与行业发展角度符合中国酒类消费者品质化消费的进程。

确实,从近年数据上来看,核心产区产销逆势增长,产区概念尤为抢眼。

酱酒产区方面,贵州省统计局披露2021年白酒产量34.81万千升,同比增长30.5%。浓香大省四川省2021年1-10月白酒产量288.5万千升,同比增长4.9%;销售收入2558.8亿元,同比增长14.6%,分别占全国的51.7%和54.5%。据四川省经信委披露,川酒2021年营收3451亿,同比增14%,川酒在全国白酒规模以上企业的营收占比达57.2%,同比增8.4%。

此前,四川省经信厅相关负责人曾表示,在产量规模上,川酒要加速实现“两瓶有其一”(即全国人民每喝两瓶白酒,其中就有一瓶产自四川)的目标,并争取达到规模60%的全行业占比。

申港证券认为,川酒占比持续提高,已经实现“两瓶有其一”的目标。自2012年以来,川酒产量持续增长,对应的河南、山东、吉林、内蒙古等省(区)产量占比下滑。至2021年,川酒产量达到381.2万千升,同比增3.7%,在全国白酒规模以上企业产量同比下降0.59%的行业背景下逆势增长,川酒为代表的的核心产区优势进一步扩大。

6月6日,贵州省人民政府印发《进一步加快重大项目建设扩大有效投资若干措施》。《措施》明确,要加快推进新型工业化投资项目建设,加快新型工业化基金和新动能产业发展基金投放使用,上半年投放60%以上、使用率达60%以上。重点推进茅台3万吨酱香系列酒技改工程等新兴产业和传统优势特色产业项目加快建设。

除上述产区结构发生变化外,值得关注的是,我国白酒行业总产量已进入下滑期。

申港证券分析师引述Datayes统计数据称,2004-2012年我国白酒产量逐年增长,由331.28万千升增至1184.9万千升,随后进入5年的平台期,总产量相对稳定。自2015年我国白酒产量达到峰值1211.4万千升后,近年来已呈现明显下降趋势,至2021年全年产量仅有617.6万千升。

而在酒企纷纷扩产下,是否会扭转产量下滑的态势?对此,蔡学飞告诉记者:“中国酒行业绝对存量的下降是不可逆的。目前来看,以中低端、低端产能依然会被逐渐淘汰掉。”

那么在此背景下,随着名酒企的相继扩产业内酒企竞争将会加剧尤其是对尾部酒企的挤压会更大。

蔡学飞说道:“中国酒行业的竞争激烈是必然的,行业很早就进入了存量竞争时代,呈此消彼长的挤压式增长态势。一线名酒、区域强势名酒不断跨区域发展,进行渠道下沉,进一步利用自己的品牌与品质优势,掠夺区域酒企的渠道与市场与消费者资源,这个是不可逆的。”

白酒专家肖竹青表示认同,他说道:“强者恒强、弱者更弱。贵州茅台、五粮液、泸州老窖等强势品牌,通过几十年积累的品牌效应、控量涨价、加大终端市场投入、占领更多消费圈层等方式,获得了很多的渠道资源及消费者资源。这样也会进一步挤压区域名酒和区域中小酒厂的市场份额。”

而对于其他酒企的市场机会,蔡学飞则认为:“除了一线名酒,有规模、有产能、有文化的名酒企、区域强势酒企、有特色的酒企也会长期存在,毕竟白酒是传统文化的载体和区域民俗文化的表现,它的发展应该是多元的。”

封面图片来源:摄图网-500815050

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。