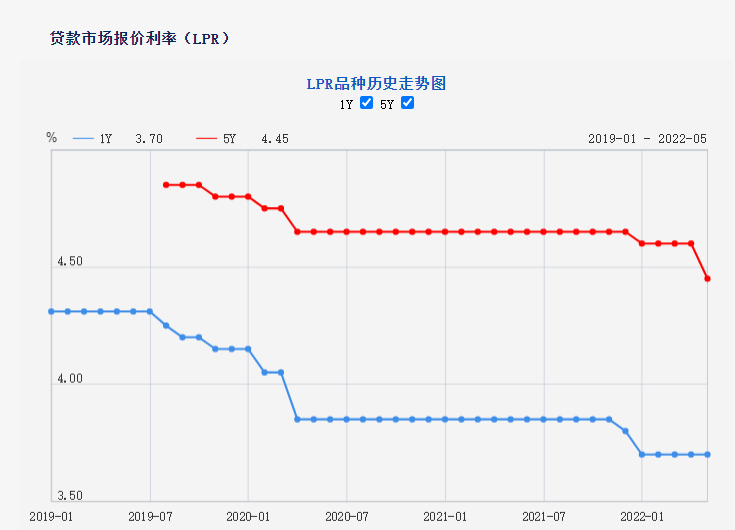

5月20日,央行授权全国银行间同业拆借中心公布,最新一期贷款市场报价利率(LPR)为:1年期LPR为3.7%,与上月持平,5年期LPR为4.45%,较上月的4.6%下调15个基点。

每经记者|肖世清 北京报道 每经编辑|廖丹

连续三个月“按兵不动”后,LPR迎来下调。

5月20日,央行授权全国银行间同业拆借中心公布,最新一期贷款市场报价利率(LPR)为:1年期LPR为3.7%,与上月持平,5年期LPR为4.45%,较上月的4.6%下调15个基点。

《每日经济新闻》记者注意到,这是自LPR改革以来,5年期LPR创下的单次最大降幅,在此之前,5年期LPR最大降幅为10个BP。

光大银行金融市场部宏观研究员周茂华在接受记者微信采访时表示:“5年期LPR报价利率下调,直接利好制造业与房地产,市场信心逐步回暖,年内房地产与制造业复苏加快将带动国内消费和投资反弹,内需动能有望稳步恢复。”

“5年期以上LPR作为中长期贷款定价的参考,其降低有助于促进中长期贷款企稳回升。”民生银行首席研究员温彬表示,4月新增人民币贷款出现了较大幅度回落,企业和居民部门中长期贷款增长明显不足,反映出实体经济中长期信贷需求偏弱。在1年期LPR保持不变的情况下,5年期以上LPR大幅降低,体现了银行主动让利,降低实体经济中长期融资成本,支持中长期信贷增长。

LPR利率由两部分组成,即公开市场操作利率与银行加点,其中,公开市场操作利率主要指中期借贷便利(MLF)利率。通常情况下,1年期LPR报价与1年期MLF利率基本保持同步调整,但也有例外,如2021年12月,在MLF操作利率不变的情况下,1年期LPR下降5个基点(5年期以上LPR未变)。

但本月5年期LPR出现单独下调,却是LPR报价改革以来首次出现。对此,东方金诚首席宏观分析师王青认为,或主要源于当前企业贷款利率已处于改革开放四十年多年以来的最低点,而居民房贷利率仍然处于较高水平;更为重要的是,年初以来尽管房地产金融环境在持续回暖,但受疫情及行业本身运行规律等因素影响,楼市下滑势头仍在延续,其对宏观经济的拖累效应正在加大。

“由此,继5月15日央行宣布下调首套房房贷利率下限20个基点后,5月主要针对居民房贷的5年期LPR报价也下调15个基点。这表明当前政策面对楼市的定向降息正在加码,意在遏制房地产下滑势头。”王青认为。

王青补充称:“当前楼市低迷,房贷需求较弱,市场平衡正在向贷款方倾斜,也是促使报价行下调5年期LPR报价的一个直接原因。”

温彬认为,本月5年期以上LPR下降15BP,不仅由于银行资金成本下降,而且是银行响应相关政策要求,主动降低实体经济融资成本。而银行资金成本的节约主要来自于以下方面:

一是建立存款利率市场化调整机制,降低存款成本。二是降准降低银行资金成本。三是结构性货币政策工具为金融机构节约成本。

众所周知,5年期限以上LPR作为房贷利率的参考基础,该项利率调整会给购房家庭带来影响。近日,央行、银保监会发布《关于调整差别化住房信贷政策有关问题的通知》,将全国层面新发放首套住房商业性个人住房贷款利率下限从LPR调整为LPR-20BP,按照最新LPR计算,个人住房贷款利率最低可达首套房4.25%。

招联金融首席研究员董希淼表示,本月15日,首套商业性房贷利率下限调整,针对的是新发放贷款,存量房贷不在调整之列。而此次5年期以上LPR下调15个基点,将进一步降低存量房贷利率,减轻大多数贷款购房者的负担,更好地提振居民消费意愿和消费能力。

“对存量房贷而言,利率调整的具体时间要看贷款重定价日(如果合同约定重定价日为5月21日,那么从明天开始执行新的利率)。此外,5年期以上LPR下降,两个期限LPR利差缩小,有助于压缩套利空间,减少长期贷款短期化等现象。”董希淼称。

有分析人士指出,5年期LPR下调后,以100万房贷、等额本息偿还30年计算,部分城市有望月供首次低于5000元。直接计算,从基准利率4.6%降低15个基点,月供也将减少89.25元,30年月供一共减少3.2万元。

周茂华表示,5年期LPR利率调降,一方面,支持刚需住房金融政策力度有所加大;另一方面,5年期LPR利率对存量按揭成本也逐步下调,有助于减轻存量购房者按揭还款负担,提振消费需求。

对于下阶段的降准降息预期,王青指出,考虑到本轮疫情持续时间、波及范围及对宏观经济的冲击效应较大,增量政策工具或不会仅限于“支小再贷款规模扩大”等结构性政策加力。为切实提振实体经济融资需求,接下来通过降准降息更大幅度地引导贷款利率下调,尽快推动各项贷款余额增速由降转升,进而为下半年经济有力复苏创造条件,有可能成为接下来货币政策操作的另一个重要着力点。另外,未来仍可能通过MLF利率下调直接带动5年期LPR报价进一步下行。

封面图片来源:摄图网-500607968

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。