最近几年身边养宠物的人是越来越多,这会带来怎样的投资机会?今天钱研君分享动物保健行业的投资逻辑。

图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——钱瞻研报。

不知道老铁们发现没有,最近几年身边养宠物的人是越来越多了。作为投资者,看到这个现象,是不是应该多想一步:这可能带来什么样的投资机会?今天钱研君就和大家分享一下动物保健行业的投资逻辑。

本期《钱瞻研报》,推出了白金版,为大家介绍了动物保健行业的4家重点上市公司。欢迎大家关注微信公众号“道达号”,进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

民生证券指出,我国动物疫病形势复杂多变,病毒性疫病为重要防疫对象,猪、牛及禽类为普遍的三种患病动物主体。随着经济全球化发展,活畜禽跨区域、长距离流通更加频繁,病原扩散迅速,叠加人畜共患病增多,各国公共卫生压力激增。因此,以疫苗接种为主要措施的动物病毒性疫病防控工作成为养殖业稳产保供不可或缺的重要组成部分。

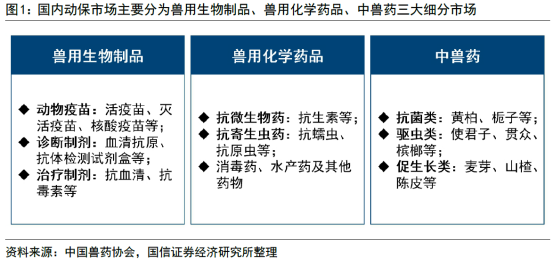

动保行业俗称兽药行业,据中国兽药协会相关资料介绍,国内动保市场主要包括兽用生物制品、兽用化学药品、中兽药三大细分市场,其中兽用生物制品市场以动物疫苗为主;兽用化学药品以抗微生物药和抗寄生虫药为主;中兽药则包括抗菌、驱动和促生长三大类。

兽药产业是促进养殖业健康发展的基础性产业,在保障动物源性食品安全和公共卫生安全等方面具有重要作用,为鼓励支持兽药产业健康发展,国务院、农业农村部先后出台了多项重要产业政策,对优化兽药产业结构、提高兽药质量、丰富产品种类、完善监管体系、提升创新能力等方面发挥了重要作用。

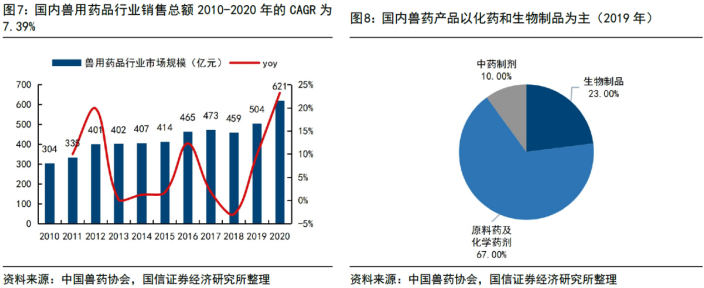

从总量来看,国内兽药市场规模近年来正保持快速增长趋势,2020年国内兽药销售总额达621亿元,2010-2020年间的复合增速高达7.39%,明显快于国外兽用药品市场。从结构来看,国内兽药市场产品结构和国外兽药市场类似,均以化药和生物制品为主。

不过,从市场格局来看,我国兽药行业目前的集中度仍处于较低水平。据中国兽药协会和国际畜牧网相关数据统计,截至2020年底,全国兽药生产企业1633家,其中年销售额在2亿元以下的企业占比超95%,前十名企业的销售额占比约为22%,远低于国外兽药市场。

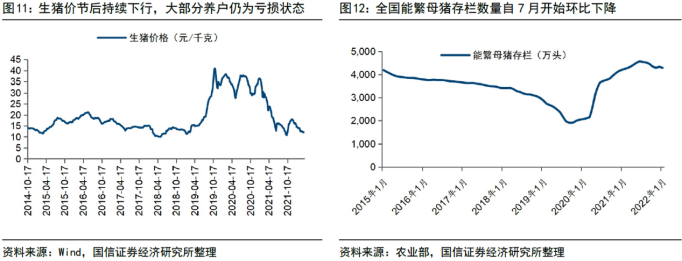

民生证券认为,动保产品需求与下游养殖行业景气度息息相关,具有明显的“后周期”属性。一般来说,生猪价格上涨时,养殖行业补栏意愿增加,防疫积极性提升,进而带动动保需求增长,动保企业业绩与估值双增;而当生猪价格低迷时,母猪淘汰量增加,养殖场特别是中小养殖场用药量减少,导致动保需求下滑,对应动保行业业绩与估值的底部。

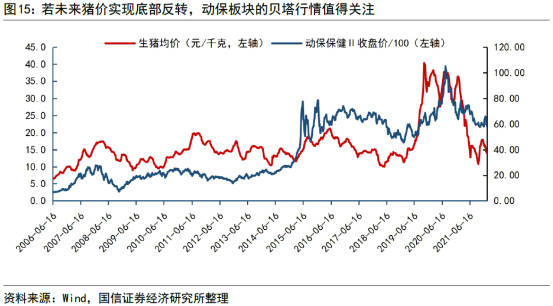

去年下半年至今,生猪产能快速恢复导致猪价持续下行,养殖行业整体陷入深度亏损。不过国信证券认为,在养殖利润持续收缩甚至转亏的压力下,行业产能去化或继续加速,进而奠定2023年前后的生猪行业周期反转。

国信证券指出,受生猪行业周期下行拖累,动保行业2022年一季度业绩同比普遍大幅下滑,行业大幅度调整,目前估值处于历史的底部,安全边际足够。如果生猪行业于2023年前后实现底部反转,届时猪价回升带来的养殖端利润修复,或将缓解养殖户资金紧张情况,并改善其对未来养殖利润的预期,养殖户对防疫的要求有望加强。因此从底部布局的视角来看,动保行业估值有望迎来绝地反击。

长期来看,国信证券也非常好看动保行业的前景,并给出了三大逻辑,下面我们一一来看。

长期逻辑1:受益于养殖规模化进程。在生猪养殖规模化进程中,随着规模养殖企业的产能占比将不断提升以及头部养猪企业的快速扩张,行业整体防疫治疗支出或将显著提高,进而有望带动动保行业不断扩容。

我国兽药行业目前的集中度仍处于较低水平,随着养殖规模化进程的深入推进,下游防疫需求将逐步向专业化、一体化、高端化方向转变,届时落后产能可能将面临被淘汰或整合的命运,市场份额有望进一步向头部企业聚拢。

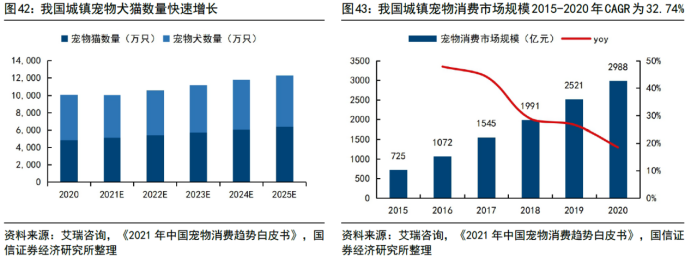

长期逻辑2:受益于国内宠物数量快速增长。我国宠物数量保持高速增长,据艾瑞咨询统计,2020年全国城镇宠物犬猫数量合计约1亿只,其中宠物犬有5222万只,宠物猫有4862万只,且我国一二线城市养宠人数比例仅约40%,相比美国的约70%仍有较大提升空间。

在健康养宠的主流理念驱动下,宠物医疗目前已成为国内宠物消费市场的第二大细分市场,其中狂犬病疫苗等疫苗产品作为刚需消费,有望充分受益我国宠物数量和宠物市场规模的持续扩张。此外,国内宠物疫苗市场尚属蓝海,市场潜力巨大,国产品牌未来有望实现进口替代。

长期逻辑3:受益于新版GMP(《兽药生产质量管理规范》)和饲料禁抗(禁止抗生素滥用)。从供给端来看,2022年5月31日新版GMP即将到来,在新版GMP更为细化严格的要求下,能力不足的落后产能或于本轮新版兽药GMP实施过程中被淘汰,市场集中度或将明显提升。从需求端来看,饲料禁抗背景下,兽用化药需求将全面转向养殖端,高质量治疗用化药占比或持续提升,研发能力优秀的头部化药企业有望受益。

最后总结一下,动保板块具有“后周期”属性,中短期来看,行业供需格局将迎来改善,下半年行业将进入落后产能淘汰的高峰期,集中度将持续提升,且市场预期下半年猪价回暖,动保行业的需求有望受到拉升。长期看,受益于养殖业规模化发展以及宠物渗透率提升,动保行业规模将持续增长。当前动保行业估值水平处于历史低位,研发实力强劲、产品覆盖全面的龙头公司有望充分受益。

本期《钱瞻研报》,推出了白金版,为大家介绍了动物保健行业的4家重点上市公司。欢迎大家关注微信公众号“道达号”,进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:1、养殖规模化放缓;2、政策实施不及预期;3、突发性重大动物疫病。

本期钱瞻研报的参考研报如下:

国信证券-动保行业深度报告:估值底部绝地反击,景气上行静待反转

民生证券-动保行业深度报告:关注动保行业左侧布局机会,凛冬已至,静待春来

西南证券-农林牧渔行业2022年投资策略:生猪周期或迎拐点,聚焦成长性动保龙头

(本文内容仅作为参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。