每经记者|崔智明 每经编辑|裴健如

五一假期前,锂电池概念股富临精工(300432.SZ)公布了2021年及2022年一季度经营业绩。

财报显示,富临精工2021年实现营收26.56亿元,同比增长44.01%;实现归母净利润3.99亿元,同比增长20.85%;扣非净利润2.38亿元,同比下降15.28%。扣非净利润和归母净利润之间的差额主要由去年公司收到的政府补助8441.04万元和处置非流动性资产带来的收益5104.35万元构成。

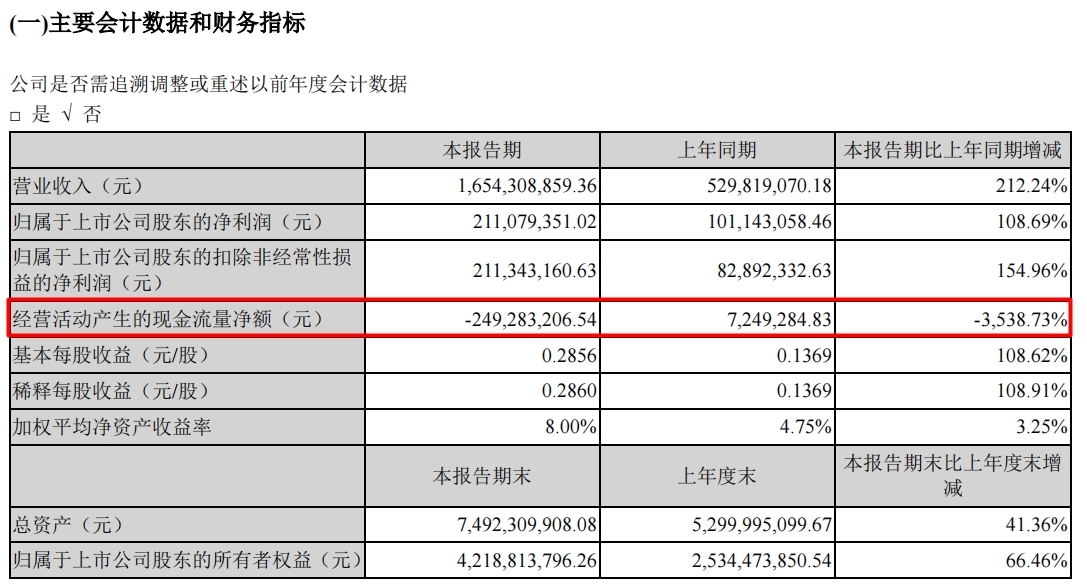

2022年一季度,富临精工传统零部件业务稳步增长,智能电控业务同比大幅增长,锂电正极材料业务(以下简称“锂电业务”)在富临新能源一期全面达产的情况下实现产销量快速增长。在此背景下,富临精工营收同比增长212.24%至16.54亿元。另外,因子公司江西升华(江西升华新材料有限公司)的盈利能力有明显提升,富临精工一季度的归母净利润同比增长108.72%至2.11亿元。

图片来源:摄图网-400105948

受此消息提振,富临精工股价实现三连涨,尤其是在4月27日实现强势涨停,收涨20.01%,此后的两个交易日也分别上涨了7.36%和3.38%。

自去年10月底以来,富临精工的股价从54元/股的高位一路下跌至不足15元/股,跌幅高达72.33%,而最近三个交易日股价实现反弹,合计涨幅达33.20%。这是否意味着,投资者在五一假期后抄底锂电概念股正当其时?

锂电业务成布局重点

据了解,江西升华是富临精工在锂电业务方面布局的重要子公司,也是锂电巨头宁德时代(300750.SZ)的合格供应商。宁德时代在2022年一季度完成了对江西升华1.44亿元的增资认购,增资完成后,宁德时代将持有江西升华20%的股权。

目前,江西升华磷酸铁锂的年产能为6.2万吨,其中射洪基地5万吨产能已于2021年12月达产,有效产能已完成拉动爬坡,正在批量供应宁德时代等主要客户。富临精工于2021年7月规划新增的年产25万吨磷酸铁锂正极材料项目中的6万吨项目正在加快建设中,该项目达产后,江西升华磷酸铁锂短期将具备11.2万吨的年产能。

2021年,主要受江西升华在战略合作与市场拓展方面取得重要进展的影响,富临精工的锂电池正极材料实现销量同比增长360.13%,产量同比增长569.82%。

但富临精工在锂电业务上的营收仍远低于汽车零部件业务。2021年,锂电业务在同比增加1061.58%的情况下实现营收6.54亿元,汽车零部件业务在同比增加11.98%的情况下实现营收20.02亿元。并且,锂电业务在2021年的营业成本也同比增加830.46%,最终导致锂电业务的毛利率仅为9.98%,而汽车零部件业务的毛利率为32.44%。

资金方面,富临精工在今年3月完成了约15亿元的定向增发,其中2.72亿元用于投建5万吨磷酸铁锂项目。受此影响,其一季度的合并现金流净额由去年同期的-1.61亿元变为11.96亿元,同比增长了842.58%;今年3月底的货币资金也由去年同期的6.87亿元变为19.23亿元,同比增长了180.06%。

值得一提的是,2021年营收的大幅增加让富临精工的经营性现金流入增加了8.67亿元,但采购支付增加及对上游含锂原材料预付货款的增加,导致其经营性现金流出同比大幅增加了13.97亿元。最终,富临精工2021年的经营性现金流净额在同比下降了5.31亿元后,变为-8488.51万元,下降幅度为119.04%。

2022年一季度,富临精工的经营性现金流净额为-2.49亿元,同比下降了3538.73%。其中,富临精工向上游支付的现金同比增加228.29%至10.70亿元,主要原因是锂电业务及智能电控业务的支付增幅较大。

图片来源:富临精工2022年一季报截图

业内分析认为,富临精工目前业绩的基本盘是汽车零部件业务,重点发展的是锂电业务,并且在锂电业务上投入了大量资金。未来,锂电业务的经营业绩极有可能对富临精工的估值和股价带来重大影响。

“不会出现超级大行情”

“首先,抄底并不是针对个股而言,而是针对大的市场环境而言。近期上证指数的低点2863.65应该是股市中短期的底部了,这是能看得出来的,(中短期)应该不会再跌破2863.65点,大盘整体来说应该是比较安全的。而所有的锂电概念股目前都不是特别好,近期只是超跌反弹,超跌反弹10%、20%后可能继续有30%、40%,但之后的趋势就不一定了。我们在去年年初就已经预判锂电概念可能已经到达高位了,锂电概念在股市的大周期不能说已经完全结束,但不要期待锂电概念会出现前年一样的超级大行情。”针对五一假期后是否适合对锂电概念股进行抄底,某中型券商营业部负责人近期在《每日经济新闻》记者电话采访时如此表示。

图片来源:视觉中国

在上述某中型券商营业部负责人看来,目前电动汽车的渗透率已经很高了,按照目前的速度发展下去,电动汽车的市场增量已经不可能像前年和去年那么大了。从这个角度再去看锂电的话,它的市场需求不但没有大幅增长,反而可能面临着一种饱和,这可能是锂电概念向下走的一个最大原因。另外,锂矿价格不停上涨,意味着制造成本的上涨,这会制约锂电池公司的利润空间,影响经营业绩。在更多市场玩家涌入锂电行业的大背景下,锂电池已经不是供不应求,反而是供过于求。

对于富临精工的股价反弹,上述某中型券商营业部负责人表示:“股票上涨第一轮看预期,第二轮看业绩。目前来看,富临精工的业绩中规中矩,(各项经营指标)也没有超越预期的地方。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。