◎在招股说明书(申报稿)内,中科磁业提示了产能扩大风险:公司现有产能利用率尚未完全饱和,若未来行业竞争加剧、下游市场空间增长放缓、公司产品销售不及预期增长速度,则募投项目购置的生产设备可能会导致新增产能过剩、募投项目效益不达预期的风险。

◎值得注意的是,横店东磁(002056,SZ)主要产品也包括永磁铁氧体(电机磁瓦等),为中科磁业的竞争对手,但该公司为中科磁业2019年第三大供应商和2020年第五大供应商,采购金额分别为1208.67万元、1442.51万元。

每经记者|张明双 每经编辑|魏官红

近日,因财务资料过期需补充提交,浙江中科磁业股份有限公司(以下简称中科磁业)IPO审核暂变为“中止”状态。中科磁业是一家永磁材料生产商,主要产品为烧结钕铁硼永磁材料和永磁铁氧体磁体。

按照上市计划,中科磁业拟通过此次IPO募集资金3.66亿元,其中约67%(2.45亿元)用于年产6000吨高性能电机磁瓦及年产1000吨高性能钕铁硼磁钢技改项目。

《每日经济新闻》记者注意到,从2018年-2020年及2021年1月-6月(以下简称报告期)产量来看,公司铁氧体磁瓦的产量最高为2020年的7782.25吨,钕铁硼磁钢(烧结钕铁硼产品成品)产量最高为2020年的1002.20吨,相比现有产量,募投项目新增产能较大,未来能否顺利消化,还有待观察。

报告期内,中科磁业实现营业收入分别为2.35亿元、2.60亿元、3.78亿元以及2.51亿元,净利润分别为1357.89万元、2811.26万元、5643.70万元以及4142.85万元,整体业绩处于上升态势。

分产品来看,烧结钕铁硼永磁材料为中科磁业最大收入来源,各期收入占主营业务收入比例分别为68.92%、63.08%、61.44%、64.78%。烧结钕铁硼产品分为钕铁硼毛坯,以及在毛坯基础上通过成品工序加工而成的钕铁硼磁钢,公司对外销售产品主要为钕铁硼磁钢。

不过,业内普遍以烧结钕铁硼毛坯的产能作为企业的产能指标。报告期内,中科磁业钕铁硼毛坯产能分别为1200吨、1350吨、1500吨、900吨,产能利用率分别为84.04%、92.72%、84.92%以及87.81%,大多低于90%;成品产量则分别为592.38吨、691.84吨、1002.20吨以及576.63吨。

图片来源:招股书(申报稿)截图

深交所对中科磁业的产能利用率多低于90%也较为关注,公司在回复审核问询函时表示,在生产实践中,受产能快速扩充存在爬坡期、月度订单数量波动等因素的影响,虽然公司在订单高峰期实际产线作业负荷极高,但钕铁硼毛坯的全年产能利用率呈现出低于90%的情况。“目前产能利用率总体已趋于饱和,后续提升空间相对有限。”

而在招股说明书(申报稿)内,中科磁业提示了产能扩大风险:公司现有产能利用率尚未完全饱和,若未来行业竞争加剧、下游市场空间增长放缓、公司产品销售不及预期增长速度,则募投项目购置的生产设备可能会导致新增产能过剩、募投项目效益不达预期的风险。

值得一提的是,在6家同行业可比上市公司中,只有2家公司的烧结钕铁硼产能利用率超过90%。但是在市场占有率方面,2018年-2020年,中科磁业占比分别仅有0.64%、0.68%、0.94%,远远低于6家同行业可比公司。

中科磁业第二大产品永磁铁氧体磁体则分为铁氧体磁瓦、铁氧体磁钢,其中铁氧体磁瓦收入占比较大,报告期各期占主营业收入比例分别为19.88%、26.94%、31.50%、32.13%,铁氧体磁钢则自2021年5月起不再生产。

报告期内,公司铁氧体磁瓦产能利用率分别为92.55%、93.23%、96.67%、96.28%,产量分别为3655.84吨、4754.90吨、7782.25吨、4476.86吨。2018年-2020年,中科磁业的永磁铁氧体磁体产品的市场占有率分别为1.22%、1.48%、2.13%,也远远低于同行业可比公司(2家)。

中科磁业的主要客户为韩国星主等电声器件制造商,以及威灵电机(对应客户为美的集团)等永磁电机生产企业。报告期内,中科磁业对前五大客户的销售金额分别占同期营业收入的34.61%、35.11%、45.74%、44.92%。

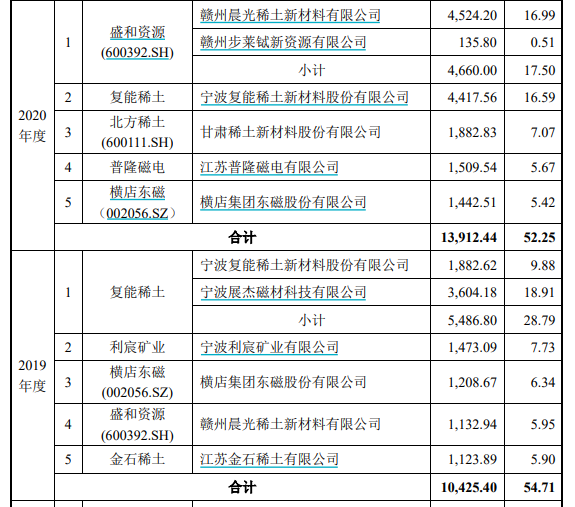

而公司的前五大供应商采购占比相对高一些,报告期采购占比分别为64.18%、54.71%、52.25%、71.11%,采购的主要原材料中,镨钕金属、预烧料的采购金额较大。

值得注意的是,横店东磁(002056,SZ)主要产品也包括永磁铁氧体(电机磁瓦等),为中科磁业的竞争对手,但该公司为中科磁业2019年第三大供应商和2020年第五大供应商,采购金额分别为1208.67万元、1442.51万元。

图片来源:招股书(申报稿)截图

对此,中科磁业在回复审核问询函时表示,公司主要向竞争对手横店东磁采购预烧料,原因系横店东磁与公司同处浙江省东阳市,符合“就近者取”的采购原则;另外,横店东磁是业界知名的预烧料供应商,其产品质量较好且供应稳定,因此公司向横店东磁采购具有商业合理性和必要性。

向竞争对手采购预烧料是否影响公司永磁铁氧体产品的市场竞争力?中科磁业认为,不构成重大影响,永磁铁氧体磁体行业竞争激烈,降低成本、提高效率才是在市场竞争中取得优势的关键;预烧料的烧制不涉及公司的核心生产技术,公司核心竞争力主要体现在原料配方、球磨成型烧结等生产工序和自动化快速高精度加工工艺上。

另外,江苏普隆磁电有限公司(以下简称普隆磁电)为中科磁业2020年新增的前五大供应商,采购金额为1509.54万元。中科磁业向普隆磁电采购的产品为钕铁硼毛坯,而钕铁硼毛坯也是中科磁业主营产品之一。

不过,中科磁业表示,普隆磁电不是公司的竞争对手,普隆磁电是钕铁硼毛坯生产商,主要客户是钕铁硼成品加工商。而公司直接对终端客户进行供应,二者在生产工序、对外销售的主要产品、主要应用领域、客户群体等方面均不相同。

在股权结构方面,除吴中平等3名实际控制人及员工持股平台外,中科磁业还有4名外部投资者。记者注意到,其中3名外部投资者与中科磁业IPO保荐机构天风证券有所关联,分别为上海天适新股权投资中心(有限合伙)(以下简称天适新投资)持股2.82%、天雍一号咸宁股权投资合伙企业(有限合伙)持股2.50%、企巢天风(武汉)创业投资中心(有限合伙)(以下简称企巢天风)持股1.03%。

天风证券通过三家合伙企业合计间接持有中科磁业约2.53%股份,另外天风证券的部分董事、部分关联方也通过三家合伙企业合计间接持有中科磁业约0.89%的股份。

中科磁业表示,天风证券与公司签订辅导协议及实质开展相关业务的时点为2020年11月,晚于2018年5月天适新投资、企巢天风以及2020年9月天雍一号入股公司的时间,符合相关规定。

三家合伙企业均与中科磁业(包括公司前身中科有限)及股东吴中平等签署了对赌等特殊协议,但特殊权利安排已终止执行。值得注意的是,中科有限此前业绩并未达到对赌条款的业绩承诺水平。

按照2018年4月签订的协议,中科磁业2019年经审计的税后净利润不低于5000万元,且2018年与2019年经审计的税后净利润合计不低于8500万元。若未达到约定的净利润,投资方(企巢天风、天适新投资)有权要求公司实际控制人进行现金补偿或回购股份。

财务数据显示,中科磁业2018年、2019年净利润分别为1357.89万元、2811.26万元,远低于上述业绩承诺。如履行对赌条款,经测算,中科磁业实际控制人需要对企巢天风、天适新投资支付现金补偿分别为213.02万元、585.81万元,股份回购金额(二者较高)则分别为542.11万元、1491.11万元。

不过企巢天风、天适新投资并未要求吴中平等人进行现金补偿或回购股份,并已承诺豁免公司实际控制人因违反相关约定需承担的全部合同义务和违约责任。

但是,中科磁业的业绩表现令其他股东出现撤资情况。2017年12月,陈俊如增资入股中科有限。两年后的2019年12月,因中科磁业经营业绩未达到陈俊如预期以及其个人资金需求,陈俊如将股份转让给吴中平。

中科磁业表示,公司业绩承诺未能实现,主要原因为将原预计于2018年下半年投产的2条磁瓦生产线推迟于2019年完成,以及2018年业务开拓过程中客户洽谈进展比预期慢,新开发客户订单下达数量也低于预期。

对于IPO相关事宜,3月29日,《每日经济新闻》记者致电中科磁业并发送了采访邮件,但截至发稿未获回复。

封面图片来源:摄图网-400087393

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。