近日,A股上市银行2021年年报陆续出炉,多家银行出手阔绰——分红比例超过30%,股息率达6%,高于绝大多数银行理财产品的收益率。

对此,有人认为,买理财产品不如买银行股。对比近期理财产品净值波动较大的情形,银行股却保持着稳定的分红,确有十足的吸引力。

专业人士认为,买银行理财与投资银行股代表的是不同的金融产品投资方式,虽然部分银行股股息率较高,但投资银行股不仅要看股息率,还要看银行基本面、盈利能力、资产质量等,投资者需根据自身风险偏好进行资产配置。

银行股股息率最高超7%

所谓股息率,指股息与买入时股票价格的比率,是投资收益率的一种简化形式,是衡量企业是否具有投资价值的重要因素之一。股息,主要与分红相关。

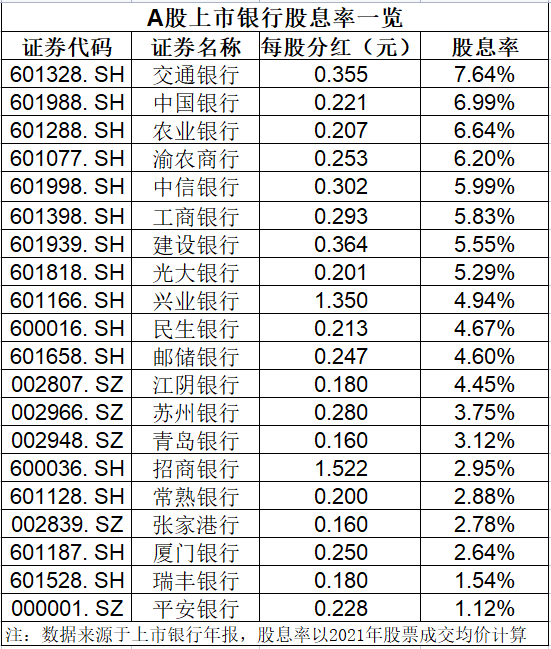

记者根据各银行2021年股票成交均价计算,有8家银行的股息率超过5%,有6家银行介于3%和5%之间。其中,交通银行达7.64%,位列首位;中国银行和农业银行紧随其后,分别为6.99%和6.64%。

在今年的业绩发布会上,多家银行高管将银行股息率与存款利率和理财收益率进行对比,称银行股息率高于后两者,呼吁投资者关注自家股票。

光大银行副行长、董事会秘书赵陵在业绩发布会上表示,目前光大银行A股股息率在6%以上,H股股息率为8%,远高于当前一年期定期存款的利率,也远超过一年期理财产品收益率,具备较好的投资收益保障。

中国银行行长刘金说,2021年该行股息率是6.99%,比上年上升了1.21个百分点,这对机构投资者来说尽管不高,但在当前复杂的国内外形势下,也是一个稳定可靠的选择。

“对于个人财富管理者、个人客户而言,作为资产组合的一部分,也已经是一个不错的选择。如果自己选择理财产品、基金定投等各类投资工具能达到这样的收益水平就很好了。”刘金说道。

分红诚可贵,成长价更高。刘金表示,投资者既要看股价,也要看分红,既要看资本市场上关注的增长性、成长性,也要看银行股的稳定性。他同时表态称,中行会继续保持分红派息水平,回报投资者和股东。

银行理财吸引力有所下降

业内人士分析,股息率之所以受到高度关注,也是源于近期理财产品出现净值大幅波动现象,甚至出现本金亏损的情况。

“闭着眼”买理财的时代已经过去。在资管新规之下,银行理财产品全面向净值化转型,打破“刚兑”后,银行不得向投资者承诺保本,投资者还需重新审视理财产品背后的风险因素。

图片来源:摄图网-500516581

星图金融研究院研究员黄大智认为,银行理财产品打破“刚兑”后,投资者也将不再视其为无风险产品,同时调整银行理财在资产配置中的比重。

银行理财收益率方面,伴随着利率市场化改革,近年来理财收益率延续下跌态势。据国海证券研报统计,2021年理财产品加权收益率走势整体在3%~4%区间波动,收益率波动相对稳健;但长期来看,2021年理财产品收益率延续了下跌态势,加权平均年化收益率3.55%,相比上年下滑了34BP。

与此同时,此前备受投资者青睐的大额存单利率也有下滑。据融360数字科技研究院统计,以前大额存单3年期平均利率在4%以上,2021年“限价”之后最高只有3.55%;5年期利率不受限制,少部分城商行及农村金融机构5年期大额存单利率可以达到4%左右。

买理财产品还是买银行股?

在银行股和理财产品纷纷“破净”的情形下,投资者应当如何做出选择?

贝塔研究院相关人士对记者称,理财产品大多属于低风险投资,底层资产配置的是固定收益类产品,如债券、银行间票据等,即便遇到极端行情导致破净,其回撤幅度也相对可控;但若购买银行股,就属于高风险投资,股价的回撤幅度相对不可控,投资者要先清楚自身的风险承受能力,再去选择对应的投资标的。

“股息率是建立在银行能按照这一水平进行分红的前提上,如果所选银行出现风险事件导致无法继续分红,有可能遭遇股价下跌和股息停发的双重打击。”贝塔研究院相关人士还称,此外,理财产品可选期限比较灵活,大多从1个月到数年不等,但股息派发只有持股期限超过1年,股息红利所得才能暂免征收个人所得税,持股1个月至1年的,税负为10%;持股1个月以内的,税负为20%。如果持股时间过短,所获股息收益也要大打折扣。

图片来源:摄图网-500472233

“单纯用股息率对比银行股和理财产品并不合理,银行股的买入时点以及股价波动都会影响投资收益,是一个动态的概念。”黄大智表示,选择股票和理财产品是完全不同的两种投资方式,其背后的风险因素和投资体验也大相径庭。

黄大智建议,低风险偏好的投资者更适合于保险、定期存款以及固收型理财产品,有养老需求的投资者也可以配置专属养老理财产品;风险偏好较高且追求超额收益的投资者,可以选择股票、公募基金以及权益类理财产品。

来源:每日经济新闻综合自第一财经、上海证券报、公开资料

(免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。)

封面图片来源:摄图网-500516581