◎双汇发展称,2021年,其肉类产品(含禽产品)总外销量330万吨,同比上升8.3%,但受猪价、肉价下降较大的影响,营业收入出现下降。

◎2021年度,伴随着营业收入下降,双汇发展的营业成本也在下降,但营业成本的降幅相较于营业收入少,由此导致了双汇发展的毛利率出现了下滑。Wind数据显示,2021年双汇发展的销售毛利率约15.35%,上年度为17.26%。

每经记者|赵李南 每经编辑|张海妮

3月28日晚,双汇发展(000895,SZ)发布2021年年报,2021年度双汇发展实现营业收入约667亿元,同比下降(调整后)9.72%;实现归属于上市公司股东的净利润约48.7亿元,同比下降(调整后)22.21%。

《每日经济新闻》记者注意到,销售价格下降以及资产减值损失是导致双汇发展净利润下降的重要原因。

双汇发展称,2021年,其肉类产品(含禽产品)总外销量330万吨,同比上升8.3%,但受猪价、肉价下降较大的影响,营业收入出现下降。

展望2022年,双汇发展表示:“国内生猪价格呈下降趋势,有利于公司降低成本参与竞争。2021年,国内生猪产能恢复,生猪价格呈下降趋势,预计2022年生猪价格将会低位运行,有利于公司屠宰业扩大规模、肉制品业降低成本。”

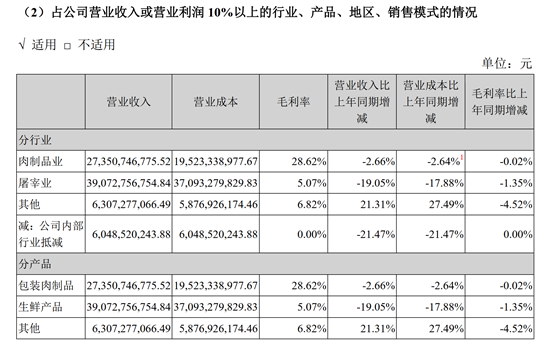

2021年度,双汇发展的包装肉制品实现营业收入约274亿元,同比下降2.66%;屠宰实现营业收入约391亿元,同比下降19.05%;其他实现营业收入约63亿元,同比增长21.31%。

图片来源:双汇发展2021年年报截图

值得注意的是,虽然双汇发展销售收入下滑,但其销量是增长的。2021年度,双汇发展的生鲜产品实现销售量约163.25万吨,同比增长18.24%;包装肉制品实现销售量约155.76万吨,同比微降1.85%;禽产品实现销售量11.15万吨,同比增长37.32%。

换句话说,双汇发展2021年度的生鲜产品及包装肉制品的平均价格皆出现了下滑,拖累了营业收入增长。

双汇发展表示:“报告期内,因生猪产能恢复,生猪供应量增加,生猪价格大幅下降,本集团生鲜产品销价同比下降超过30%,影响本集团营业收入同比下降165亿元,占同期收入的22%。”

此外,以直销和经销模式看,双汇发展2021年度呈现了经销商增长,但经销收入下滑的情况。

2021年度双汇发展直销模式实现收入约123亿元,同比下降5.75%;经销模式实现营业收入约544亿元,同比下降10.58%。“截至2021年末,公司共有经销商18947家,对比年初净增加1592家,增幅9.17%。”双汇发展称。

“报告期内,本集团外购生猪价格同比下降43.9%,主要是养殖企业生猪产能恢复,出栏量恢复至正常水平,前期生猪供应紧张的局面得到缓解,猪价持续下降。受猪价持续下降的影响,本集团生鲜产品和包装肉制品猪原料成本下降较多,影响本集团整体营业成本同比下降193亿元,占同期营业成本的31%。”双汇发展称。

2021年度,伴随着营业收入下降,双汇发展的营业成本也在下降,但营业成本的降幅相较于营业收入少,由此导致了双汇发展的毛利率出现了下滑。Wind数据显示,2021年双汇发展的销售毛利率约15.35%,上年度为17.26%。

“由于2021年生猪行情超预期波动,本集团对冻品节奏把握出现偏差,造成国产冻品和进口猪肉出现亏损,导致生鲜冻品业务经营利润同比大幅下降。”双汇发展称。

值得注意的是,双汇发展也趁着肉价下降尽量地提升产品产量。双汇发展表示:“生鲜产品的生产量同比增幅57.73%,主要原因是报告期内,本集团抓住猪价、肉价快速下降的行情及市场对国产肉消费需求提升的有利时机,开拓市场、调整结构、提升了产销规模。”

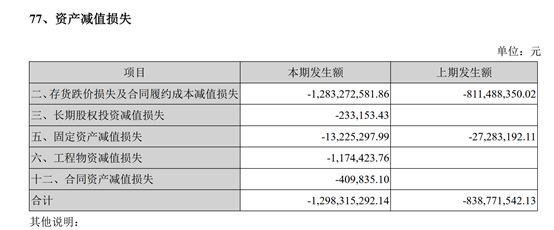

《每日经济新闻》记者注意到,导致双汇发展利润下降幅度远大于营收下降幅度的另外一个重要原因是资产减值损失,资产减值占双汇发展利润总额约20.89%。2021年度,双汇发展的资产减值损失约13亿元,上年约8.4亿元,同比增加了4.6亿元。

图片来源:双汇发展2021年年报截图

从资产减值损失的明细科目上看,主要是由存货跌价损失及合同履约成本减值损失所导致,2021年度该明细科目发生减值约12.8亿元。

双汇发展表示:“主要是报告期内冻品库存计提资产减值损失,本期发生额较大的原因是报告期内猪价波动幅度较大,公司每月计提存货跌价准备,猪价低点时计提金额较大,后期随着产品销售将存货跌价准备转销至营业成本,由于报告期内二三季度猪价下降、四季度回升,导致全年资产减值损失累计计提数较大,但对全年损益影响金额远小于资产减值损失计提数。”

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。