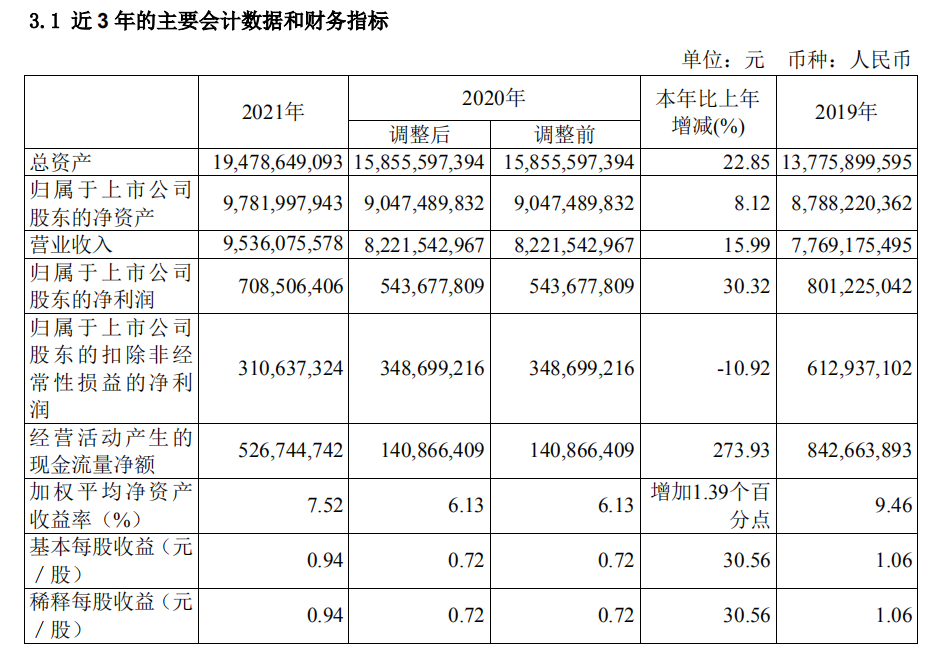

报告期内,公司实现营业收入95.36亿元,同比增长15.99%;实现归母净利润7.09亿元,同比增长30.32%。此前,由于光纤光缆行业自2018年下半年进入下行周期后,产品单价出现阶梯式下滑,长飞光纤的归母净利润已连续两年下滑。

每经记者|张明双 每经编辑|董兴生

3月25日晚,长飞光纤(601869.SH)发布了2021年业绩报告。报告期内,公司实现营业收入95.36亿元,同比增长15.99%;实现归母净利润7.09亿元,同比增长30.32%。此前,由于光纤光缆行业自2018年下半年进入下行周期后,产品单价出现阶梯式下滑,长飞光纤的归母净利润已连续两年下滑。

图片来源:长飞光纤官网

《每日经济新闻》记者注意到,扣除非经常性损益后,长飞光纤的净利润为3.11亿元,同比仍下降10.92%,不过降幅相比2020年的43.11%、2021年上半年的34.20%已有所收窄。对长飞光纤净利润增长贡献较大的,是金额达到3.98亿元的非经常性损益金额,其中金额最大的项目为交易性金融资产等公允价值变动收益及投资收益,共计3.66亿元。

2021年下半年,行业供需关系出现改善。2021年10月,中国移动完成针对普通光缆产品的集采,其需求总量及中标平均价格均有较大回升。长飞光纤表示,2022年行业供需结构持续改善,光纤光缆行业进入增长周期。

对于光纤光缆行业来说,2021年的市场压力与机遇并存。一方面是行业需求企稳回升,随着5G建设按照适度超前的原则稳步推进,行业需求从2020年就已经逐步回暖,长飞光纤2020年、2021年上半年营收就分别实现了5.82%、27.74%的增幅。

但另一方面,则是产品单价继续下降,加上原材料价格的快速上涨,长飞光纤的扣非净利润仍在下降。长飞光纤在此前的业绩快报中就表示,2021年上半年,光纤光缆行业处于周期底部,光缆产品的极限平均单价及原材料价格的快速上升对公司盈利水平产生了较大压力。

2021年下半年后,行业供需关系趋于改善,运营商集采出现量价齐升的市场行情。2021年10月,中国移动完成针对普通光缆产品的集采,其宣布的需求规模约为1.43亿芯公里,相比2020年提升约20%;集采确立的光缆平均单价超过60元/芯公里,相比2020年的约40元/芯公里提升明显。

图片来源:公告截图

记者注意到,2021年下半年,尽管光纤光缆行业触底回升,运营商集采出现量价齐升,但上半年长飞光纤的毛利率为23.24%,全年的毛利率为19.63%,毛利率进一步下滑。对此,3月26日,长飞光纤证券部相关人士对《每日经济新闻》记者表示,因为根据财政部会计司在2021年11月的一个会计政策解答,把运费从销售费用分类到了营业成本中,所以全年的毛利率包含了此调整,但上半年没有此调整。

继中国移动集采结果量价齐升后,中国电信于2022年1月完成了室外光缆集采,在需求总量与前次基本一致的情况下,价格相比中国移动集采结果有所上升。长飞光纤认为,这体现了行业供需结构的持续改善,2022年光纤光缆行业进入增长周期。

不过行业仍可能面临市场及政策方面的风险。长飞光纤表示,公司的主要客户是电信运营商,运营商的投资需求构成了公司发展的主要驱动力,如果受到宏观经济的周期性波动、经济发展速度等因素的综合影响,国家关于通信等基础设施投资的产业政策出现调整,或运营商对5G的投资不及预期,则将对公司的业务发展造成负面影响。

具体到产品分部,2021年,长飞光纤的光纤及光纤预制棒收入为29.19亿元,同比下降1.17%;光缆产品收入为39.21亿元,同比增长19.26%;其他产品服务贡献总收入约26.97亿元,同比增长36.13%。

收入增幅最大的分部为其他产品服务,主要由于2021年海外通信网络工程收入以及电缆收入较上年大幅增加所致。年报显示,2021年,各国不断强化对通信网络基础设施建设投资,长飞光纤的海外业务收入达30.86亿元,占总营业收入的比例首次超过30%。

在国际化战略方面,自2018年以来,长飞光纤设立了多个海外办事处及生产基地,主要目标市场包括东南亚、非洲、拉美等。2021年,长飞光纤还完成了位于巴西的长飞宝利龙的收购,在巴西及拉美区域首次进行产能布局。

2022年,海外通信市场面临发展机遇,不过海外业务也有不少风险因素。长飞光纤表示,2022年,地缘政治局势紧张加剧;新冠疫情仍在海外蔓延;国际运输费用不断攀升、运力持续紧张;贸易保护性措施不断出台,以上各种因素都会增加公司海外业务和海外投资的不确定性和风险。

在二级市场表现上,3月25日,长飞光纤收盘价为26.87元/股,跌幅2.40%。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。