在推进净值化管理的过程中,无论是资管新规还是理财新规,都将信息披露摆在了重要位置。记者注意到,近期,苏南地区一农商行连收监管部门9张罚单,其中便涉及理财产品信披问题。而在罚单之外,记者调查发现,理财产品信披与监管不符的不止这一家农商行。

每经记者|刘嘉魁 每经编辑|廖丹

2021年,资管新规正式收官,理财市场进入净值化发展新纪元。而近期,在国内外股票和债券市场共振调整影响下,“理财产品净值回撤”的消息在金融圈“刷屏”。

为维护市场健康发展,中银协也适时发布八条倡议,在引导投资者树立正确的理财观念之外,也鼓励银行业强化全面信息披露。

实际上,在推进净值化管理的过程中,无论是资管新规还是理财新规,都将信息披露摆在了重要位置。

记者注意到,近期,苏南地区一农商行连收监管部门9张罚单,其中便涉及理财产品信披问题。而在罚单之外,记者调查发现,理财产品信披与监管要求不符的不止这一家农商行。

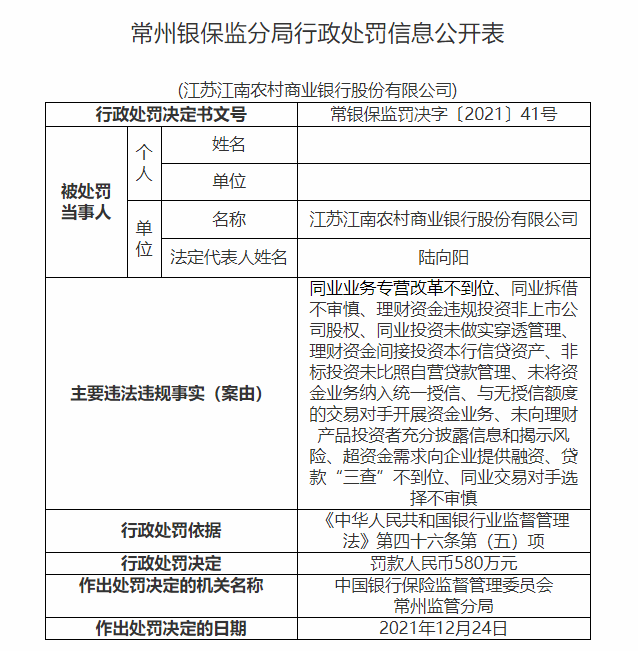

银保监会官网披露的处罚信息显示,江苏江南农村商业银行(以下简称“江南农商行”)因涉及12项违法违规事实,被常州银保监分局罚款580万元。一同被罚的,还有江南农商行8名个人,其中包括该行现任董事长陆向阳。

而常州银保监分局作出处罚的依据是《中华人民共和国银行业监督管理法》第四十六条第(五)项。梳理此次江南农商行被罚案由,其中四分之一都与同一个关键词相关——“理财”,具体来看,包括“理财资金间接投资本行信贷资产”、“理财资金违规投资非上市公司股权”、“未向理财产品投资者充分披露信息和揭示风险”。

而记者注意到,就理财产品的监管方面,银保监会于2018年9月印发《商业银行理财业务监督管理办法》(以下简称《办法》),《办法》对理财产品投资范围、流动性风险管理、信息披露等方面均作出规定。

《办法》明确,商业银行从事理财业务活动,未按照规定进行风险揭示或者信息披露的,由银行业监督管理机构依照《中华人民共和国银行业监督管理法》第四十六条的规定,予以处罚。

具体来看,《办法》规定,商业银行理财产品不得直接投资于信贷资产,不得直接或间接投资于本行信贷资产。

在投资非上市公司股权方面,《办法》明确,商业银行理财产品直接或间接投资于未上市企业股权及其受(收)益权的,应当为封闭式理财产品,并明确股权及其受(收)益权的退出安排。

而在《办法》中,关于信息披露的规定,占据了一整节内容。其中特别要求,商业银行应当在理财产品销售文件中明确约定与投资者联络和信息披露的方式、渠道和频率,以及在信息披露过程中各方的责任,确保投资者及时获取信息。商业银行在未与投资者明确约定的情况下,在其官方网站公布理财产品相关信息,不能视为向投资者进行了信息披露。

资料显示,江南农商行成立于2009年12月31日,系常州辖内原5家农村中小金融机构合并发起设立的全国首家地级市股份制农村商业银行。截至2021年6月末,合并口径下,江南农商行资产总额为4718.42亿元,负债总额为4337.04亿元,利润总额为25.75亿元。不良贷款率1.43%。资本充足率14.39%,核心一级资本充足率9.33%。

记者查询江南农商行官方网站发现,该行理财品牌为“富江南”,下设7个子品牌,“聚富”、“淳富”、“锦富”、“融富”、“鑫富”、“睿富”、“卓富”,分别专注于不同风险类型的资产,满足不同风险偏好客户的差异化财富管理需求。

以该行“聚富”系列理财产品“富江南之安润货币01D计划A1810期01”(以下简称A1810理财产品)为例,其销售公告于2019年2月26日发布,显示风险等级为中低风险,收益类型为非保本浮动收益型,募集方式为公募,规模上限200亿元。“信息公告”部分有5条,其中说明“本理财产品存续期间内,江南农村商业银行每季度将向投资者公布理财产品投资组合构成和证券类资产的投资情况(包括净值、投资比例)”,但并未提及半年度报告、年度报告等披露事宜。

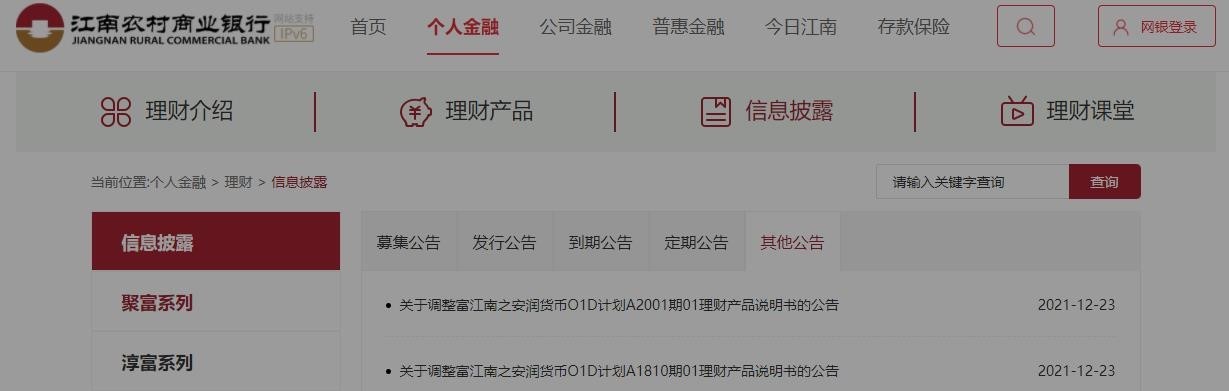

然而,记者注意到,就在监管作出处罚的前一天,即2021年12月23日,该行发布了一则《关于调整富江南之安润货币01D计划A1810期01理财产品说明书的公告》(以下简称《调整公告》),其中载明,信息披露方面,由原销售文件的5条增至8条,包括“江南农村商业银行将在每个季度结束之日起15个工作日内、每个上半年结束之日起60个工作日内、每个年度结束之日起90个工作日内,向投资者披露季度、半年和年度报告等定期报告。”

同日,该行披露了A1810理财产品的新版销售文件。

图片来源:江南农商行官网

其实,关于理财产品定期报告的披露,《办法》第56条有明确规定了商业银行理财产品的季度、半年和年度报告等定期报告编制要求,并应当在本行官方网站或者按照与投资者约定的方式披露定期报告。

除此之外,《调整公告》还新增了托管机构信息。A1810理财产品由兴业银行托管,托管机构主要职责包括账户开立、资金保管、资金清算、估值核算等。

而《办法》第55条同样要求,商业银行应当及时、准确、完整地向理财产品投资者披露理财产品的募集信息、资金投向、杠杆水平、收益分配、托管安排、投资账户信息和主要投资风险等内容。

《每日经济新闻》记者以投资者身份致电江南农商行总行营业部,咨询A1810理财产品发布《调整公告》的原因,其理财经理答复称,“因为现在有新的规定,就是货币类理财产品不允许超过理财总金额的30%,所以才会有调整。”其中“总金额”是指所有理财产品的总金额,他解释道。关于新规,他进一步说明,“是所有银行都要遵守的规定。”

记者就《调整公告》发布次日受到监管处罚一事进行询问,二者是否存在关联,理财经理称:“这个我们不知道了,不好说。”

记者查阅了该理财经理所说的“新的规定”,或为银保监会、人民银行于2021年联合发布的《关于规范现金管理类理财产品管理有关事项的通知》(以下简称《通知》),其中载明:“商业银行、理财公司应当对采用摊余成本法进行核算的现金管理类产品实施规模控制。同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%。”《通知》根据存量现金管理类产品资产组合实际情况,还设置了1年的过渡期。过渡期自《通知》施行之日起至2022年底。

记者查阅了A1810理财产品的《调整公告》,其中说明,调整的政策依据为《关于规范金融机构资产管理业务的指导意见》和《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》。上述政策依据中并未提及该理财经理解释的“货币类理财产品不允许超过理财总金额的30%”的相关表述。

《调整公告》显示,调整内容涉及产品说明书中风险评级、产品概述、理财产品的相关费用与税收、信息披露、相关事项说明等几部分,亦未提及该理财经理解释的原因。

记者梳理时间线发现,监管部门于2018年颁布《办法》,但江南农商行在2019年成立A1810理财产品时,其《产品说明书》中“信息公告”部分的表述仍未完全遵从监管要求,而是在去年末收到580万元罚单的前一日,调整了产品销售文件。

也就是说,A1810理财产品在说明书中信息披露相关表述,违规逾3年后,“bug”才被修复。

实际上,这款理财产品有没有按照监管要求披露定期报告呢?在江南农商行手机银行,在A1810理财产品的“定期报告”模块披露有2019年半年报、2020年报告、2021年报告及多个季度报告,但未披露2019年年报等。

截图来源:江南农商行手机银行

去年7月,中国银行业协会推出“2021年中国银行业100强榜单”,其中有20家农村商业银行上榜。

那么,身居全国百强的农商行,其理财产品信息披露方面,表现如何呢?记者对此进行了观察和探访。

记者查询了南海农商行官网,以其“盛通理财”产品“喜盈盈500号”为例,这款公募理财产品期限约1年,风险等级为稳健型,收益类型为非保本浮动收益类,起息日为2021年10月14日。

在其产品详情披露页,有销售公告、风险揭示书与说明书、发行公告、运行公告、到期公告、净值收益、净值公告、其他公告等8类公告。

“喜盈盈500号”风险揭示书中“信息披露”部分显示,该理财产品成立后每一季度前30个工作日内发布上一季度的产品季度报告,向投资者披露投资状况、投资表现、风险状况等信息。

而《办法》规定,商业银行应当在每个季度结束之日起15日内编制完成理财产品的季度报告。

可以看出,30个工作日内才发布季度报告,在监管要求的编制时限基础上延长了15个工作日,相较于绝大多数银行将“编制时限”默认为“披露时限”,显得有些另类。

此外,信息披露内容中,该行并未与投资者约定半年和年度报告的披露事宜。

《每日经济新闻》记者以投资者身份,致电南海农商行总行营业部,表示理财产品季度和半年度运行报告在官网未查到,还有什么渠道可以查询。对方一理财经理答复称,“我们不是按半年或者按季度(披露)的,是每一个星期披露一次最新的净值。”记者再次询问,理财产品购买之后,后续信息披露是否主要为净值收益,而无法查询定期报告?对方表示:“我们是按照每个星期披露的净值去公告给客户,没有按照半年或者一年这样去公告。”

此外,以紫金农商行官网发布的一款“紫金财富成长盈1Y系列2101期人民币理财产品”(以下简称“2101理财产品”)为例,该产品成立于2021年9月27日,存续期366天。

去年9月16日公布的该产品说明书明确约定:“紫金农商银行将在每个季度结束之日起15个工作日内、上半年结束之日起60个工作日内、每年结束之日起90个工作日内披露本理财产品的季度、半年和年度报告”,并表示“通过本行门户网站(www.zjrcbank.com)、各指定营业网点发布产品净值公告或者银行认为适当的其他方式发布相关信息公告”。

记者注意到,《办法》第56条规定,商业银行披露的理财产品定期报告中,应当包括理财产品的存续规模、收益表现,并分别列示直接和间接投资的资产种类、投资比例、投资组合的流动性风险分析,以及前十项资产具体名称、规模和比例等信息。

然而,2022年1月17日紫金农商行官网披露的2101理财产品的2021年第4季度报告中,并没有关于流动性风险分析的内容,报告第三部分“报告期内产品的投资策略和运作分析”也为空。

根据《办法》对商业银行理财产品定期报告编制的时效要求,商业银行应当在每个季度结束之日起15日内、上半年结束之日起60日内、每年结束之日起90日内,编制完成理财产品的季度、半年和年度报告等定期报告。理财产品成立不足90日或者剩余存续期不超过90日的,商业银行可以不编制理财产品当期的季度、半年和年度报告。

对于公募理财产品,商业银行应当在本行官方网站或者按照与投资者约定的方式,披露包括定期报告在内的多项理财产品信息。

对于私募理财产品,商业银行同样应当按照与合格投资者约定的方式和频率,披露定期报告等理财产品信息。其中定期报告至少应包括季度、半年和年度报告。

也就是说,无论是公募还是私募理财产品,商业银行都应当披露定期报告。

值得注意的是,《办法》对定期报告的编制给出了明确的时限规定,却并未强制要求商业银行对外披露的时限。

记者查询各家农商行理财产品信披条款发现,诸多银行均采用前述“编制时限”作为“披露时限”。

那么,根据实际查询情况来看,银行履行承诺了吗?还是“说一套做一套”呢?

记者注意到,部分银行或多或少存在信披滞后,“应披未披”等现象,但也有部分银行严格遵守信披时限,甚至在规定时限内大幅提前披露。

例如,东莞农商行在2022年1月15日发布了青梧、白泽等系列理财产品2021年4季度运作报告。

青岛农商行早在2021年12月31日就发布了理财产品4季度报告,并于2022年1月15日即发布2021年下半年理财业务报告。

常熟农商行更是在2022年2月22日就早早发布了2021年理财产品年度报告。

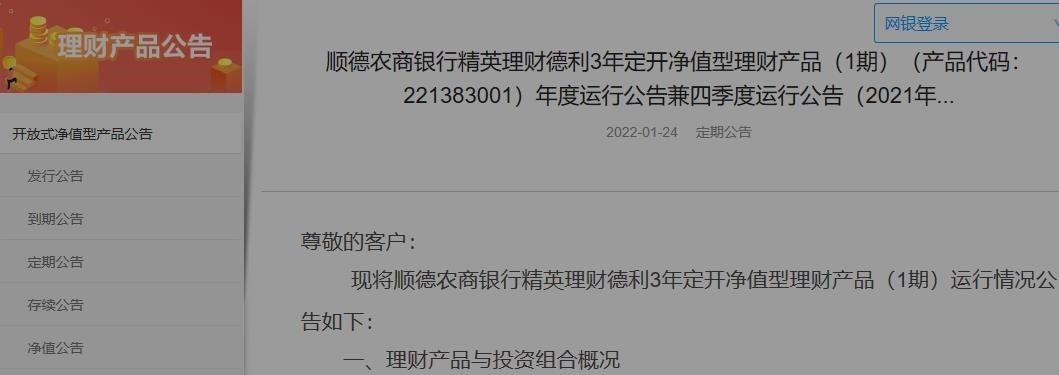

而顺德农商行选择将理财产品的季度报告与年度报告合并发布。以精英理财德利3年定开净值型理财产品(1期)为例,该行于2021年1月24日发布了该产品年度运行公告兼2021年4季度运行公告。

记者注意到,《办法》要求商业银行应当披露理财产品销售文件、发行公告、定期报告、到期公告等不同类型信息。对于金融消费者而言,如何清晰、高效地获取理财产品各类信息,关系到理财投资体验、乃至金融消费者权益保护等方面。

由于各家农商行理财信息披露的方式、渠道有所差异,单就其官网查询体验而言,理财信披的版面建设大致有以下几种类型。

分类清晰,易于检索。以江南农商行为代表,该行理财板块“信息披露”项下,共有募集公告、发行公告、到期公告、定期公告、其他公告五大类。类似地,顺德农商行也设置了开放式净值型产品公告、发行公告、到期公告、定期公告、存续公告、净值公告等板块。此外,青岛农商行、常熟农商行等理财信披分类也较为细致,在显要位置标注了定期报告等字样,便于理财投资者快速查询到相关信息。

图片来源:顺德农商行官网

适当分类,无定期报告板块。以上海农商行为例,该行“鑫意理财”版面分为理财产品信息、发售/成立公告、到期/提前终止公告、理财收益/产品净值公告、开放申购/赎回公告等。萧山农商行则将理财公告简单分为发售、成立、兑付三类。理财投资者可以在一定程度上分别获取各类信息,但不便于查询定期公告。

图片来源:萧山农商行官网

“大杂烩”模式,检索较为不便。以武汉农商行为例,其将2500余条、258页理财产品信息归纳于同一个版面中,不便于理财投资者快捷获取所需信息。

近年来,随着理财产品净值化转型,资管新规落地,商业银行理财业务越来越成为市场关注的热点,也是监管处罚的重点之一。

去年5月21日,银保监会公示对华夏银行、渤海银行、中国银行、招商银行、东亚银行(中国)等5家金融机构及相关责任人员的行政处罚决定,处罚金额合计约3.66亿元。从处罚案由看,理财业务是“重灾区”。

例如,华夏银行因部分理财产品信息披露不合规,并对接本行信贷资产,部分理财资金未托管等多项违法违规行为,被予以罚款9830万元,对1名责任人员予以警告并处罚款5万元,对1名责任人员予以警告处罚。

渤海银行因理财产品信息披露不到位、风险揭示书存在问题、违规向资本金不足的房地产项目发放贷款、违规向四证不全的房地产项目发放贷款等三十四项原因,被罚款9720万元。

被罚没8761.355万元的中国银行,亦存在多项理财方面的违规案由,包括未按规定向投资者充分披露理财产品投资非标准化债权风险状况、自营和代客理财业务未能实现风险隔离等。

招商银行同样因理财资金池化运作、理财资金认购商业银行增发的股票、违规协助无衍生产品交易业务资格的银行发行结构性衍生产品等二十七项违法违规事实被罚款7170万元。而值得注意的是,时任招商银行资产管理部副总经理的魏青,因对招商银行未按要求向监管机构报告理财投资合作机构,被监管否决后仍未及时停办业务行为负有责任,被施以警告的行政处罚。

封面图来源:摄图网_500772850

封面图片来源:摄图网-501156230

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。