◎2019年及2020年,昊志机电的毛利率分别为38.64%、44.95%,远远高于德速智能。对此德速智能表示,昊志机电以生产高速精密电主轴为主,其生产的电主轴在产品性能方面较强,相比进口电主轴有很强的竞争力,能够维持较高的毛利率水平;而公司以生产刀库为主,主轴方面仅销售传统机械主轴,毛利率水平与昊志机电相比较低。

◎对于应收账款期末余额的增加,德速智能表示,主要系公司业务规模不断扩大,但客户尚未到结算期,因此保持同步增长趋势,期后回款总额基本可覆盖。

每经记者|张明双 每经编辑|魏官红

近日,江苏德速智能机械股份有限公司(以下简称德速智能)向全国股转系统提交挂牌申报文件,拟在新三板挂牌。德速智能主要从事机床类关键功能部件的研发、生产和销售,下游客户以各类机床整机厂商为主。

随着数控机床行业增长,德速智能的业绩也在逐年提高。2019年、2020年及2021年1月-10月(报告期),德速智能实现营业收入分别为1.70亿元、2.88亿元和3.16亿元,实现净利润分别为616.63万元、1610.75万元、2149.66万元。

而德速智能的应收账款余额也在增加,由于多家客户的应收账款预计难以收回,报告期各期末,公司按单项计提的坏账准备金额分别为287.42万元、640.99万元、791.13万元,呈增长趋势。2021年8月,因8家客户的货款确定无法收回,德速智能对其应收账款进行了核销。

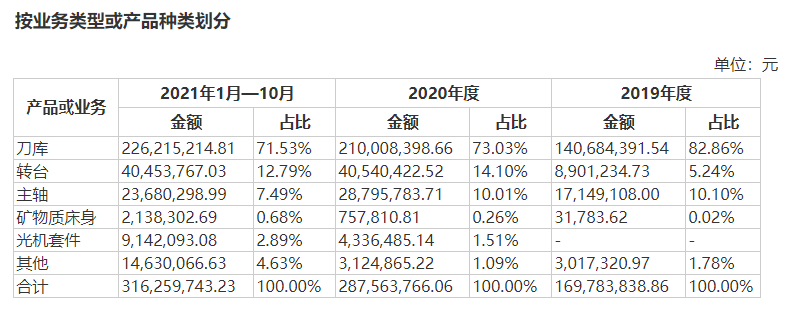

德速智能的机床零部件产品主要包括刀库、主轴、转台、矿物质床身等,其中刀库为第一大主营产品,报告期内收入分别为1.41亿元、2.10亿元、2.26亿元,占营业收入比例分别为82.86%、73.03%、71.53%。刀库产品的销售金额上升,是德速智能业绩增长的主要原因。

图片来源:公告截图

刀库产品相对成熟,但销售价格在市场竞争中波动向下。报告期内,德速智能重点销售产品型号4024圆盘式刀库平均销售单价为1.51万元/台、1.34万元/台、1.30万元/台。价格持续下降,其销售金额增长主要靠销量提升。

“为深度绑定公司主要客户,4024圆盘式刀库在单位成本基本一致的情况下,给予采购量较大的主要客户一定的促销政策。”德速智能表示,主要客户的平均毛利率偏低,从而拉低了刀库产品整体的毛利率。

报告期内,德速智能刀库产品毛利率分别为24.95%、20.36%、19.69%,刀库价格下降也带动公司整体毛利率略有下滑,分别为23.20%(同口径调整运输费后为21.41%)、18.25%、18.36%。

值得注意的是,德速智能选取了昊志机电(300503,SZ)、科德数控(688305,SH)、创世纪(300083,SZ)三家上市公司作为可比公司,其中,昊志机电与德速智能同为机床功能部件生产商,科德数控、创世纪则主要从事数控机床整机的生产和销售,因此公开转让说明书(申报稿)对德速智能与昊志机电进行了重点对比。

2019年及2020年,昊志机电的毛利率分别为38.64%、44.95%,远远高于德速智能。对此德速智能表示,昊志机电以生产高速精密电主轴为主,其生产的电主轴在产品性能方面较强,相比进口电主轴有很强的竞争力,能够维持较高的毛利率水平;而公司以生产刀库为主,主轴方面仅销售传统机械主轴,毛利率水平与昊志机电相比较低。

在营业收入增长的同时,德速智能的应收账款余额也在持续增加。报告期各期末,公司应收账款账面余额分别为1.21亿元、1.27亿元、1.53亿元,公司坏账准备金额也同步增加,报告期各期末分别为1066.55万元、1513.01万元、1742.46万元,计提比例分别为8.82%、11.92%、11.39%。

对于应收账款期末余额的增加,德速智能表示,主要系公司业务规模不断扩大,但客户尚未到结算期,因此保持同步增长趋势,期后回款总额基本可覆盖。

不过,《每日经济新闻》记者注意到,报告期各期末,德速智能对多家客户的应收账款预计难以收回,涉及客户数量分别为9家、13家、19家。对于预计难以收回的单项应收账款,德速智能及时全额计提坏账,报告期各期末计提金额分别为287.42万元、640.99万元、791.13万元。

值得注意的是,乔锋智能装备股份有限公司为公司2020年、2021年1月-10月第一大客户,但也出现在2020年末应收账款“预计难以收回”的企业名单中,账面金额为1.11万元。

由于部分客户货款确定无法收回,报告期内,德速智能实际核销应收账款251.06万元,涉及客户9家,其中有8家客户的应收账款是在2021年8月1日核销的。

德速智能提示风险称,如果应收账款回款情况得不到有效改善且无法筹集到经营所需资金,公司在营运资金周转上将会存在一定的不利影响,影响公司业务发展的规模和速度。

对于挂牌新三板相关事宜,3月9日,《每日经济新闻》记者致电德速智能并发送了采访邮件,但电话无人接听,截至发稿邮件也未获回复。

封面图片来源:摄图网-401052364

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。