◎3月2日晚间,申洲国际(02313,HK)发布盈利警告,预计集团于有关期间录得介乎约人民币31亿元至人民币35亿元的税后净利润,较截至2020年12月31日止年度的税后净利润约人民币50.8亿元下降约31%至39%。

◎在产业链的细分市场做精和做专的申洲国际,面对新冠疫情这只黑天鹅,在过去两年甚至更久远的时间都要面对供应链稳定性和代工市场的变化。

◎鞋服独立分析师马岗向《每日经济新闻》记者表示,在正常情况下,供应链的重要性不容易显现,但在出现极端事件时,就是考验国家或企业层面供应链成熟度的时候。疫情之下国际供应链要面对更多不确定性的挑战,这个对所有企业和国家来说,都是巨大的挑战。

每经记者|叶晓丹 每经实习编辑|杨夏

3月2日晚间,申洲国际(02313,HK)发布盈利警告,预计集团于有关期间录得介乎约人民币31亿元至人民币35亿元的税后净利润,较截至2020年12月31日止年度的税后净利润约人民币50.8亿元下降约31%至39%。

3月3日,申洲国际报收于112.50港元/股,下跌8.46%。业绩预警发布后,目前高盛、花旗、交银国际、中金公司等机构均对申洲国际维持“买入”评级,不过花旗和高盛等都表示,下调申洲国际目标价。

“新冠”笼罩下,申洲国际2022年年初因员工感染而导致宁波部分基地停产,而回顾2021年,疫情也造成东南亚部分生产基地一度停摆。申洲国际透露,疫情影响下,柬埔寨和越南的部分生产基地部分时间暂停运营。加之公司销售主要以美元结算,人民币兑美元汇率升值也给税后净利润造成了负面影响。

专注纺织代工多年的申洲国际,为国际知名品牌耐克、阿迪达斯、彪马、优衣库等做代工,产品从日本市场逐步拓展至亚太区及欧美地区。

近年来,国内不少代工企业都开始试水OBM业务,扶持自有品牌,但申洲国际反其道而行之,2019年关闭了自主品牌业务MAXWIN(马威),将精力投入代工业务之中。

基于其纺织代工业务,申洲国际在业务模式上,强调纵向一体化,集织布、染整、印绣花、裁剪与缝制四个完整的工序于一身。从生产基地布局来看,申洲国际官网披露,主要生产基地位于宁波市经济技术开发区,另外在越南西宁省建有面料基地,并策略性地在中国中部的安庆市、越南的胡志明市及西宁省和柬埔寨金边市设有制衣工厂,在上海、香港、大阪均设有销售办事处或代表处。

对于“纵向一体化生产”模式,第一财经此前报道称“通常,成衣制造商要至少提前一个月向面料商下单,等拿到面料再生产,交货时间起码需要3个月。而申洲国际的平均交货周期在45天左右,最快可以在15天内交货。”

除了生产模式上的“快”之外,在研发上,申洲国际也加深了自己的技术壁垒。据了解,申洲国际和品牌共同开发的面料技术包括耐克的Flyknit、Dri-fit、Tech Fleece、TechKnit和优衣库的AIRism等。

在产业链的细分市场做精和做专的申洲国际,面对新冠疫情这只黑天鹅,在过去两年甚至更久远的时间都要面对供应链稳定性和代工市场的变化。

3月2日晚间,申洲国际的盈利警告提及,根据对本集团截至2021年12月31日止年度(“有关期间”)的未经审计的综合管理账目的初步审查,以及董事会目前可获得的其他资料,预计本集团于有关期间录得介乎约人民币31亿元至人民币35亿元的税后净利润,较截至2020年12月31日止年度的税后净利润约人民币50.8亿元下降约31%至39%。

2021年度税后净利润同比下降近4成,申洲国际解释其原因为疫情影响,和越南的部分生产基地部分时间暂停运营。加之公司销售主要以美元结算,人民币兑美元汇率升值也给税后净利润造成了负面影响。

2005年申洲国际招股书披露,公司当时大部分营业额来自日本,最大客户来自优衣库旗下的采购代理双日,2002-2005年上半年申洲国际向双日的销售占比分别为63.5%、64.0%、63.5%及58.7%。这也意味着,承托申洲国际上市之初主要的销售源自优衣库代工订单。

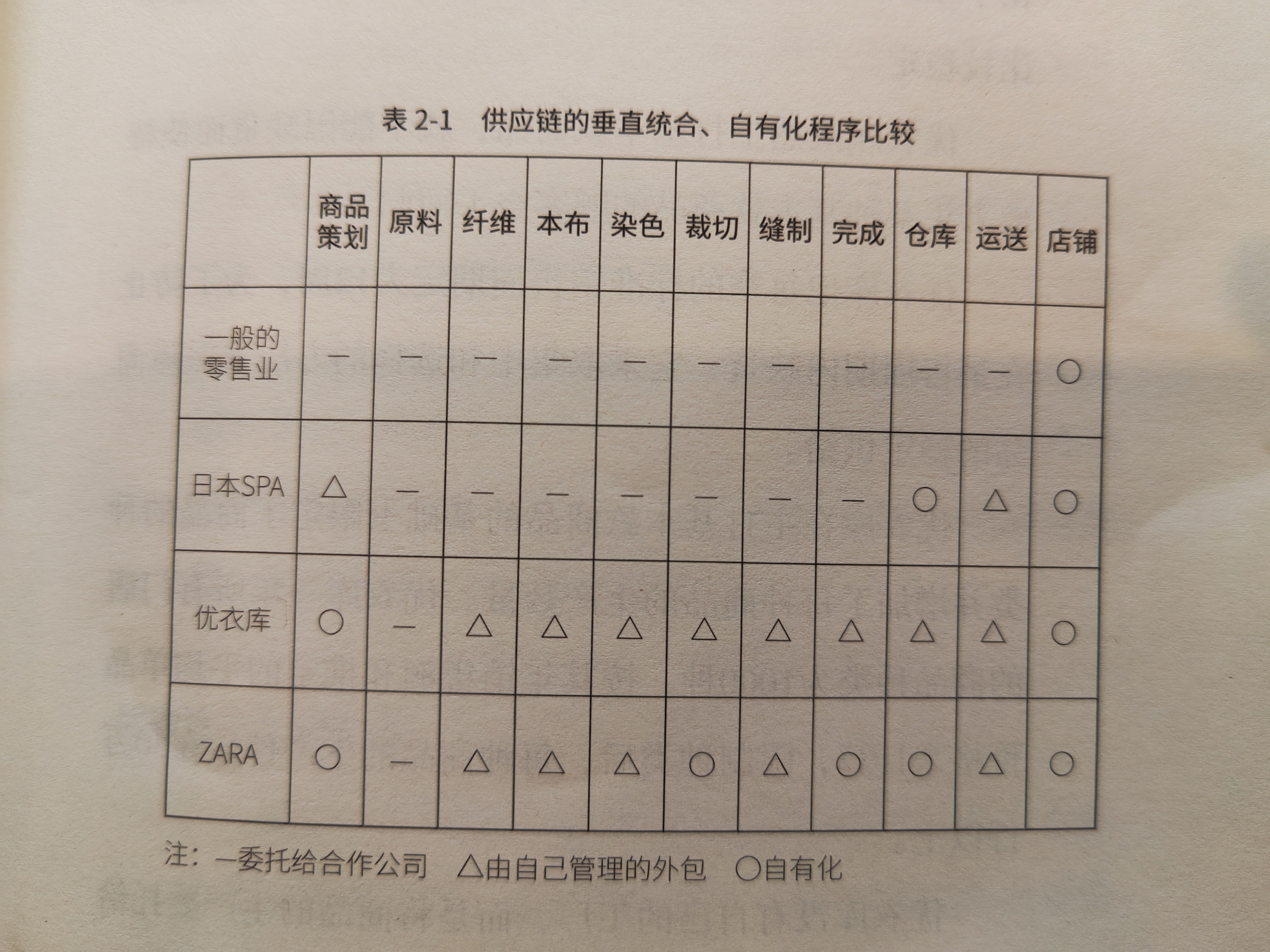

事实上,申洲国际强调的“纵向一体化生产”模式与其大客户优衣库的SPA模式互为呼应。日本作家斋藤孝浩在《如此不同 如此成功——优衣库VS ZARA》一书中分析称,所谓SPA模式,即零售业根据门店的信息一边预测消费者的需求及其变化,一边策划商品,并把之前有众多企业参与的供应链(从原料采购到把商品送到顾客手上的全过程)全部统合,从而控制商品的供给和销售。

斋藤孝浩提及,优衣库没有自己的工厂,而是将商品的生产委托给国外的代工厂,并将代工厂的数量减少到70家左右。这些代工厂经过严格筛选,优衣库在代工厂拥有自己的专用生产线,可以以数十万件的规模有计划地生产同一种商品,以提高商品的品质并确保供给的稳定。

供应链垂直统合、自由化程序比较

图片来源:《如此不同 如此成功——优衣库VS ZARA》

而即便申洲国际上市后丰富了新的国内外客户,不过从2020年财报来看,优衣库仍是申洲国际的大客户之一。

1月13日,优衣库母公司迅销集团公布了截至2021年11月30日的2022年第一财季业绩报告。报告期内,实现归属于母公司所有者的溢利935亿日元(约合人民币51亿元),同比增长33%;综合收益总额为6273亿日元(约合人民币342亿元),同比增长1.2%;综合经营溢利总额为1194亿(约合人民币65亿)日元,同比增长5.6%。

但优衣库在中国市场的表现却不尽如人意,迅销最新数据显示,2022财年第一财季,大中华区录得营收1516亿日元,占总营收的24.2%,依然是其海外最大市场;但对比去年同期1529亿日元的营收,同比下滑0.85%。

此外,2022财年上半年,耐克整体营收同比增长8%,而大中华地区营收下滑6%,成为耐克全球市场中唯一下滑的地区。阿迪达斯2021年第三季度整体营收57.52亿欧元,同比仅微增3%。按区域划分,北美收入增长8.6%;拉丁美洲收入增长55.4%;欧洲、中东和非洲销售增长8.8%;而亚太地区收入下滑8.2%,其中大中华区销售下降14.6%。阿迪达斯CEO卡斯珀•罗斯特(Kasper Rorsted)在三季度电话会表示:“受全球供应链和物流、新冠疫情措施以及中国市场环境问题的影响,使得集团在第三季度营收减少了约6亿欧元。”

供应链的问题仍然困扰着耐克、阿迪达斯等品牌。阿迪达斯集团在第三财季后的电话会议中提及,北美、欧洲、中东和非洲等市场均受到供应链停摆影响,库存率已下滑至60%,未来该数值还会继续下降,供应短缺的情况会延续至2022年第一季度。

优衣库、耐克、阿迪达斯均为申洲国际大客户,代工供应链上下游共振效应,是否正在显现?对上下游企业将带来多大的影响,或许在后续几家上市公司披露的年报中,可以窥见一斑。

申洲国际发布盈利警告后,3月3日,花旗发布研究报告称,予申洲国际“买入”评级,目标价由179港元下调10.6%至160港元。由于公司发盈警预计毛利降低,该行将未来3年其盈利预测削减16%-32%。

高盛发布研究报告称,维持申洲国际“买入”评级,目标价由175港元下调8.6%至160港元。同时高盛最新对申洲国际去年纯利预测为33.68亿元,认为越南的封城和营运环境变幻无常,导致公司成本高过预期。另将其2022-23财年的纯利预测下调8%至10%,以反映更保守的利润率预测。而对其去年毛利率预测为24.6%,今年预计改善至28%,但仍低过2020年的31.2%水平。高盛认为,越南封城超过两个月,应会很大程度拖累去年利润,并应在今年有所改善。

富瑞发布研究报告称,予申洲国际“买入”评级,目标价由190港元降至157港元。富瑞估计,申洲国际2021年和2022年的服装产能利用率分别为89%和94%。目前估计由于各种防疫措施,申洲国际2022年利用率将低于以往最佳水平。自2020年疫情爆发以来,产能利用率和成本一直是申洲国际的主要挑战。但该行检查继续显示申洲国际的订单非常强劲,相信公司可以在2022年克服大部分问题。

中信证券维持申洲国际“买入”评级,考虑到疫情的持续反复和对效率的不利影响,下调2021-23年EPS预测至2.23/3.25/4.14元(原预测为3.67/4.48/5.13元),目标价下调至147港元(对应2023年PE的29倍)。

中信证券认为,疫情冲击下的净利润调整需要一段时间消化,反映市场情绪的短期估值可能会有一定压力。但公司在疫情期间坚持人员扩产、自动化投入,同时为员工积极提升待遇和福利,并布局长远进行新的产能规划建设。拉长时间维度看,10%-15%产能增速中枢高确定性仍在,而疫情期间夯实的内功会强化壁垒、加速份额提升,在未来长时间带来正向回报。

鞋服独立分析师马岗向《每日经济新闻》记者表示,在正常情况下,供应链的重要性不容易显现,但在出现极端事件时,就是考验国家或企业层面供应链成熟度的时候。疫情之下国际供应链要面对更多不确定性的挑战,这个对所有企业和国家来说,都是巨大的挑战。

关于企业层面,马岗认为,企业要转变思维,要与更多同行进行合作和协同,构建供应链生态,通过数字科技手段结合,让供应链的韧性更强。对品牌商而言,选择供应链伙伴,同样也需要有更多的备份,过去可能考虑更多的是经济性,忽略稳定性,东南亚成本低,但稳定性差,所以对品牌商而言,要综合考虑

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。