◎天安科技的回款能力与业内同行存在不小的差距。据招股说明书(申报稿),报告期内,天安科技的应收账款周转率分别为1.00、1.22、1.11和0.63(年化后),业内可比上市公司的平均应收账款周转率则分别为2.68、2.56、2.56和2.33。

每经记者|杨煜 每经编辑|梁枭

煤炭综合采掘设备生产商沈阳天安科技股份有限公司(以下简称天安科技)正在冲刺创业板IPO。据招股说明书(申报稿),天安科技在特种支护装置领域独树一帜。目前,市场上暂无以特种支护设备为核心产品的上市公司。

不过,这家企业正面临业绩下滑的风险。2018~2020年,天安科技分别实现归母净利润3135.01万元、5722.66万元和6814.06万元,但2021年前三季度仅实现2355.26万元。此外,天安科技在招股书中披露的业绩数据与其在新三板披露的年报数据差距不小,有关供应商和客户的数据更是出现“打架”的情形。

另一方面,天安科技的回款能力不及业内可比上市公司,客户多次“以物抵债”。值得注意的是,大部分客户的抵债物资来自天安科技的关联公司和第三大股东,并且还会以略高于市场价格的物资偿还应收账款。

天安科技的主营业务为提供煤炭综合采掘设备,其中来自特种支护装置的收入占到公司总营收的七成以上。

天安科技主营业务收入具体构成

图片来源:招股说明书(申报稿)截图

目前,特种支护装置在整个煤机产业中的蛋糕并不大。据天安科技估算,2020年特种支护支架产值仅为14.7亿元~19.6亿元,天安科技约占据同期特种支护设备市场16.68%~22.24%的份额。

此外,天安科技业绩在2021年出现明显下滑。据天安科技披露,2021年前三季度实现归母净利润2355.26万元,与2020年全年归母净利润(6814.06万元)相比差距较大。天安科技解释称,这主要是由于作为主要原材料的钢材价格大幅上涨、新冠疫情反复出现,以及主要客户实施集团化重组和内部人事调整、放缓了机器设备投资节奏。

就整个煤炭产业而言,天安科技在回复深交所问询时表示,2021年前三季度,受煤炭产能总体收缩及煤炭价格过快上涨的影响,煤炭开采与洗选行业的固定资产投资增速正明显下滑。长期来看,“双碳”目标的提出将对煤炭产业发展带来一定影响。

对此,天安科技在接受《每日经济新闻》记者采访时表示,面对外部环境变化,将坚持“研发先行”战略,持续加大研发投入,并持续开发新技术、新产品,不断丰富公司产品线。未来,还将继续加大下游市场的开拓力度,把产品推向更多的煤炭生产企业以及市政管道挖掘等新的应用领域。

另一方面,从市场地位来看,天安科技已经“在行业内建立起良好的口碑及较高的市场认可度”。不过,天安科技的下游客户大多为国有大型煤矿开采企业,其作为一家民营企业话语权相对较弱。此外,天安科技的业内同行中不乏郑煤机(601717,SH)和天地科技(600582,SH)这样实力强劲的上市公司。

与同行相比,天安科技由于业务板块相对单一,其经营更易受到煤炭行业景气程度的影响。天安科技表示,业内上市公司大多采取多业务板块的多元化经营模式,如郑煤机的业务板块还包括汽车零部件制造及投资,山东矿机(002526,SZ)的业务板块还包括网络游戏和互联网服务,多元化经营模式可以相对平滑煤炭行业周期性对公司经营的影响。

受上述因素影响,天安科技的回款能力与业内同行存在不小的差距。据招股说明书(申报稿),报告期(2018年~2020年以及2021年上半年,下同)内,天安科技的应收账款周转率分别为1.00、1.22、1.11和0.63(年化后),业内可比上市公司的平均应收账款周转率则分别为2.68、2.56、2.56和2.33。2021年上半年,天安科技应收账款和合同资产余额合计占营收比例高达311.16%。

天安科技冲刺IPO可能也离不开投资方的推动。据天安科技介绍,第二大股东上海复星创泓股权投资基金合伙企业(有限合伙)(以下简称复星创泓)在2012年入股时曾与天安科技签订对赌协议,但对应的业绩承诺并未实现。随后,双方又签订补充协议,约定天安科技在2018年年底前上市,这一条款同样未能实现。

招股说明书(申报稿)显示,复星创泓成立于2011年,合伙期限为2011年到2022年。在递交本次IPO申请材料之前,双方再次约定,若天安科技未能成功上市,天安科技实控人曹树祥、李秀华夫妇需回赎复星创泓股份,支付约1.79亿元(以2021年7月31日为回购日)的股权转让款。

值得注意的是,天安科技新三板年报中的业绩数据与招股说明书(申报稿)中的数据不一致。天安科技回复深交所称,其在报告期内共进行了2次会计差错更正,涉及17项差错更正事项,累计涉及对2018年、2019年净利润调整金额占当期净利润的比例分别为-29.43%、-0.59%。

实际上,天安科技数据“打架”的情况并不少见。具体而言,天安科技2019年年报数据显示,沈阳焦煤股份有限公司物资供应分公司对应的销售金额为3047.53万元,但在招股说明书(申报稿)中,对应数据则是3404.10万元;辽宁沈瑞钢结构有限公司是招股说明书(申报稿)列出的2019年五大供应商之一,但这家公司的名字并未出现在2019年年报中。

此外,2019年年报显示,天安科技主要供应商之一辽宁天达实业有限公司(以下简称天达实业)对应的采购金额为1457.78万元,但这一数字在招股说明书中变成了1124.12万元。据披露,天达实业是天安科技实控人曹树祥控制的企业,成立目的是帮助抚顺市新宾满族自治县政府丰富当地税源。该公司已于2020年9月注销。

天安科技对《每日经济新闻》记者表示,这些差异主要由会计统计口径发生变化而形成。目前,其已建立完善的内部控制制度,形成较为规范、全面的管理体系,可以有效保证公司有效经营及财务数据的真实、准确、完整。

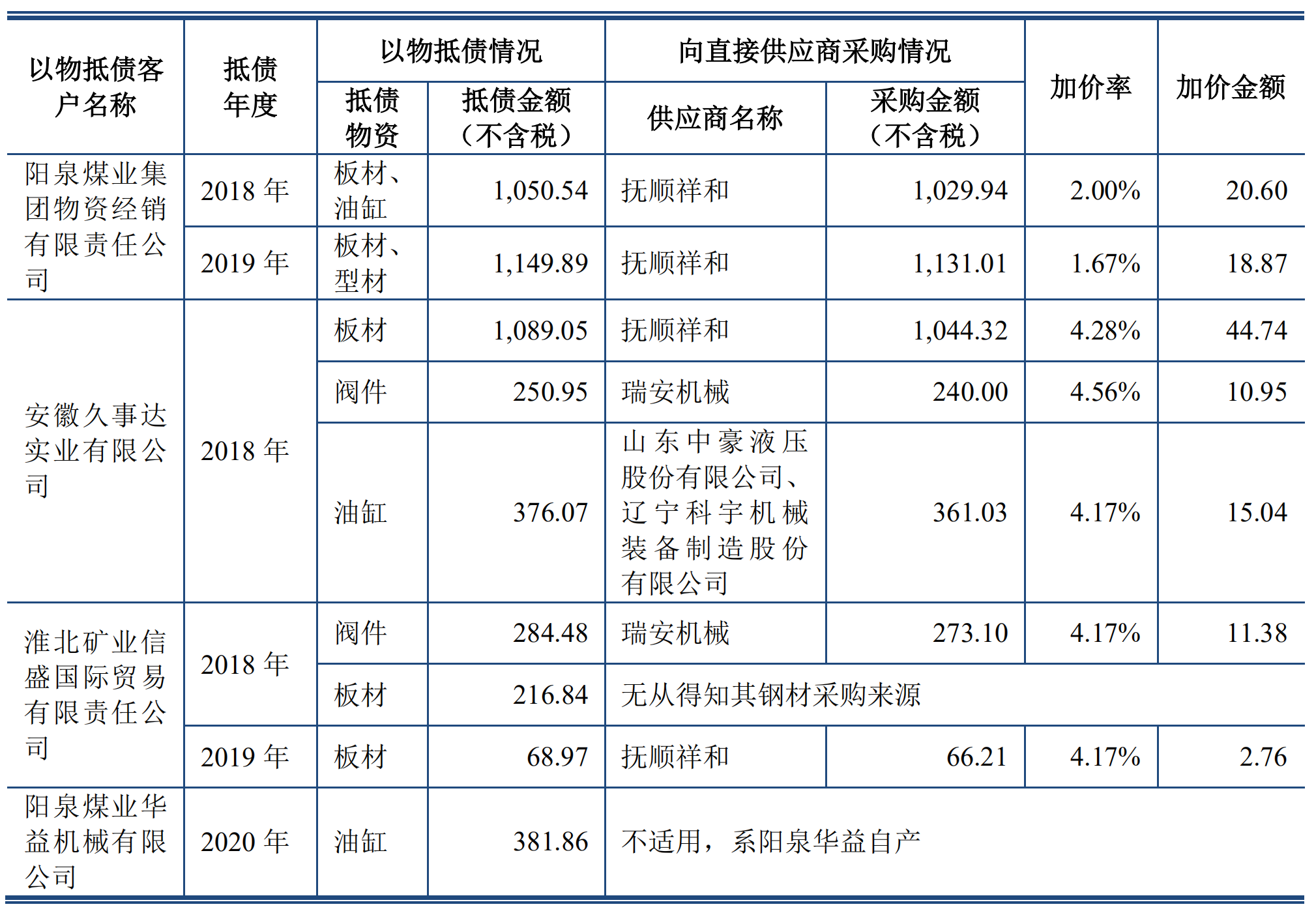

另一方面,报告期内多次出现天安科技客户“以物抵债”,其中,大部分客户抵债物资的直接供应商都是抚顺祥和商贸有限公司(以下简称抚顺祥和)和瑞安市南方煤矿机械厂,前者同样由曹树祥控制并于2020年9月注销,是专门为配合客户“以物抵债”而成立的公司,后者则是天安科技的第三大股东。不仅如此,天安科技客户还会以略高于市场价格的物资偿还应收账款。

以物抵债物资的抵债金额及向直接供应商采购金额的对比情况

这带来两个疑问。第一,既然客户具有购买抵债物资的能力,那为何不直接偿还应收账款?第二,天安科技为何接受客户加价偿还应收账款?对此,天安科技解释称,其客户是为了做大业务规模、减少资金支付提出以物抵债的方式,“具有商业合理性”,而客户虽有所加价但加价率大都在5%以内。

据天安科技回复深交所问询的内容,2020年中介机构进场后帮助其辅导整改,降低了“以物抵债”规模。同时,为避免不必要的关联交易发生,注销了抚顺祥和与天达实业。

封面图片来源:摄图网-400056422

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。