富达国际中国区股票投资主管、基金经理周文群表示,展望2022年的A股市场,虽然宏观仍有不确定性,但政策已经明确转向,从最近的高频数据来看,经济有企稳的迹象,预计2022年A股市场将是稳中有进,存在较多的投资机会。

每经记者|王海慜 每经编辑|吴永久

进入2022年以来,A股市场没有出现多数机构预计的“开门红”。部分行业,尤其是近两年涨幅巨大的“赛道股”纷纷出现大幅回调。新能源行业权重比较大的创业板指数在进入2022年之后,更是连续跌了6个交易日。

此外,美联储可能提前收紧货币政策也给全球市场带来了压力。那么,投资者该如何应对这样的不确定性?2022年的结构性投资机会究竟在哪?

今日(1月11日)晚间,富达国际举行了2022年富达中国市场投资展望线上媒体分享会。富达国际中国区股票投资主管、基金经理周文群表示,展望2022年的A股市场,虽然宏观仍有不确定性,但政策已经明确转向,从最近的高频数据来看,经济有企稳的迹象,预计2022年A股市场将是稳中有进,存在较多的投资机会。

另外,她指出,“在政策宽松预期的背景下,我们预计中国经济会在2022年触底反弹。从业绩增速和估值的角度来看,A股核心资产具有比较强的吸引力。”

今日晚间,2022年富达中国市场投资展望线上媒体分享会举行。富达国际的中国投研团队亮相,富达国际中国区股票投资主管、基金经理周文群以及多位基金经理发表了相关投资观点。

在2021年初,周文群同样发表了当年的A股投资展望。对于彼时以各类基金为代表的机构在部分A股行业龙头“抱团”的现象,周文群抱以谨慎的态度。

当时,周文群表示,从2020年外资的走向来看,流入、流出的切换较为频繁,当A股一些龙头品种估值涨到一定水平后,外资往往会流出,当这些龙头品种估值有所下滑后,外资又会重新流入。总体看,外资对“抱团”的概念没有这么看重。

对于2022年的市场,周文群在今晚指出,刚刚过去的2021年,A股结构分化明显,沪深300与中证1000的表现迥异。展望2022年,这一现象有望发生改变,虽然宏观仍有不确定性,但政策已经明确转向,从最近的高频数据来看,经济有企稳的迹象,预计2022年A股市场将是稳中有进,还是有较多的投资机会。

另外,她指出,“在政策宽松预期的背景下,我们预计中国经济会在2022年触底反弹。从业绩增速和估值的角度来看,A股核心资产具有比较强的吸引力。这也是外资自2015年以来持续流入的原因。我们相信这一情况会持续。”

来自富达国际的数据显示,从2022年全球主要股票市场盈利增长和估值预测来看,沪深300指数2022年每股盈利增长预测为17.8%,而美国、日本、欧洲市场2022年每股盈利增长预测仅分别为7.5%、11.3%、3.3%。但相比之下,A股的估值并不贵,沪深300指数2022年预测市盈率为15.2倍,而美国、日本、欧洲市场2022年预测市盈率分别为21.6倍、14.4倍、14.9倍。

回顾近年来的A股市场,结构性行情似乎一直都是市场的主基调。从年初的市场表现来看,2022年的结构性行情可能又会有不同以往的“新演绎”。

展望2022年的投资主线,周文群认为可以关注以下三方面的机会:

1、今年有望实现盈利复苏的消费行业龙头。消费行业的长期成长趋势是比较确定的,随着PPI/CPI的收窄,那些具备较强议价能力的消费类企业中下游盈利能力将有所恢复。

具有强者恒强特征的行业龙头。自2020年疫情以来,“强者恒强”的逻辑得以延续,在新兴行业和竞争激烈的传统行业中都有所体现,例如,建筑涂料、防水材料、餐饮、连锁酒店集团等板块中头部企业的市场份额集中度都有所提升。即使在景气度高的新兴行业中,龙头企业也有更强的竞争力。

3、结构性成长中的专精特新。受益于中国的结构性改革,国产替代空间仍然很大,专精特新企业中也蕴藏着很多国产替代相关的投资机会,例如半导体、工业涂料、机械部件等板块。

2021年A股的顺周期板块表现相对强势,在周文群看来,今年可以对顺周期板块依然保持乐观,理由包括:

政策转向稳增长已经较为明确,预计2022年会有更多稳增长的政策公布;

2、在经过去年下半年的回调后,顺周期板块的估值又开始有吸引力,看好那些在国际舞台上有竞争力的企业。

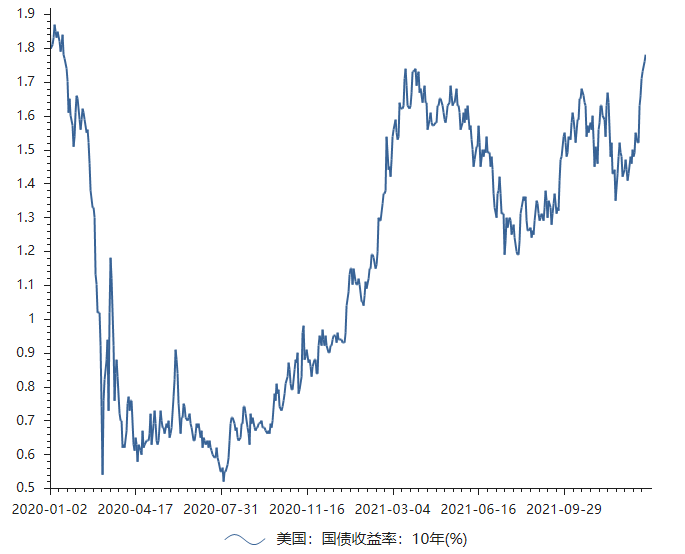

2020年以来美国10年期国债收益率表现

数据来源:Choice数据

2022年开年以来,美国10年期国债收益率持续攀升,创下去年3月以来的新高,这也给市场上的高估值股票带来了压力。从美股市场来看,开年以来表现最差的是科技股集中的纳斯达克指数。

反观A股市场,近期高估值的“赛道股”也普遍表现不佳。例如,新能源行业权重比较大的创业板指数在进入2022年之后,已经连续跌了6个交易日。

周文群认为,虽然美联储收紧货币政策对A股流动性的影响整体有限,因为A股仍然是一个相对封闭的市场,但预计会对市场风格切换起到助推的作用。

富达国际股票基金经理张笑牧则坦言,如果说2021年行业的景气度是决定投资收益最主要的因素,那么2022年将迎来估值安全边际和行业景气度双重共振的局面,可关注大消费、新基建等行业中的相关机会。他预计,今年前半段市场可能会更关注估值,而当估值回调到合理水平时,景气度仍然会是个重要因素。

封面图片来源:摄图网-500450704

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。