大量“伞形”基金背后:失控的合伙人制度

对于不少业内人士和投资者来说,“赛伯乐投资”是一个比较熟悉的名字,创始人朱敏“中国留学生硅谷创业第一人”的相关经历也在行业内广为流传。但近年来,赛伯乐旗下基金公司频频被监管出具警示函或者遭责令改正,使得这家机构的品牌形象一落千丈。

随手举几个例子:2019年福建赛伯乐绿科因两核心高管离职未及时填报被责令改正,2020年大连赛伯乐因私募基金备案信息不真实、不准确被出具警示函,同期宁波赛伯乐也因为从事损害基金财产和投资者利益的投资活动、不勤勉尽责等原因被公开谴责,包括此次事件的当事机构成都赛伯乐赢科也在今年6月被四川证监局出具了警示函。

为何会演变至此?

其实回过头来看,从2005年成立到成为一个千亿级别的“创投帝国”,赛伯乐投资迈出了非常重要的一步,就是在全国各地广泛吸纳合伙人、设立子基金,实现快速扩张。有人将它称为“创投连锁加盟商”,也有市场消息称这家机构在全国有大约五六百位合伙人。甚至该集团内部人士都表示,此前参加论坛等公众活动会遇到完全不认识、但自称赛伯乐合伙人的参会者。

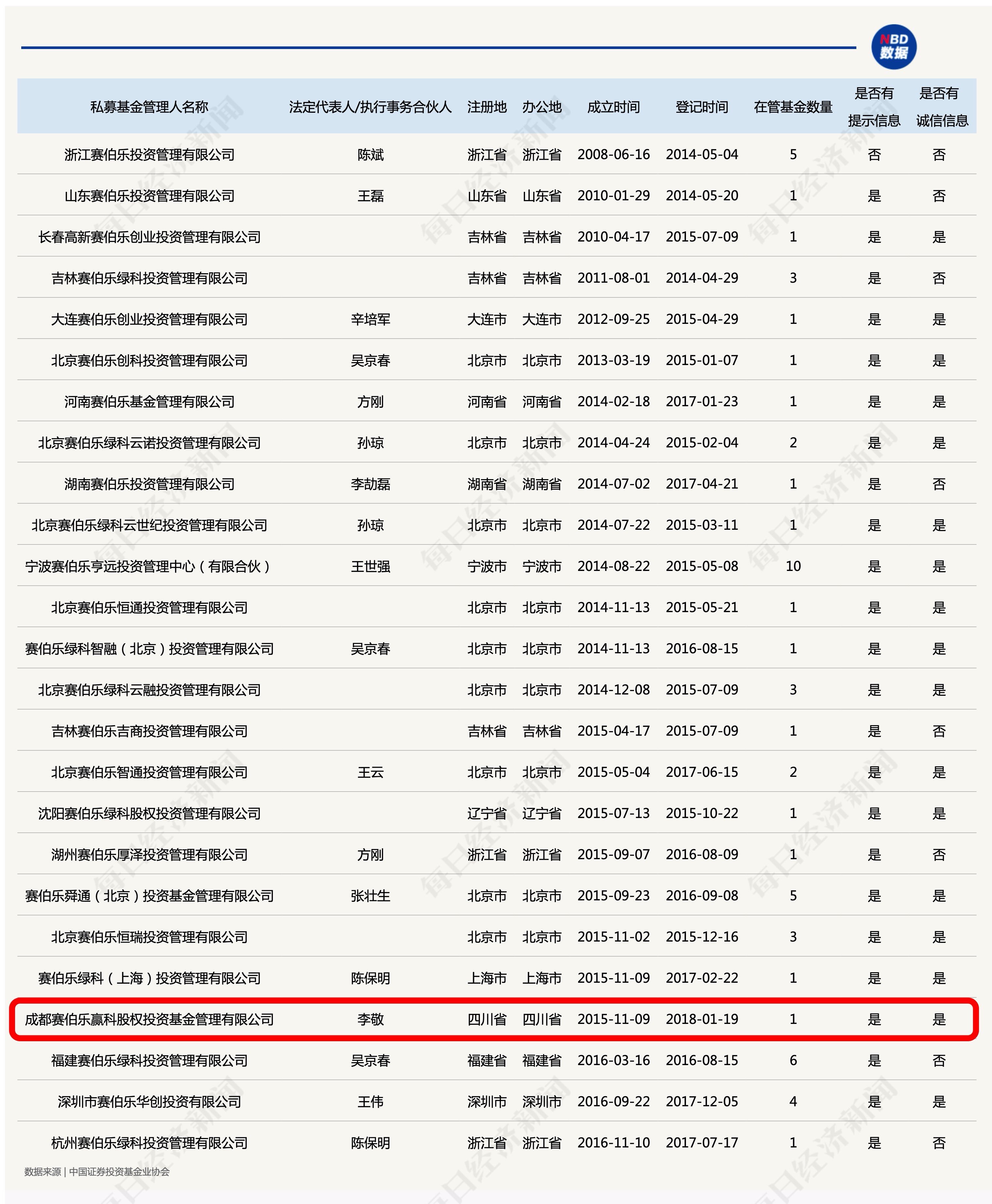

在中国证券投资基金业协会(以下简称中基协)的私募机构备案页面搜索关键词“赛伯乐”,可以检索出25家机构,都是赛伯乐旗下的子基金。每经记者对这些机构的情况进行了一个统计:

经过统计可以发现,赛伯乐旗下的基金公司分散在北京、上海、深圳、辽宁、福建、河南、湖南、吉林、浙江、山东、四川等不同省市,可以说是遍布全国。这些基金大部分在管基金都只有1只,几乎全部都有提示信息,并且将近七成有诚信信息,比例高得令人咋舌。

中基协官网还显示,有14只名字中含有“赛伯乐”的该集团旗下机构都已经注销,其中近半数都是因为异常经营等原因被协会注销了管理人登记。

从成立时间来看,似乎是在进入2014年之后,赛伯乐旗下基金管理公司的设立进入了一个高峰期。2014年当年就成立了8家,2015和2016年又分别设立了8家和3家。那么2014年发生了什么事情呢?

这一年,赛伯乐集团与北京绿科东方合资设立了北京赛伯乐绿科投资管理有限公司,背后的两位“大佬”朱敏和李冬开启合作。注册资本一开始是1亿元,后来改为5亿元,可以看出当初的雄心壮志。而以北京赛伯乐绿科为核心,赛伯乐与北京绿科东方展开了密集的对外投资,启信宝数据显示其直接对外投资的就有100家公司,其中名称含有“赛伯乐”的居然达到了48只。这些机构以产业和地域为划分标准,和赛伯乐旗下其他子基金一样成为“二级子基金”。然后二级子资金再与不同省市,不同产业,甚至不同构成形态下的相关产业基金进行合资,打造“三级孙基金”。

凭借着这种“野蛮生长”式的打法,赛伯乐绿科快速建立起了一个高度分散的伞形基金。正如上述业内人士所说,在母基金——子基金——孙基金等各层级基金嵌套的情况下,赛伯乐成立的子、孙基金数量实在难以枚举。但时间长了,这样做的弊端也逐步显现:虽然用的还是赛伯乐品牌,但管理人的专业程度和业绩水平参差不齐,因为操作不规范而受到监管关注的情况开始密集出现。

大量所谓“合伙人”的加入和业务的快速发展导致了管理的失控,这一点显然是朱敏此前没有预料到的。

对此,一位接近赛伯乐投资的人士告诉每经记者,赛伯乐旗下的子基金团队都是独立运营和管理的,“赛伯乐集团作为赛伯乐绿科的股东,如果觉得绿科和下面的基金有问题也不可能直接插手,通常都是发函或者告知赛伯乐绿科的相关人员,他们再去跟各个基金管理公司沟通。现在把品牌搞成这个样子,赛伯乐集团的其他合伙人也是怨声载道,也影响了他们开拓业务。”

赛伯乐集团在给《每日经济新闻》的回复中表示,赛伯乐作为参股方与各合作方的合伙人设立了5家子平台公司,分别为赛泽投资、浙江赛伯乐、北京绿科、上海正赛联、赛伯乐国际(杭州)。因各平台的负责人即合伙人的能力及擅长领域不同,且各自独立搭建自己的管理团队和基金,故子平台规模不一,业务领域各有侧重。“赛伯乐投资集团本身没有基金,对子平台也从未收取过管理费或者品牌授权费等相关费用,赛伯乐集团也并非外界所说的伞形基金运营模式。”

该集团表示,目前大部分基金都是良性运行的,出现问题的这些地区的基金则“大部分集中在北京绿科子平台下”,而这是该子平台的业务推广模式使然。“一方面,为促成与地方政府的紧密合作,该子平台与各地方政府共同设立基金,引进项目落地到当地;另一方面,又需满足当地的政策要求,即必须在当地成立基金管理公司,基金落地当地,同时还要满足监管部门的要求如管理公司人员数量等硬性条件。为此,该子平台通过尝试拓展地方合伙人,以帮助其落地并管理基金。这也间接造成了该平台下面管理公司数量庞大、各区域管理团队水平参差不齐的现象。”

2018年曾有市场消息传出,称北京赛伯乐绿科与赛伯乐投资正在进行拆分,集团的员工已经撤离北京公司。除此之外,上述人士还介绍赛伯乐投资也在有意识地控制规模、缩小体量,同时也有一些做得比较好的子基金在与赛伯乐品牌做切割,“担心有一些基金的不良影响会波及他们的业务”。

律师意见:基金管理人未尽到勤勉尽责义务

对陈生来说,还有一件事情令他百思不得其解,那就是除了投资“猪八戒网”的主体八戒股份,2017年底他们还从成都赛伯乐赢科负责人处得到了关于猪八戒网旗下金融板块业务的商业计划书等材料,但这笔投资却“不翼而飞”了。

根据这些材料,为了配合八戒网上市,需要将旗下金融板块“八戒金融”进行剥离。据称,八戒金融拥有私募基金、小额贷款、商业保理和科技要素市场牌照,主要为猪八戒服务商定制金融产品,2016年上线当年就实现了盈利。出于对整个猪八戒网的看好和对基金管理人的信任,陈生和朋友选择了投资八戒金融。

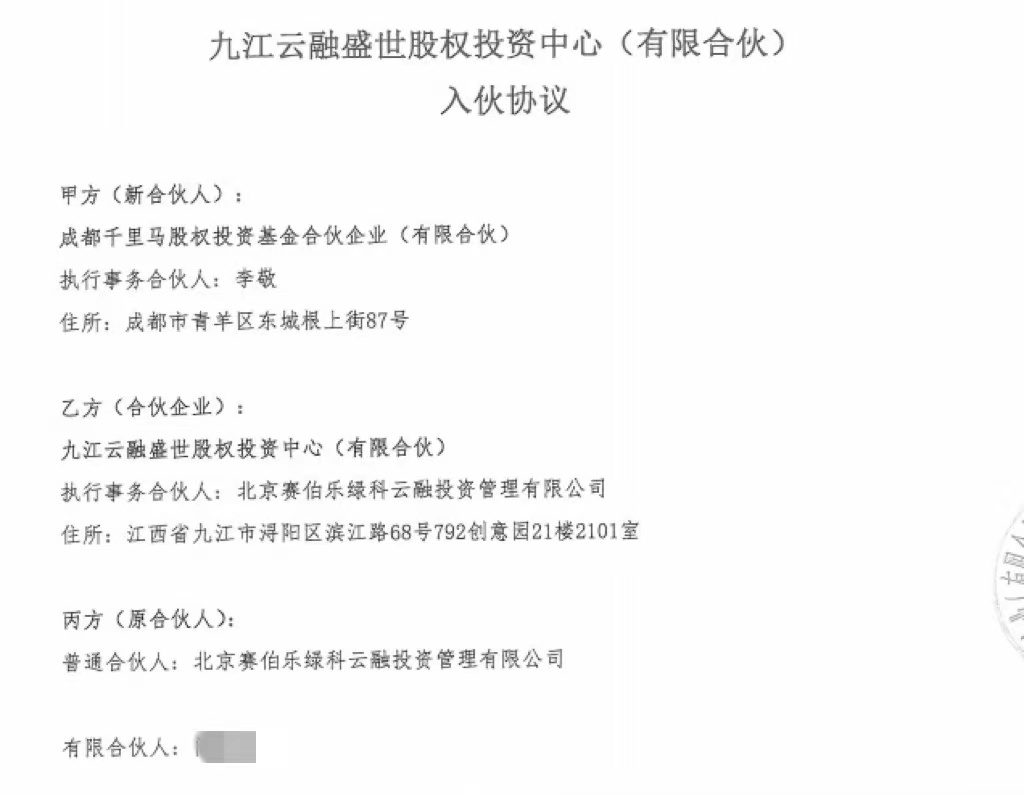

千里马基金已经约定了定向投资猪八戒网,那么对于八戒金融的投资如何完成?一个“神操作”又出现了。

图片来源:投资者供图

千里马通过财产受让的方式入伙了另一只基金——九江云融盛世股权投资中心(有限合伙),通过后者再入伙第三只基金——九江联晟投资中心(有限合伙),并且通过九江联晟再来间接投资八戒金融。

由于个中操作实在太过复杂、令人眼花缭乱,直接截图给大家看吧:

图片来源:投资者供图

不过“一顿操作猛如虎”之后,九江云融盛世却并未将资金投向九江联晟,而是投向了另一只基金——九江北斗创新投资中心(有限合伙),后者也并未投资八戒金融。正如陈生所说,自己和朋友投资八戒金融的两笔共计160万元款项,资金没有穿透到八戒金融项目上。而这笔钱去了哪里,基金管理人也是含糊其辞。

“对于八戒金融的这笔投资,基金管理人完全就不予向投资人公开说明,不出具协议及投资基金出资证书及收款凭据。在资金投向和股权投资结构设计上,也为层级嵌套,为伞形结构在全国多城市分布,结构非常复杂。而且自合伙企业成立以来,从未召开过合伙人大会,也没有任何风控措施来应对可能出现的问题,确实是太混乱了。”他对每经记者表示。

对此,成都赛伯乐赢科负责人在沟通中告诉记者,对猪八戒网的投资是整个赛伯乐牵头去投的,“投决会是赛伯乐集团里面投决会成员组成的,他们有专门的风控手段和措施来做这个事情”。而上述接近赛伯乐集团的人士则表示,这种说法非常不负责任,因为各个子基金都有独立的管理团队和投决会,“集团做不了这么多事,手也伸不了这么长”。

根据上述赛伯乐赢科负责人的介绍,基金管理人一直在基于大家共同的利益、与猪八戒网积极沟通,“但投资是双方的,我们不能强行要求猪八戒网做什么”。

赛伯乐集团则在回复中表示,建议投资人保持与管理公司密切的沟通,管理团队应站在专业的角度尽职尽责,维护投资人的利益。同时管理团队需积极与被投项目对接联系,对延期退出的优秀项目保持及时沟通,并主动去找资源和渠道为投资人谋求最佳的退出路径,也请投资人给优秀的被投企业多一些信心。

截至发稿,我们没有收到赛伯乐绿科的回复。

对于基金管理人的这一系列操作,一位不愿具名的律师表示“显然没有尽到勤勉尽责的义务”。

路达也指出,首先,既然在合伙协议中约定该基金是股权投资基金并且确定了投向,那么基金管理人就应该采取直接获取目标公司股权的方式进行投资,而不应通过“通道基金”间接持有目标公司股权,这会增加不必要的运营成本并且加大投资风险,有违基金管理人的尽责勤勉义务;而且如果管理人没有及时向投资人披露该交易的话,还违背了信息持续披露义务。其次,基金管理人的上述操作还有可能涉及关联交易、财产混同和设立资金池等违规行为,从而承担民事赔偿责任和行政监管责任。

王丽则表示,对于投向Pre-IPO项目、借壳项目、上市公司收购或并购等项目的股权投资基金,风控方面主要还是看所投项目质量和管理人的管理能力,“实践中本来计划IPO的项目无法上会,有能力的管理人也会提前找好退路或者随机应变安排,尽量减少投资者损失。对于抽屉担保或者回购,目前存在不被法院支持的风险”。

根据猪八戒网11月底提供给投资方的一封上市情况说明,该公司制定了H股+A股的上市方案,优先推动H股上市,择机回归A股。该说明还显示,今年9月猪八戒网已经正式启动筹备在港上市工作,计划将在明年5月之前完成上市申报准备工作、明年9~10月挂牌上市。

而陈生和千里马基金的其他投资者,还积极奔走在维护自身权益的路上。

封面图片来源:摄图网_500973714