◎运力投放是关乎航司经营效益的关键环节,在疫情影响下航司适当缩减运力,能够防止运力过剩导致的成本增加,避免挤压利润。

◎11月中旬,民航局进一步收紧进京政策,进京航班遭大幅削减。这不仅导致首都机场运营数据大幅下降,同时也波及多家位于公商务干线上的机场。可以预见,全年的机场运输量排名或将因此出现变化。

每经记者|王帆 每经实习记者|杨煜 每经编辑|梁枭

自今年年初开始,《每日经济新闻》每月推出《中国民航业数据洞察报告》及“民航数据洞察”系列报道,持续关注中国主流航司、机场运营表现与资本运作,长期追踪和洞察中国民航业发展趋势。

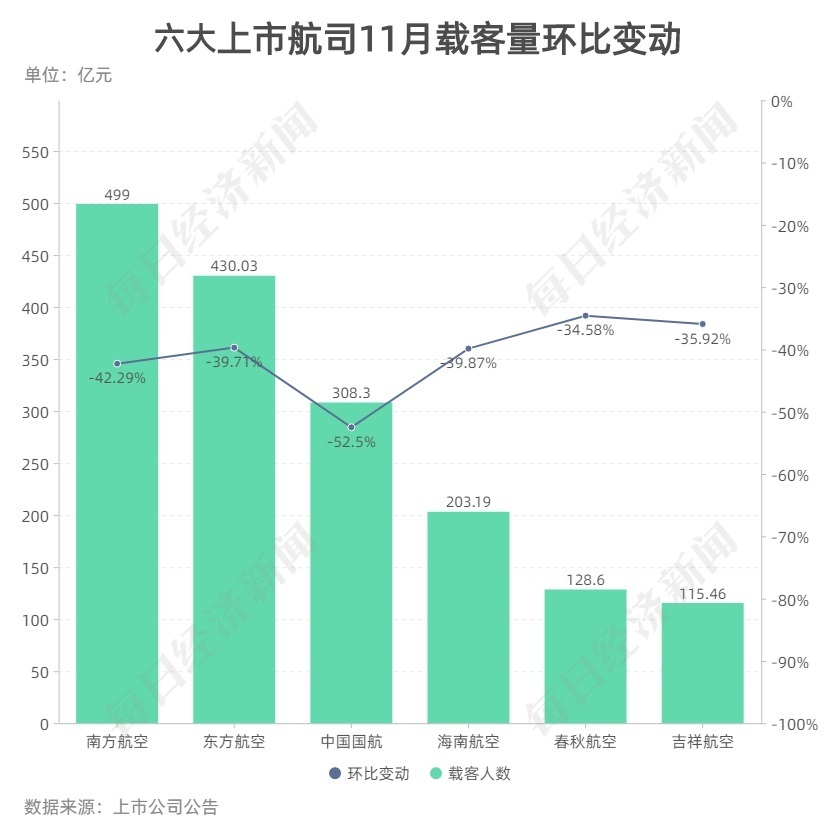

11月,受全国疫情多点散发影响,航空客运再次陷入寒冬。11月全民航旅客运输量2199万人次,环比10月下降43.4%,为2021年以来月度最低值。其中,国航的运力投入和客运量均出现环比超过50%的降幅。机场运营表现与防疫政策紧密相关,11月受此影响最大的是北京与川渝地区,首都机场旅客吞吐量流失超六成。

另一方面,货运呈现另外一番景象,受“双十一”购物节刺激,国内货运航班量环比上升20.8%。

航班管家数据显示,11月全民航旅客运输量2199万人次,环比10月下降43.4%,同比2020年同期下降50.5%,同比2019年同期下降58.5%,11月民航旅客运输量为2021年以来月度最低值。

分航司来看,六大上市航司载客人数均环比下降超过30%,其中国航降幅最大,达到52.50%。在客座率方面,六大上市航司的客座率均不高,基本在55%~65%区间,春秋航空为例外,达到76.93%。客座率均环比下滑,吉祥航空客座率下滑超过14个百分点。

从航班量来看,航班管家数据显示,2021年11月上市航司航班量同比2019年均出现负增长,其中华夏航降幅最大,达到67.3%,不排除受到市场及安全事故影响。三大航中,国航航班量同比环比降幅均居于首位,分别为56.9%、46.8%。这也能印证上述国航旅客运输量52.50%的降幅。

点评:

由于本土疫情全国多地散发,北京调整进京政策,多地限制跨省旅游,11月民航旅客运输量下降至冰点,达到今年的最低值。元旦和春节双节临近,在“就地过年”“非必要不出市”的倡议下,未来一段时间航空出行需求将进一步受到抑制。

此外,在变异毒株奥密克戎毒株出现后,全球防疫政策更加收紧,多国颁布全面旅行禁令。对于中国而言,截至12月22日,奥密克戎毒株的感染者已在天津、广州、长沙三地被发现,目前毒性、传播性尚未明朗,在“五个一”政策下,新毒株可能将进一步延后国际航线的重启。

航班管家数据显示,11月中国大陆货运航班量(定义为与中国大陆相关的全货机航班)16314架次,同比2020年提升21.6%,同比2019年提升96.8%;日均货运环比10月提升12.6%。11月国内、国际货运航班量环比均提升,其中国内环比上升20.8%,国际地区环比提升1.4%。

从上市航司来看,六大上市航司11月的货邮载运量合计为34.7万吨,较上月的35.46万吨稍有下滑。南航、春秋航空、吉祥航空三个航司的货邮运输量出现环比增长,吉祥航空增幅最大(13.83%);东航、国航、海航出现环比下滑,国航降幅最大(9.70%)。

点评:

11月全民航货运航班的环比增长,与六大上市航司的总货邮载运量环比下滑,出现趋势不一致的情况,主要原因是统计内容的差别。

前述货运航班统计的是全货机航班,航班管家数据显示,11月国内货运航班TOP10航司由高到低分别是顺丰航空、中国邮政航空、中原龙浩航空、中州航空、中国国际货运航空等,其中顺丰航空执行航班量占总航班量的50.8%。

而六大上市航司主要为客运航班,全货机航班较少,其统计的货邮载运量主要是客机腹舱的载货量,运力和运量对相比全货机而言有明显劣势。因此,全货机航班量和载运量,更能体现全行业货运的运行情况。

从数据来看,11月国内货运航班量同比和环比均增长了超过20%,这或许与11月国内“双十一”电商大促相关。据国家邮政局监测数据显示,今年“双十一”期间(11月1日~11月16日),全国邮政、快递企业共揽收快递包裹68亿件,同比增长18.2%;共投递快递包裹63亿件,同比增长16.2%。

11月,有三个上市航司调整了机队规模,分别是:东航引进3架A320NEO飞机和1架 A350-900飞机,退出2架A320飞机;国航引进1架A321NEO 飞机,1架A320NEO飞机,1架ARJ21-700飞机;春秋航空新增1架A320neo飞机。

在可用座位公里方面,六大航司均环比下滑,降幅最小为吉祥航空(-10.26%),最大为国航(-50.70%)。这意味着,国航直接砍掉了上月一半的运力。

在飞机利用率方面,航班管家数据显示,11月客运飞机利用率4.0小时/天,其中宽体机利用率4.3小时/天,窄体机利用率3.9小时/天。总体飞机利用率、窄体机利用率创11个月以来的最低值。

点评:

与前述客运量环比下降相匹配,11月航司投入运力出现不同程度的环比下滑。这是由于国庆假期后新一轮本土疫情波及多省,多省升级防疫措施,航司适时预判客流量,提前缩减运力所致。

运力投放是关乎航司经营效益的关键环节,在疫情影响下航司适当缩减运力,能够防止运力过剩导致的成本增加,避免挤压利润。此外,飞机利用率创11个月以来的新低,与客流量新低的情况保持一致。

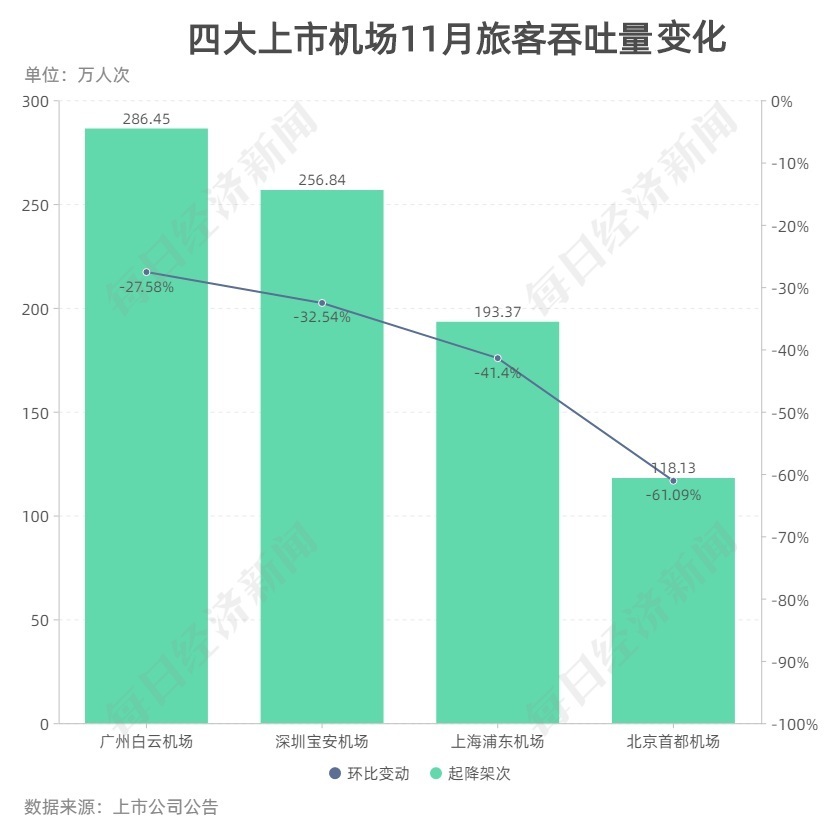

11月,四大上市机场的生产运输受到强烈冲击,旅客吞吐量全部下滑到300万人次以下。其中,北京首都机场下滑幅度最大,仅实现旅客吞吐量118.13万人次,环比减少61.09%。其次分别为上海浦东机场(-41.4%)、深圳宝安机场(-32.54%)、广州白云机场(-27.58%)。

四大上市机场中,浦东机场11月旅客吞吐量不敌宝安机场,从第二降至第三。据上海机场公告,浦东机场旅客吞吐量从10月份的329.98万人次下降到11月的193.37万人次。

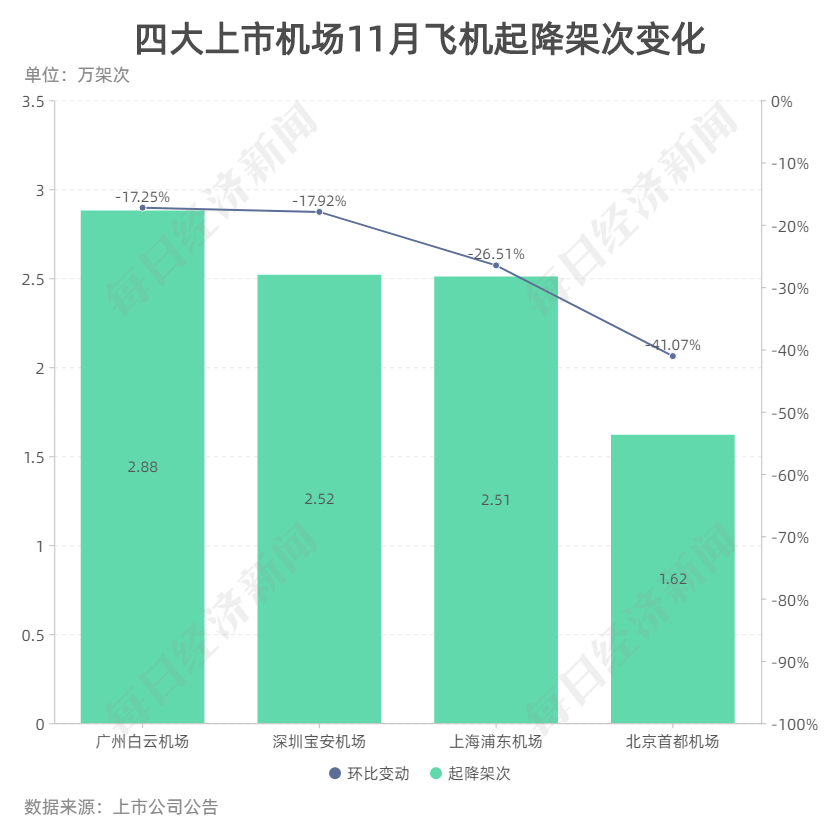

同疫情前相比,飞常准数据显示,11月中国内地运输机场完成客运航班起降约43万架次,日均起降架次仅为疫情前同期的56%。

与此同时,热门航线活跃度也出现明显下降。据航班管家统计,11月国内Top10航线中,有6条航线的执飞航班量环比减少,环比降幅最大的航线为重庆江北深圳宝安,降幅达到41.0%。除此之外,成都双流—北京首都、成都双流—深圳宝安、广州白云—成都双流、广州白云—重庆江北等多条涉及川渝地区的航线都掉出热门航线Top10。

点评:

机场运营表现与防疫政策紧密相关。在11月,受此影响最大的是北京与川渝地区。

11月中旬,民航局进一步收紧进京政策,进京航班遭大幅削减。这不仅导致首都机场运营数据大幅下降,同时也波及多家位于公商务干线上的机场。例如,成都月初出现疫情后,成都—北京这一新兴的公商务干线流量直接跌出执飞量前十。可以预见,全年的机场运输量排名或将因此出现变化。

除此之外,深圳也针对疫情出台新的出行政策,对重庆等地区来(返)深人员实行“四个一”健康管理和14天自我健康监测,重庆—深圳航班量由此大减。

从二级市场来看,民航板块的整体升温趋势在11月画上休止符。消息面上先有进京政策收紧,后有变异毒株来袭,12家上市航司和机场总市值合计蒸发265亿元,其中上海机场(600009,SH)市值下跌超150亿元。

11月,民航板块本已在回暖路上,却意外遭遇双轮冲击。先是在11月中旬,民航局进一步收紧进京政策,进京航线遭大幅削减。随后奥密克戎变异毒株来袭,多国加强边境管控。航空股应声下跌,12家上市航司和机场总市值从月初的6012.11亿元下跌至5746.87亿元,跌幅达到4.41%。

由于新发行了24.95亿股,中国东航(600115,SH)市值逆市上涨14.99%。另一方面,此前上海机场已经维持了近三个月的股价上行趋势,但在11月遭遇“滑铁卢”,市值蒸发约152.42亿元,相较于月初下降了15.49%,成为11月市值跌幅最大的航空股。

“重组将帮助上市公司导入潜在收益资产。”民航专家綦琦在接受《每日经济新闻》记者采访时表示。他认为,由于目前上海机场免税店业务收入的可持续性较差,公司急需更加稳定的航空性收入来调整收益结构。据重组草案披露,交易完成后,上海机场今年上半年将减亏29.83%,归母净资产增长34.72%。

(更多内容详见《民航板块回暖路上遭遇双轮冲击 上海机场11月市值蒸发超150亿》)

封面图片来源:每日经济新闻 靳水平 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。