每经记者|李硕 每经编辑|段炼 裴健如 盖源源

11月第一周,资本市场新能源汽车相关题材的表现平平。

根据Wind数据,新能源汽车题材上周小幅上涨,指数上升1.34%;动力电池题材和锂矿题材则表现疲软,上周指数分别下滑3.46%和7.21%。

Wind数据显示,近期,13家锂矿题材上市公司均披露了三季度业绩报告。其中,12家公司实现前三季度归母净利润同比增长,占比约92%。

不过基本面与股价表现并未形成一致,近期锂矿题材个股表现出现不同程度下滑。华创证券认为,中短期看,供给短缺叠加低库存,锂价有望继续上涨,进而带动板块盈利持续释放。长期来看,未来电动车和储能带动需求高增长较为确定,相比之下,上游锂资源开发周期长,资金投入大,供给端较难有大幅提升,锂资源缺口将持续放大。

e数据

制表:每经记者 李硕(数据来源:Wind)

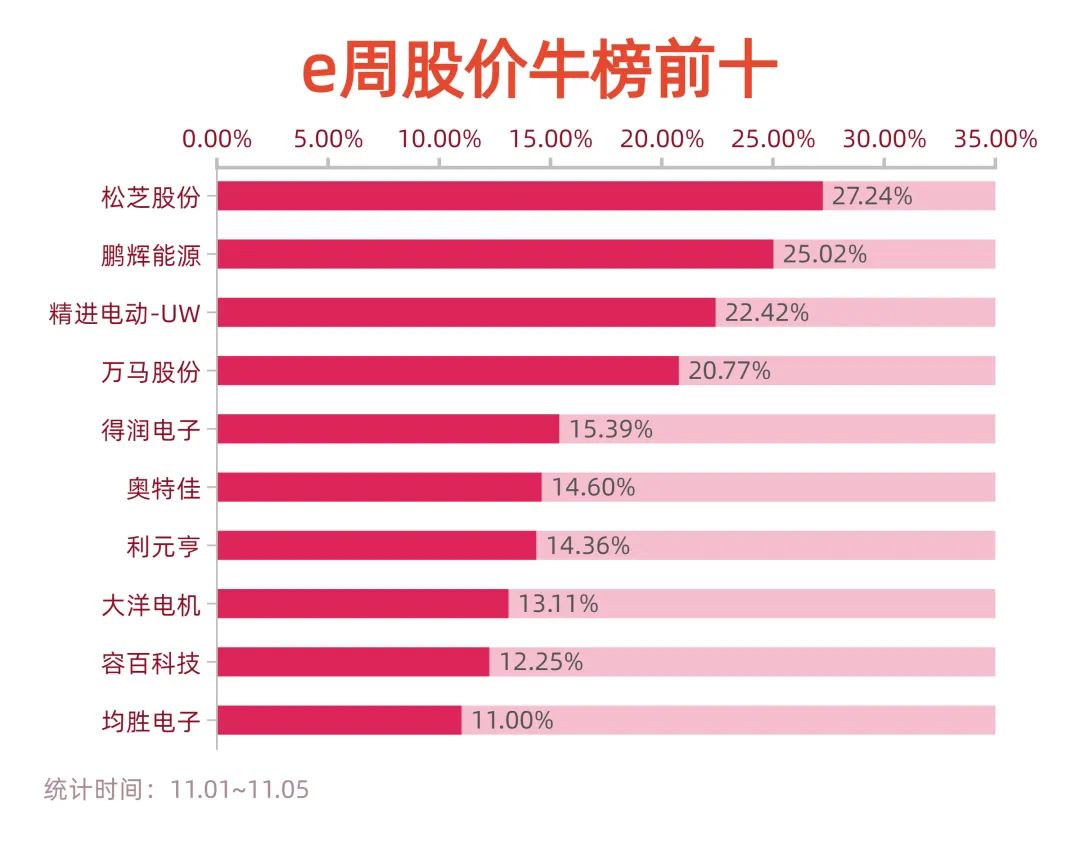

本周涨幅榜居前的主要为新能源汽车零部件相关企业。此前,受芯片供给不足、原材料价格上涨、疫情反弹等因素影响,今年三季度汽车板块业绩承压。四季度芯片短缺问题将环比大幅改善,供给端转好,前期被抑制的需求有望在四季度放量,行业基本面将大幅改善,新能源汽车市场仍将维持高速增长。

制表:每经记者 李硕(数据来源:Wind)

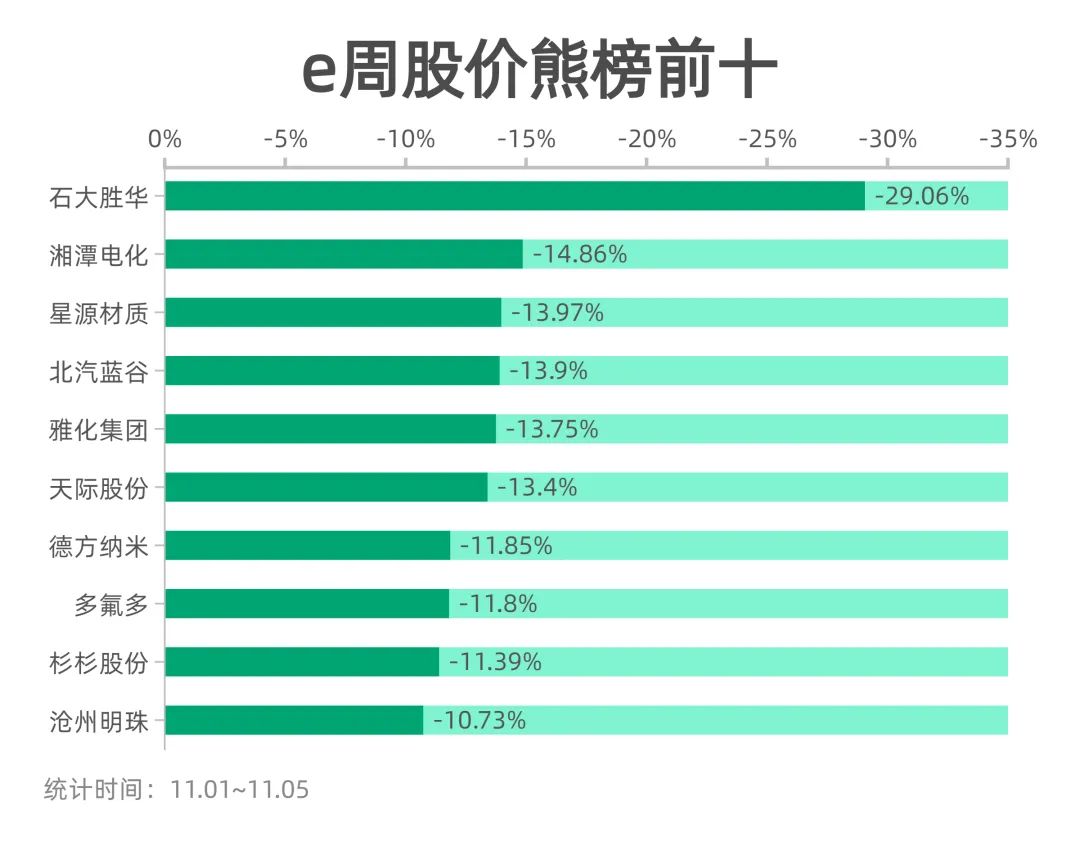

上周,锂电池相关个股表现疲软,多只个股股价出现大幅下跌。据wind数据显示,上周锂电池题材主力净流出额为81.12亿元。

值得注意的是,从年初不到40元一路上涨到9月高点近350元的石大胜华(603026,SH)成为上周“负班长”。尽管石大胜华前三季度归母净利润为7.4亿元,与上年同期相比大增1185.75%,但第三季度公司归母净利润仅为1.5亿,环比二季度降低了58.22%,在行业景气度提升的大背景下,其盈利能力受到质疑,股价或因此出现明显下探。

制表:每经记者 李硕(数据来源:Wind)

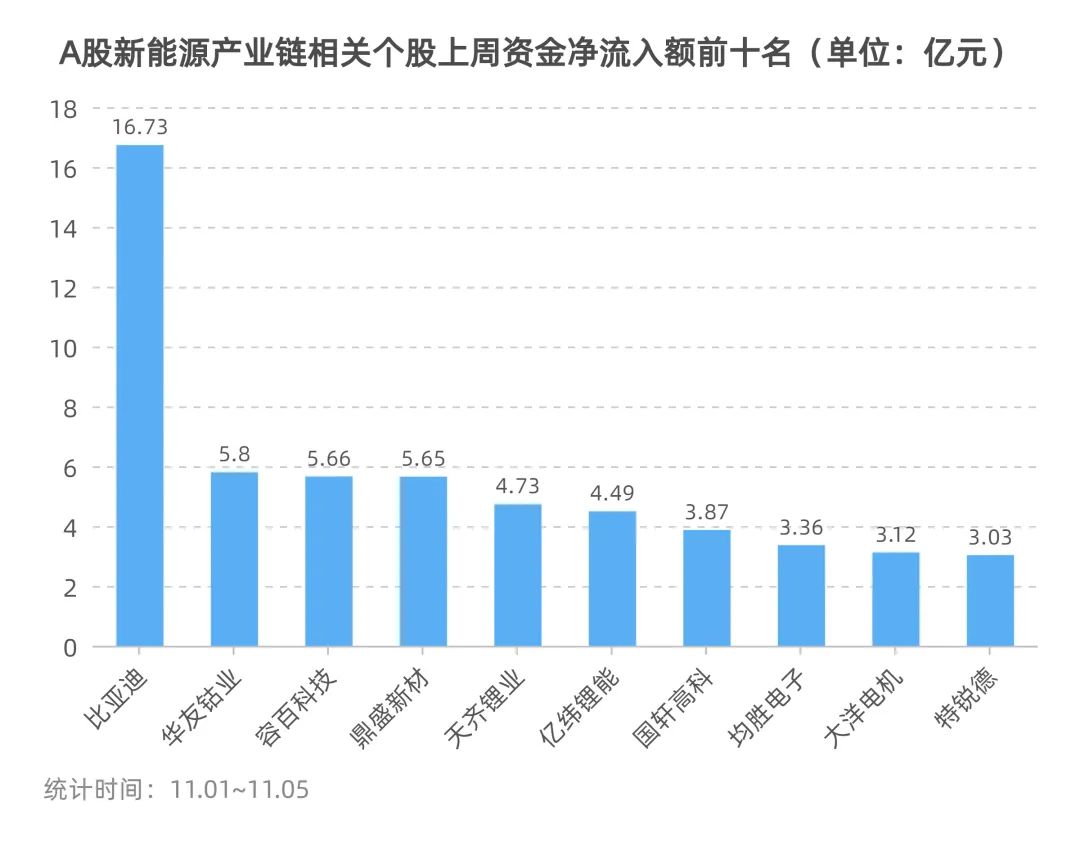

上周,新能源汽车产业链相关个股资金活跃度较低。其中,比亚迪(002594,SZ)收获最大关注。华创证券分析认为,全球电动化步伐加快,比亚迪作为国内电动车企龙头成长将持续加速。除了汽车、电池业务板块加速成长外,公司在新能源产业链上下游、自动驾驶领域上下游也在增强布局,提升以新能源业务为核心的体系竞争能力。看好公司中长期电动化的领先优势、全产业链的布局优势。

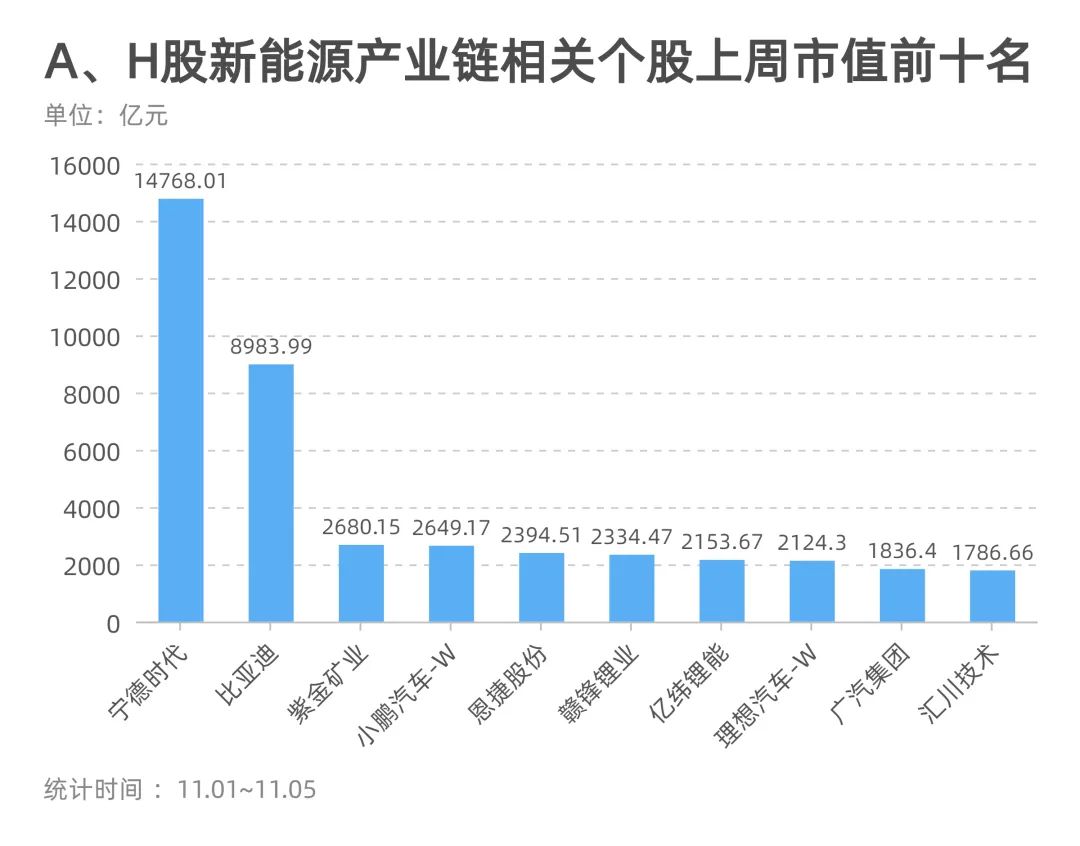

制表:每经记者 李硕(数据来源:Wind)

市值方面,上周新能源汽车产业链相关个股变动不大。值得一提的是,11月1日,宁德时代(300750,SZ)市值最高触及1.58万亿元,一度超越工商银行(601398,SZ),位居A股市值第二位,仅次于贵州茅台(600519,SZ)。随后几日,宁德时代股价出现震荡下行,最终市值定格在1.48万亿元。尽管如此,宁德时代市值在新能源汽车产业链中依旧“一骑绝尘”。

e大事

上海发文支持燃料电池汽车产业发展

11月3日,上海市发改委官网公布《关于支持本市燃料电池汽车产业发展若干政策》。文件提出,到2025年底前,上海市级财政按照国家燃料电池汽车示范中央财政奖励资金1:1比例出资,重点支持车辆示范应用、关键核心技术产业化、人才引进及团队建设等。

造车新势力10月销量公布

近日,多家造车新势力企业公布10月销量。其中,小鹏汽车交付约1.01万辆,同比增长233%,跃居新势力造车企业第一位;理想汽车以7649辆位列交付量第二名,同比增长107.2%;哪吒汽车交付量为8107辆,同比增长294%,跻身当月新势力造车企业销量前三甲;威马汽车交付5025辆,同比增长67.3%。而蔚来汽车受产线调整影响,10月仅交付3667辆,同比下降27.5%。

锂矿争夺激战正酣

近日,加拿大锂业公司美洲锂业宣布,已向千禧锂业提交无条件要约,以总价4亿美元(现金加股权,约25.58亿元人民币)收购千禧锂业所有流通股。此前,宁德时代曾报价3.77亿加元(约合人民币19.2亿元)收购千禧锂业。据了解,千禧锂业正专注于阿根廷勘探和开发卤水提锂项目,根据6月的一份报告,该公司实测与指示碳酸锂当量约为412万吨。

e点评

日前,万联证券发布研报认为,根据近期发布的“碳达峰”行动方案,到2030年,新增新能源、清洁能源动力的交通工具比例达到40%左右,预计2030年新能源车有望达到1200万辆,相对2020年的136.7万辆具有大幅度的增长,中长期来看新能源汽车产销量有望确定性高增长。

中信证券预计,2022年全球新能源车行业高景气度延续,国内外产业生态加速共融。特斯拉或将继续引领全球电动智能浪潮,国内实用、优质车型持续投放,驱动汽车电动化率提升,美国政策环境向好,接棒欧洲爆发增长。中长期看,汽车电动化、智能化趋势不可逆转,判断2025年中国、欧洲的新能源汽车渗透率有望超过20%。

产业链方面,平安证券分析认为,补贴持续退坡以及新增产能的不断投放,致使新能源汽车产业链各环节面临降价压力,尤其是中游环节,面临来自下游整车厂削减成本的压价,及上游资源类企业抬价的两难局面。近年来因投资不断涌入所形成的新增产能,将在未来一段时期加速洗牌。

制表:每经记者 李硕(数据来源:综合Wind、东方财富 截至11.05)

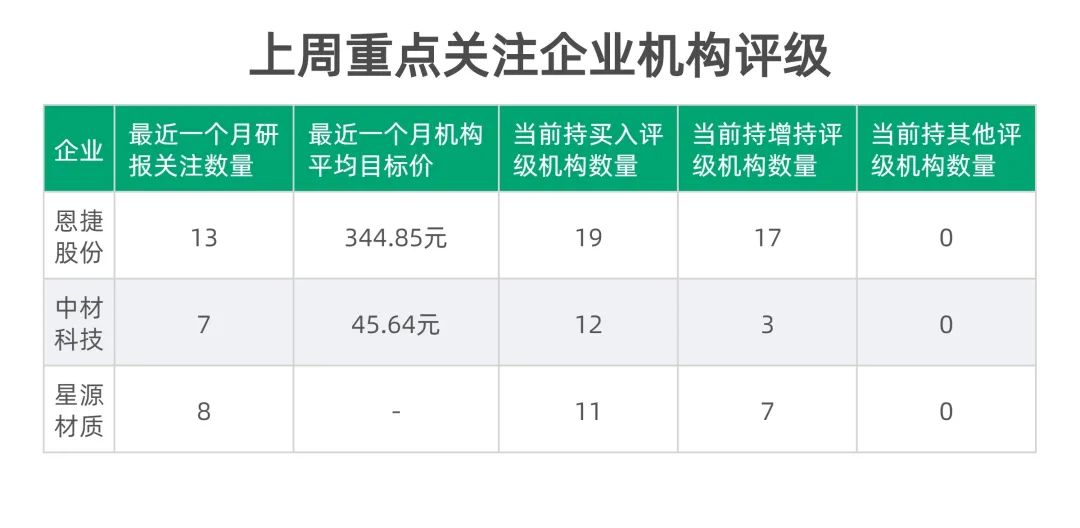

上周重点关注锂电隔膜领域个股,中信证券分析认为,新能源汽车带动动力电池快速增长,与此同时储能也进入快速导入期,下游需求持续旺盛。预计2021~2025年全球锂电池隔膜需求将从60亿平米增至201亿平米,年复合增长率超40%。供给方面,隔膜设备供应周期约2年,是隔膜企业扩产的核心制约因素。根据测算,2021~2023年全球隔膜需求增量为34~35亿平米,而全球隔膜供给增量为25.5~31亿平米,预计隔膜在未来两年仍将供不应求。

值得注意的是,锂电隔膜龙头企业恩捷股份(002812.SZ)近期发布第三季度财报,显示前三季度公司实现营收53.68亿元,同比增长107.97%;实现归母净利润17.5亿元,同比增长172.06%。浙商证券认为,目前恩捷股份具备规模、设备、技术、客户等四大核心优势,优势互相构筑闭环,联合降本加剧马太效应。预计其全球市占率将从2020年的27%,持续上升至2023年的35%,2025年其全球市占率有望达到50%。

记者|李硕

编辑|段炼 裴健如 盖源源

校对|何小桃

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

如需转载请向本公众号后台申请并获得授权

“每经AI品房”小程序正式上线,

全国297个地级城市100万个楼盘小区,

楼市资讯与楼盘分析智能获取!

德尔塔毒株全球大流行,点击下方图片或扫描下方二维码,查看最新疫情数据↓

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。