每经记者 王海慜 陈晨 每经编辑 吴永久

自从2016年打新新规落地后,参与打新对于广大投资者而言基本都是一种“只要中签就稳赚不赔”的美好体验。

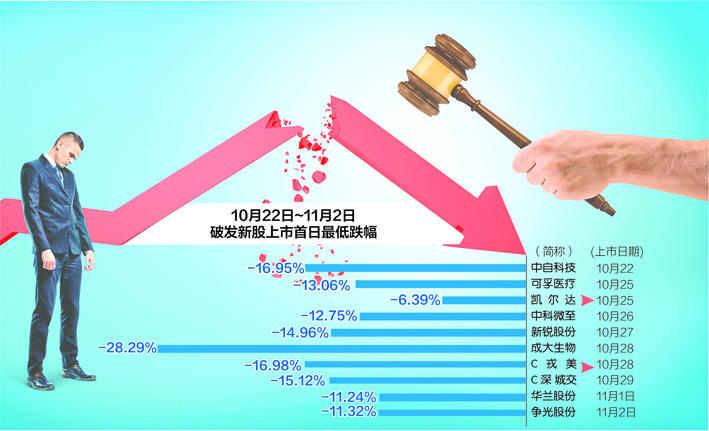

然而,从10月22日到11月2日,8个交易日有10只新股在上市首日破发。10月22日,科创板新股中自科技上市即破发,当日下跌6.87%;10月25日,科创板N凯尔达、创业板N可孚上市首日双双一度破发;10月26日,科创板的中科微开盘就跌破发行价,盘中一度跌超10%;10月27日,新锐股份登陆科创板开盘破发,当日下跌14.04%;10月28日,成大生物在科创板上市,戎美股份创业板上市,双双破发,当日分别下跌27.27%和13.18%;10月29日,创业板新股深城交上市遭遇破发,当日下跌7.97%;11月1日,华兰股份开盘破发,当日下跌10.09%;11月2日,争光股份登陆创业板,开盘破发,当日下跌0.61%。其中10月28日上市的新股成大生物,以27.27%的全天跌幅位列A股跌幅榜第一。

看到这些,一些已经习惯了中签如中奖的股民纷纷惊呼,“新股中签躺赚的时代已经结束了”。另有一些投资者不禁要问,为何已经持续了5年多时间的“新股不败”神话会在最近戛然而止?如果未来不能再“一键打新”,那么如何才能提高打新成功率?

在一些老股民的记忆里,新股频频破发的现象出现,往往意味着市场正处于比较低迷的阶段,那么转机将何时到来?带着这些疑问,我们不妨先从曾经的那段打新“蜜月期”谈起。

10月22日到11月2日,8个交易日有10只新股在上市首日破发 视觉中国图 刘红梅制图

2016年以来新股首日平均涨幅达97%

这些年,随着新股发行提速、打新机会增加,越来越多的投资者参与打新,博取“无风险”收益。

《每日经济新闻》记者据Wind数据统计,自2016年新股申购新规落地后至今年10月26日,共有约1770只新股上市,极大地丰富了新股容量,而新股首日一贯优异的表现,也使得打新被奉为稳赚不赔的利器。

以新股上市首日收盘涨跌幅计算,这约1770只新股首日平均涨幅高达96.57%。若进一步以发行制度来区分,2016~2021年以来核准制(首日最大涨幅44%)下新股首日平均涨幅为43.70%;注册制(首日不设涨跌幅限制)下新股首日平均涨幅为208.17%。

值得一提的是,由于核准制下新股上市后出现连续一字板涨停颇为常见,甚至连续20多个交易日出现一字涨停的也不在少数。

Wind数据显示,2016年以来,核准制下的新股中有近41%的新股上市后连续一字涨停板数量超过10个及以上,其中有28只新股连续涨停板数量超20个及以上,比如海天精工、万泰生物和至纯科技的一字板涨停天数分别达到29天、26天和26天。因此这些“超长”连续涨停的新股也不停搅动着股市。

同时,注册制发行下,也出现了大批首日涨幅超3倍、5倍、10倍,甚至近20倍的新股。Wind数据统计显示,注册制下发行的新股中有近20%的新股上市首日涨幅超过300%,其中读客文化、纳微科技、力量钻石和康泰医学上市首日收盘涨幅分别达到1942.58%、1273.98%、1112.42%和1061.42%。

伴随着新股上市火力全开的光环,中一签上市首日即可赚超万元的新股也比比皆是。记者统计到,截至10月26日,前述近1770只新股中,有近30%的新股上市首日即可获利超过1万元,这其中甚至包含了13只上市当日即可赚10万元以上的新股,如在科创板上市的极米科技、普冉股份和国盾量子造富效应格外显著,投资者在上市首日即可分别获利19.81万元、16.81万元和16.71万元。

今年来新股破发比例超10%

既然近年来新股收益的数据如此出彩,那么打新真的就可以“无脑入手”了吗?

事实上,打新收益率在持续下滑而且风险也在增加。据《每日经济新闻》记者统计,核准制发行下,2016~2021年10月26日的各年份新股首日平均涨幅为44.00%、43.99%、44.00%、42.84%、43.30%和42.71%。如果说,首日平均涨跌幅不够明显,那么从上市后5日(上市第二至第六个交易日,下同)收盘涨跌幅看或许更为显著,2016~2021年以来各年份新股上市后5日平均涨幅分别为60.42%、57.14%、50.91%、46.43%、37.38%和28.38%。

另外,虽然注册制发行下,2019~2021年以来各年份新股首日平均涨幅在上移,即从2019年的115.06%到今年的237.41%,但从上市后5日(上市第二至第六个交易日)平均涨跌幅来看,却颇让人吃惊。

数据显示,2019~2021年注册制发行新股上市后5日平均跌幅分别为0.72%、7.48%和10.33%。这说明,如果投资者没有在上市首日抛出手中的新股,选择继续持股的话,那么在之后的几个交易日,收益很可能会缩水。

进一步来看,即便注册制新股上市首日的平均涨幅达三位数,但也有一些新股让中签者吃套。Wind数据显示,2019年12月在科创板上市的建龙微纳上市首日收盘跌幅为2.15%,为注册制下首只破发的新股。

近期新股上市首日即破发的情况更是频频出现。2021年10月22日在科创板上市的中自科技,上市首日收盘跌幅为6.87%,成为A股今年来第一只上市即破发的新股,也是科创板开市以来第二只上市即破发新股。同时,还是今年9月18日证监会、沪深证券交易所、中国证券业协会共同修订完善注册制下科创板、创业板新股报价规则后的第一只首日破发新股。

随后,10月25日、10月26日在创业板上市的可孚医疗和在科创板上市的中科微至相继上市即破发,首日收盘跌幅分别为4.43%和6.87%。与此同时,新股不败的神话也开始显得难以为继。《每日经济新闻》记者统计到,中科微至、中自科技、可孚医疗和建龙微纳上市首日投资者的收益分别为-5695元、-2435元、-2060元和-465元。

若仅以2021年截至10月26日上市的397只新股来看,其中已有51只新股上市后的最低价跌破了发行价,即有51只新股年内曾发生过破发,破发比例达12.85%。

即使截至10月26日,仍有42只新股的收盘价低于发行价(破发比例达10.57%),其中11只新股破发程度超过20%,尤其是达瑞电子、四方新材、深圳瑞捷和德必集团10月26日收盘价较发行价还低了51.92%、50.91%、44.28%和42.18%。

最近为何会频现破发和超募?

虽然拉长时间看,今年内先后已经破发的新股数量不在少数,但事实上,在最近一周新股连续出现首日破发之前,A股市场已经有将近两年的时间没有出现过新股上市首日即破发的情况。

在2019年,A股市场仅有两例新股首日破发,分别为2019年1月18日中国外运破发,2019年12月4日建龙微纳破发。而这两个首日破发的案例之间间隔时间长达10个多月。把时间拉长至2016年~2020年这5年间,也仅有中国外运、建龙微纳这两只新股出现过首日破发的情况。

相比之下,在最近一周左右的时间,接连出现新股首日或者第2日就破发的情况在近年来实属罕见。值得注意的是,最近破发的这些新股的初步询价起始日均在此轮新股发行定价机制改革之后不久。

9月18日,证监会、沪深交易所、中证协同步发布了注册制下发行承销的一系列规则调整,改革新股发行定价机制,主要内容包括将最高报价剔除比例从“不低于10%”调整为“不超过3%”、取消定价突破“四数孰低值”(即网下投资者报价的中位数和加权平均数,公募基金、社保基金、养老金的报价中位数和加权平均数四个值中的孰低值)时需延迟发行的要求。

以最近首日破发程度较高的中科微至(上市首日下跌12.63%)为例,其发行价产生过程就实践了上述新规,即在初步询价结束后,共剔除了117个配售对象,对应剔除的拟申购总量为73400万股,仅占本次初步询价剔除不符合要求投资者报价后拟申购数量总和的1.0008045%。

此外,其90.20元/股的发行价格,突破了网下投资者剔除最高报价部分后剩余报价的中位数和加权平均数,以及公募基金、社保基金、养老金剩余报价的中位数和加权平均数的孰低值86.664元,超出幅度为4.08%。

而在新股发行定价机制改革之前,网下询价的最高报价剔除比例要远远高于改革之后,且发行价格需不超过“四数孰低值”。

有业内人士认为,9月18日发布的科创、创业两大注册制板块的询价新规,新规实际上变相提高了新股发行报价(鼓励机构按照合理的价值进行报价,不用再特意降低报价),这就导致新股发行估值明显提升,相当于提前透支了上涨空间。

数据显示,9月18日前两个月发行的新股,发行市盈率平均值为30,发行市盈率中位数为20。而9月18日之后发行的新股,发行市盈率平均值为36,发行市盈率中位数为27。近期破发的新股凯尔达、中科微至,首发市盈率分别是60和61。

“目前新股发行,我觉着最核心的问题还是,打新的网下机构并没有认真研究新股的价值,以至于在询价环节没有给出合理定价,大家只是按照规则来推测自己的中签率,并根据所推测的最高中签率来进行报价,而不是根据企业价值本身。”北京某券商投行人士向《每日经济新闻》记者表示,“所以才会出现两个极端现象,在新股定价机制改革之前,机构为了提高中签率而纷纷报低价,在改革之后为提高中签率,则纷纷报高价,以为只要中签就可以稳赚不赔、万事大吉了。”

值得一提的是,记者在中科微至发布《首次公开发行股票并在科创板上市投资风险特别公告》中注意到,公司其实已经提示了上市之后可能破发的风险。

在这份公告中明确指出,中科微至本次发行价格90.20元/股,对应的2020年扣除非经常性损益前后孰低的摊薄后市盈率为61.31倍,高于中证指数有限公司发布的行业最近一个月平均静态市盈率,存在未来股价下跌给投资者带来损失的风险。此外,公司61.31倍的静态市盈率,也高于同行业可比公司静态市盈率平均水平(45.21倍),因此存在未来股价下跌给投资者造成损失的风险。

而从网上申购中签率(中科微至的网上申购中签率为0.026%)的情况来看,大量投资者还是忽略了中科微至发布的风险提示。以上市首日收盘价计算,中一签的投资者首日将浮亏5695元。而网下中签的机构也将产生相同幅度的浮亏。

不过在一些业内人士看来,从理顺新股定价机制来看,近期新股的频频破发也未尝不是一件好事。上述投行人士认为,“破发我觉得是好事,这样可以促使打新机构今后多研究公司基本面,而不是只想着如何提高中签率。”

“最合适的新股发行定价规则应该是发行人能够根据自身价值,发出合理的价格,投资人中签还有一定的收益率,监管机构还能保证发行人不过度融资,被一级市场过度抽水。”他表示。

由于获得高价发行,中科微至此次IPO实现了大幅度超募。根据《中科微至智能制造科技江苏股份有限公司首次公开发行股票并在科创板上市招股意向书》中披露的募集资金需求金额为13.4亿元,而本次发行价格90.20元/股对应融资规模为29.8亿元,高于前述募集资金需求金额近16亿元。

据Choice数据统计,截至10月28日,自今年10月以来,A股市场完成发行的25只新股中,有多达14只新股的实际募资金额超过了预计募资金额。其中,可孚医疗、华兰股份、戎美股份、争光股份、凯尔达、瑞纳智能、成大生物7只新股的超募比例都超过100%,占比高达28%。值得一提的是,可孚医疗、成大生物、戎美股份均是上市首日即破发,凯尔达上市第2天也告破发。

在今年1~9月,这种大幅超募现象还较为罕见。Choice数据统计显示,1~9月A股市场完成发行的总共375只新股中,有75只新股的实际募资金额超过了预计募资金额,其中只有8只新股的超募比例都超过100%,占比仅为2.13%。

而对于打新机构如何看待和应对当前新股市场发生的变化?

华泰证券固收团队日前发布观点认为,机构打新参与问题不大,但需调整报价策略和上市预期。新股报价新规落地后,低价剔除数量大幅提高、上市破发等现象均显示,投资者仍需时间适应新的报价规则。注册制大环境下新股数量仍多,一二级合理价差依旧存在,首日卖出策略性价比最高。但新股间质地分化或将不能忽略,询价策略上,“赚到钱”比多入围更重要,也更考验新股研究定价能力。

具体而言:一是报价向新股内在价值收敛,为提高入围过度压价和抬价均不可取。显然,过低价格难入围,高估存在破发风险。对投资者而言,适当“放弃”部分低资质小票好于承担破发风险,收益率和入围率需均衡。二是一二级价差空间降低,破发可能+高中签,提高胜率必要性增强。

“新股不败”时代是否结束?

在10月22日到10月28日的短短5个交易日内,每天都有新股上市首日在盘中破发,而以上市首日收盘价计算,期间总共有6只新股在登陆A股头一天破发。

尤其是10月28日上市的新股成大生物首日表现更是令人大跌眼镜,截至收盘,该公司竟然以27.27%的全天跌幅位列A股跌幅榜第一。原本不少投资者以为这只医药行业的科创板新股会成为一只“大肉签”,而现实是,如果中签的投资者在上市首日没有卖出,那么将会大幅亏损1.5万元。

一些中签的股民不禁惊呼,“新股中签躺赚的时代已经过去了”。

对于打新收益率的展望,东亚前海首席策略分析师易斌接受记者采访表示,现行制度下,打新无风险收益率将呈现下降态势,IPO破发与上涨概率将并存。2021年9月18日,证监会、上交所、深交所和证券业协会同步发布关于注册制板块承销规则修订及网下投资者管理的文件。文件进一步对优化了报价制度,旨在促进买卖双方博弈更加均衡,新规调整了高价剔除比例,放开“四个值”孰低要求,加强了新股定价的市场化。这将逐步打破“新股不败”的神话,在遏制炒新行为同时,促使新股收益回归理性。

一些业内人士分析认为,在未来新股破发的频率或将明显提高的背景下,投资者恐怕不能再像过去那样盲目的“一键打新”,适当地对各个新股的估值水平、行业特征和市场发展空间加以甄别将成为投资者在打新前有必要做的功课。

记者注意到,截至10月28日,10月以来,以收盘价计算,在上市首日破发的6只新股,和次日破发的2只新股中,有6只新股的首发市盈率高于其上市前一天所属证监会行业市盈率。另一方面,10月以来,上市首日涨幅排名前5的新股的首发市盈率均低于其上市前一天所属证监会行业市盈率。

由此来看,最近首发市盈率水平的高低将在相当程度上决定新股上市后短期的表现。

另外,从近一周左右的情况来看,即便新股的发行价格不超过“四数孰低值”,且首发市盈率低于中证指数公司发布的行业最近一个月平均静态市盈率,低于同行业可比公司平均静态市盈率,但只要首发市盈率超过30倍,短期内仍存在较大的破发风险。

据Choice数据统计,今年10月22日以来,总共有8只新股的首发市盈率超过了30倍,其中有7只新股在上市首日或次日破发。

例如,在10月27日上市的5只新股中,唯一一只破发的新股新锐股份的首发市盈率为52.52倍,虽然这一首发市盈率低于中证指数公司发布的行业最近一个月平均静态市盈率,也低于同行业可比公司平均静态市盈率,却明显高出其他几只新股。截至10月27日收盘,新锐股份上市首日大跌14%。

此外,10月28日上市新股的成大生物,其110元/股的发行价格低于“四数孰低值”,且对应的2020年扣除非经常性损益前后孰低的摊薄后市盈率为54.24倍,低于行业可比公司扣非后静态市盈率平均水平,但在上市首日仍然没有逃脱大幅破发的命运。

10月25日,北交所设立之后首个挂牌的精选层新股锦好医疗正式挂牌,上市首日超40%的涨幅跑赢了近期的多只A股新股。那么,随着北交所的正式运营,今后北交所的打新收益会超过A股吗?

对此,易斌向记者分析称,投资人对于精选层新发公司高度的热情为北交所打新收益奠定了基础。北交所致力于打造服务创新型中小企业“主阵地”,有助于加快培育“专精特新”上市公司,相关定位吸引众多资金的目光。今年下半年以来,随着北交所设立信号的释放,新三板上市节奏加速。9月北交所正式设立以来已累计过审12家公司,相关新股有效申购户数与认购倍数均明显提升,投资者的打新热情不断增长。

不过他也认为,投资者仍然需要理性看待近期精选层的打新热:“北交所沿用精选层上市制度,有利于盘活新三板存量企业,精选层企业将直接受益,而基础层、创新层企业的吸引力也将增强,但整体数量有限。长期来看,伴随北交所制度逐渐完善,市场打新热情或逐步趋于理性,投资者将更多关注个股质地。从建设北交所的思路来看,北交所以现有的新三板精选层为基础,除了精选层企业平移,未来市场依旧按照‘基础层-创新层-精选层’的递进关系实现北交所上市,同步试点证券发行注册制。因此企业在创新层挂牌期间的交易价格将为投资者提供更多信息,打新情绪有望逐步趋于理性。”

锦好医疗10月25日挂牌精选层之后,股价在经历首日的高光时刻后,便陷入持续调整。截至10月28日收盘,公司股价已较挂牌首日的最高价跌去了28%。

破发潮预示行情将现转机?

在一些老股民的印象里,新股频频破发的现象出现,往往对应着市场处于相对比较低迷的阶段。例如,据Choice数据统计,2010年至2012年,以上市首日收盘价计算,总共有超140只新股在上市首日破发。而与这轮破发潮相应的是,A股市场,尤其是创业板在2010年至2012年陷入了为期3年的调整期,不少创业板个股在这段时间内出现了大幅下跌。不过从2013年起,创业板率先触底反转,进入了一轮为期近3年的牛市。

那么,根据以往经验,此轮新股频频破发是否意味着一轮调整行情接近尾声?

据东亚前海证券策略团队统计,2020年7月以来,A股已连续16个月,月度新股5日破发数超10只。10月以来,已有6只新股上市首日破发,且都发生在最近一周左右的时间内。

此外,回顾历史,结合当日破发数、5日破发数、20日破发数以及40日破发数观察2000年以来新股破发情况可以发现,形成一定规模并得以延续的“破发潮”大致发生了4次,分别为2004年3~8月(月均20日破发数11只),2007年8月~2008年9月(月均5日破发数7只);2009年10月~2012年7月(月均5日破发数15只);2020年7月~至今(2021年10月)(月均5日破发数24只)。

对此,易斌分析称:“从历史上看,新股破发的多少对于市场中期行情的指示意义并不明显,但是大范围破发后的IPO发审节奏值得关注。历史上看,导致新股大范围破发的主要原因多来自新股发行的加速。2004年中小板创立,2009年创业板开板,2019年科创板开板,此后伴随IPO过审数量的快速增加,破发个股也逐渐增多。而在大规模破发后,IPO节奏往往会逐步趋缓,市场资金压力阶段性减弱,从而推动短期市场情绪回升。”

他进一步表示,本轮破发潮的原因主要是因为在注册制的背景下,上市初期溢价较高,破发频频则主要是投资者对于公司质地的判断越来越及时与成熟。对于市场而言,后续需要关注IPO节奏是否出现阶段性趋缓,若后续IPO节奏趋缓,则市场行情仍然可期。

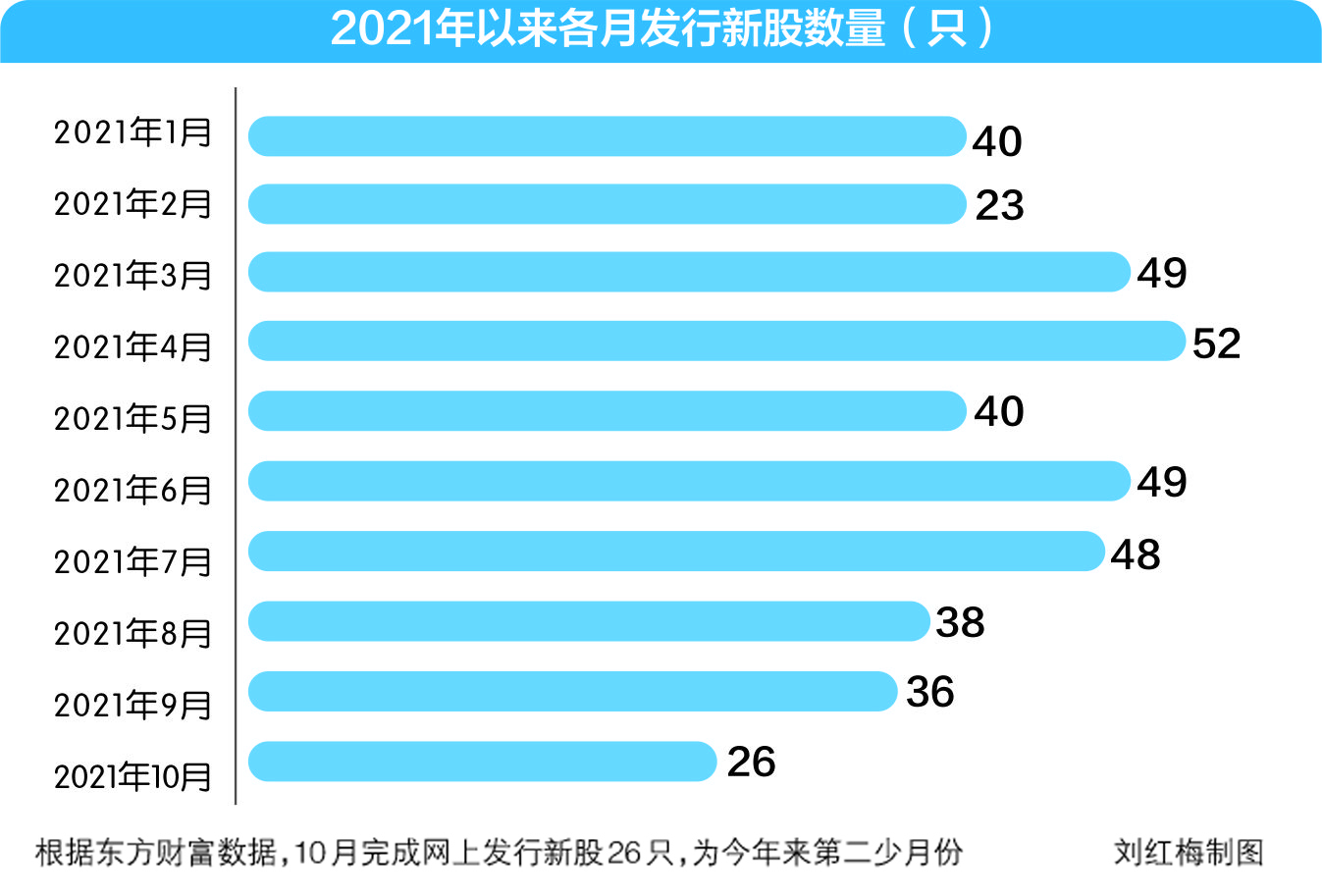

从2020年以来各月完成网上发行新股数量来看,2021年10月完成网上发行的新股数量为26只,为今年来新股网上发行量第二少的月份。自今年7月份以来,各月完成网上发行的新股数量也呈现逐月递减的态势。

不过从今年1~10月新股累计发行的数量来看仍然要多于去年同期。据Choice数据,今年1~10月累计完成网上发行的新股数量为401只,而去年同期为324只,今年1~10月新股发行的数量同比增长了23.8%。