◎聚芯智造拟在新三板基础层挂牌。公司的产品广泛适用于各类金属线材、金属管材的拉制和电磁线的漆层涂覆。

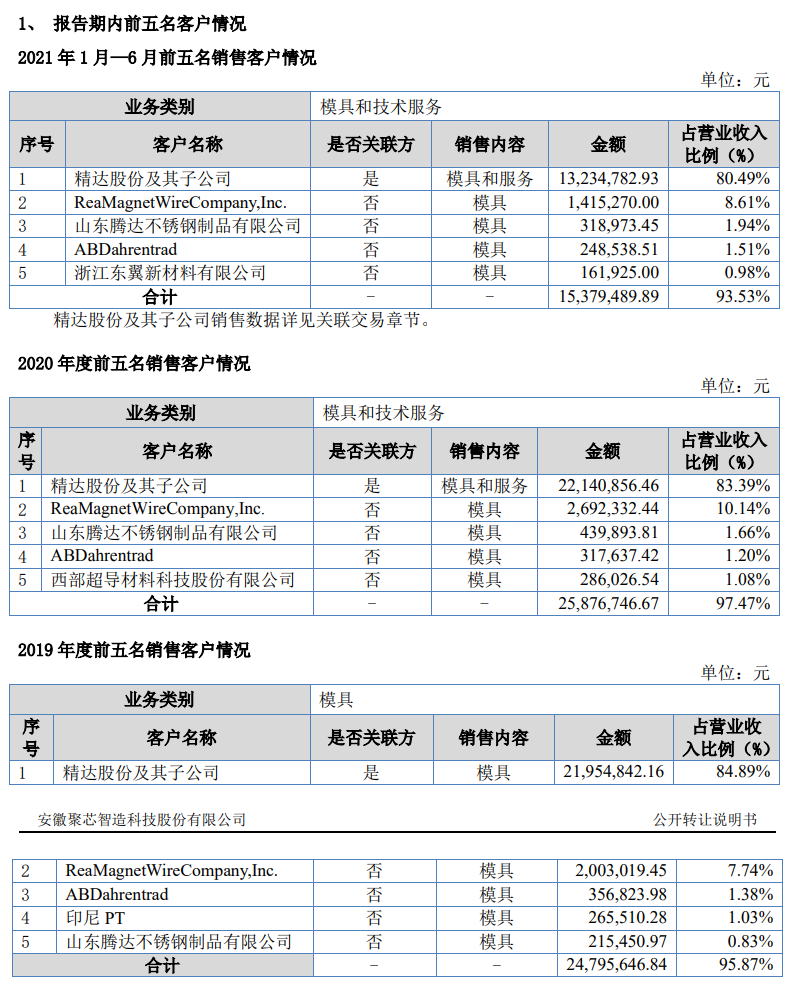

◎聚芯智造系上市公司精达股份的控股子公司,精达股份及其子公司也是聚芯智造近年第一大客户。2019年度、2020年度及2021年上半年,聚芯智造对精达股份的销售占营收的84.89%、83.39%、80.49%。这让聚芯智造存在关联交易占比较高的风险,以及销售渠道单一带来的竞争劣势。

每经记者|张明双 每经编辑|文多

近日,安徽聚芯智造科技股份有限公司(以下简称聚芯智造)在全国股转系统披露公开转让说明书(申报稿),拟在新三板基础层挂牌。聚芯智造主营业务为各类线材用模具的研发、生产和销售,产品广泛适用于各类金属线材、金属管材的拉制和电磁线的漆层涂覆。

《每日经济新闻》记者注意到,聚芯智造系上市公司精达股份(600577,SH)的控股子公司,控股股东持股比例为84.51%,而精达股份及其子公司也是聚芯智造第一大客户。2019年度、2020年度及2021年1~6月(以下简称报告期),聚芯智造对其销售额分别占营收的84.89%、83.39%、80.49%。

图片来源:聚芯智造公开转让说明书(申报稿)截图

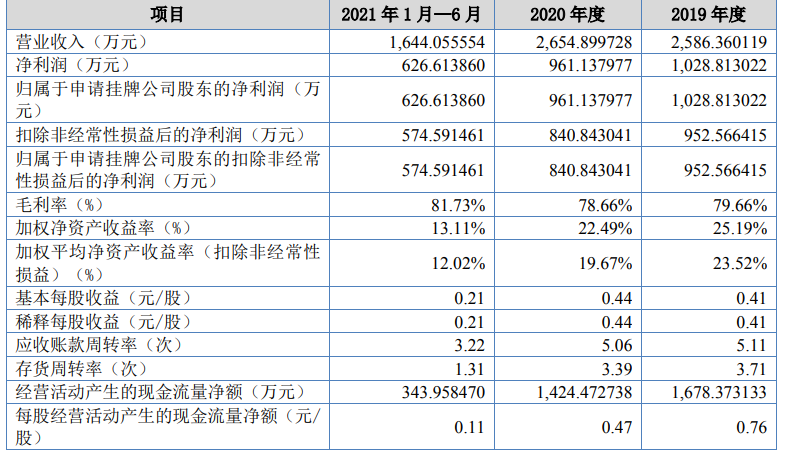

2019年度、2020年度及2021年1~6月,聚芯智造实现营业收入分别为2586.36万元、2654.90万元、1644.06万元,其中对控股股东精达股份及其子公司的销售额分别为2195.48万元、2214.09万元、1323.48万元,在营收中占比均超过80%,这让聚芯智造的客户集中度较为明显。

对此,聚芯智造表示,精达股份目前是国内特种电磁线行业的龙头公司、国际电磁线市场规模位居前列,在产品质量、技术、规格等方面要求较高,且需求较大。公司常年为精达股份提供各类电磁线用模具产品,可以帮助公司积累电磁线模具产品的生产经验、加强公司的产能规模,并且可以为公司带来长期稳定的现金流,有利于提高公司整体实力。

但是这也让聚芯智造存在关联交易占比较高的风险,以及销售渠道单一带来的竞争劣势。聚芯智造表示,相较于行业内排位靠前的竞争对手,公司销售渠道较窄,市场占有率和客户资源仍有待提升。但是,公司正积极开拓新客户,扩张销售渠道,努力提升自身的业务规模。

同时聚芯智造提示风险表示,如果公司未来不能规范关联交易,不能有效执行相关的内控管理制度,相关关联交易可能对公司的生产经营产生不利影响,进而损害公司和中小股东的利益。

另外,聚芯智造还存在客户和供应商重合的情况,ReaMagnetWireCompany,Inc在2019年度、2020年度及2021年1~6月均为公司第二大客户,同时也是公司2019年度、2021年1~6月前五大主要供应商之一。聚芯智造称,公司向其销售的产品主要为聚晶涂漆模具,主要由国产原材料生产;公司向其采购的原材料为进口GE模芯主要生产拉丝模具,销售客户主要为国内客户,上述购销不属于委托加工业务。

2019年度、2020年度及2021年1~6月,聚芯智造实现净利润分别为1028.81万元、961.14万元、626.61万元。2020年,在营业收入增长的同时净利润却出现了下滑。聚芯智造解释称,主要是因为公司加大研发力度,研发费用增加从而使2020年的净利润有所下降。

图片来源:聚芯智造公开转让说明书(申报稿)截图

2019年、2020年,聚芯智造的研发费用分别为202.48万元、359.78万元,研发费用占营业收入比重分别为7.83%、13.55%,2020年研发费用较高主要系公司相关折旧摊销增加及委托外部开发费用增加所致。

对于研发的重要性,聚芯智造在公开转让说明书(申报稿)中阐述道:那些产能和品种无法满足客户的不同需求、技术研发能力较弱、无法通过提高技术和产品标准化而降低生产成本、产品一致性较低的企业,往往由于缺乏资金,订单不足、利润微薄而无法支持后续的技术、设备投入,致使竞争力愈发薄弱。

或因此观点,聚芯智造提出了新产品研发计划,提升公司现有研发和检测能力,以满足公司业务规模不断扩张的需求。未来三年内,聚芯智造将围绕公司主营业务产品,拓展智能设备、工业互联网的研发及销售,增加营业收入规模。

同时,加大研发力度也是聚芯智造应对毛利率下滑风险所采取的措施。2019年度、2020年度及2021年1~6月,公司各期毛利率分别为79.66%、78.66%、81.73%,2020年有所下滑。聚芯智造表示,随着公司进一步拓展新业务及开拓新产品,毛利率存在下降的风险,因此公司将进一步加大研发,保持公司产品的技术水平,同时加强管理降低不必要的成本发生。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。