9月28日,国家统计局发布8月份工业企业利润数据。数据显示,8月份,全国规模以上工业企业利润同比增长10.1%,比2019年同期增长31.1%,两年平均增长14.5%。而如果从1~8月份累计看,规模以上工业企业利润同比增长49.5%,比2019年同期增长42.9%,两年平均增长19.5%。

国家统计局工业司高级统计师朱虹指出,8月份,工业生产稳中有进,企业经营状况继续改善,利润保持稳定增长态势。8月份工业企业效益状况主要呈现以下特点:一是高技术制造业利润持续较快增长;二是采矿业、原材料制造业利润保持较高增速;三是消费品制造业利润稳定恢复;四是单位费用继续下降,企业亏损面持续缩小;五是企业资金使用效率有所提升,经营状况继续改善。

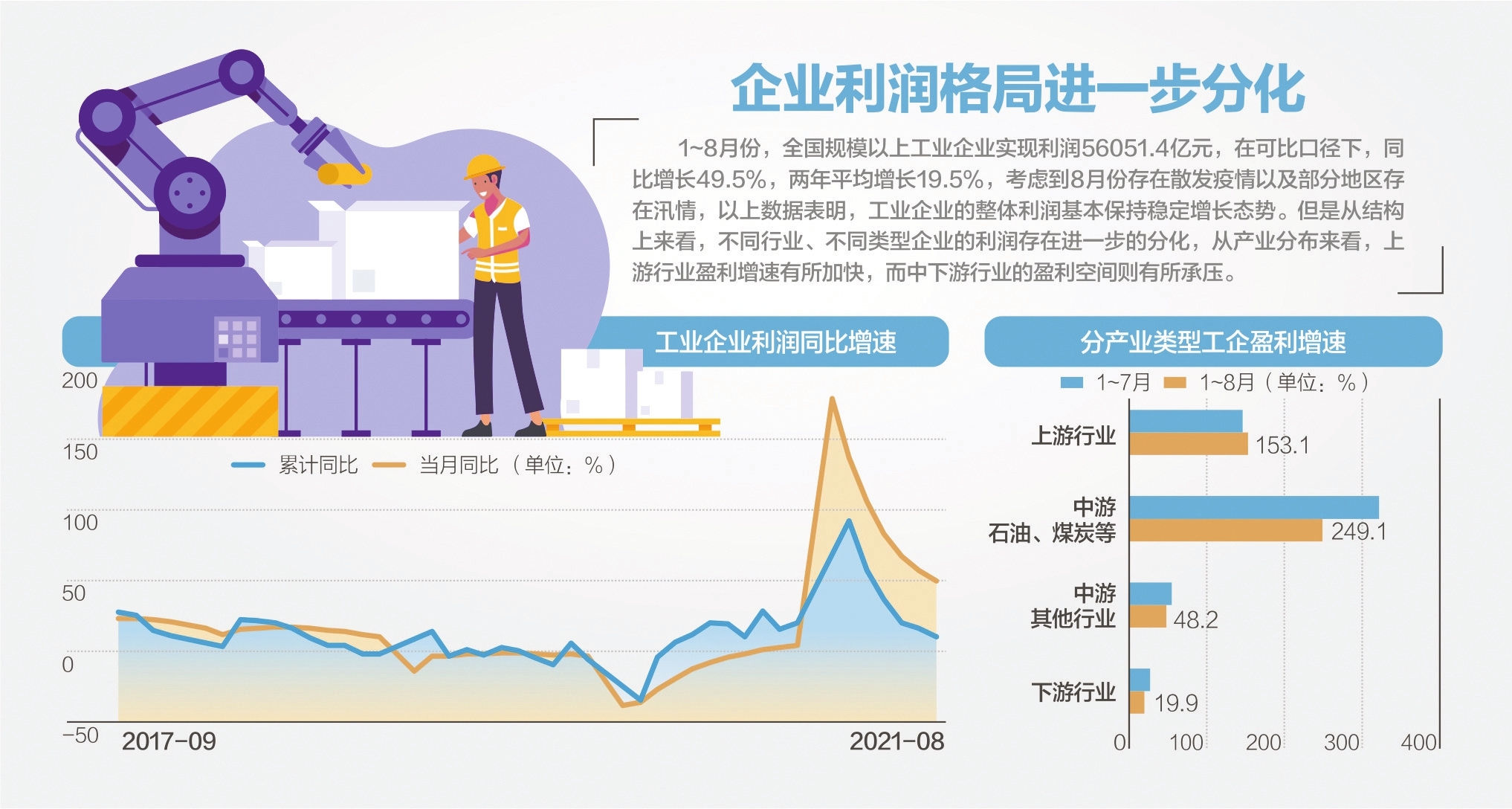

资料来源:Wind、渤海证券、中信证券 杨靖制图 视觉中国图

上游行业维持相对高景气

从此次发布的8月规上工企利润数据看,采矿业、原材料等位于上游的制造业利润走强对于工企利润的整体表现起到重要支撑作用。

朱虹分析指出,8月份,采矿业、原材料制造业利润同比分别增长1.84倍、39.6%,均明显高于规模以上工业企业平均水平;两年平均分别增长58.1%、36.0%,增速较上月分别加快24.0和4.4个百分点。其中,受大宗商品价格总体高位运行推动,煤炭行业利润同比增长2.41倍,增速较上月加快30.0个百分点;油气开采行业利润同比增长2.57倍;有色、化工行业利润分别增长98.9%、66.5%。

开源证券首席经济学家赵伟对《每日经济新闻》记者分析指出,从结构上来看,数据显示,上游行业维持相对高景气。8月,全国规模以上工企利润同比增长10.1%,其中,上游行业利润两年复合增速42%,较7月增速大幅提升13.3个百分点,显著高于中游行业(5.2%)、下游行业(-3.5%)。

具体来看,受益于供需紧平衡,上游行业涨价推升相关企业利润增速维持高位。8月,环保限产影响下,上游生产增速相对偏弱;除化学原料、化学纤维外,其余行业的工业生产两年复合增速均弱于整体制造业。伴随供需保持紧平衡,上游行业产品价格仍保持高增;8月,采掘、原材料加工行业价格同比分别高增41.8%、18.3%,大幅高于全部工业品价格涨幅。

上游行业利润增速走强,可以说是一把“双刃剑”:一方面,其对整体工企利润走强起到了重要支撑作用;另一方面,近期煤炭等原材料价格高企,已经对下游生产和居民生活产生一定影响。

高技术制造业较快增长

此外,8月份工企利润数据还呈现出了多方面亮点。

比如,朱虹介绍,数据显示,高技术制造业利润持续较快增长。8月份,高技术制造业利润同比增长17.5%,高于规模以上工业企业平均水平7.4个百分点,延续良好发展势头。其中,受新冠疫苗需求持续旺盛带动,医药制造业利润增长70.5%,继续保持高速增长;航空航天器、信息化学品制造业利润分别增长1.77倍、86.8%,增速均较上月明显加快。

消费品制造业利润稳定恢复。8月份,消费品制造业利润同比增长14.4%,高于规模以上工业企业平均水平4.3个百分点;对规模以上工业企业利润增长的贡献率为29.5%,比上月提高4.8个百分点,对工业企业效益恢复的支撑作用有所增强。其中,受市场需求回升、产品价格上涨、投资收益到账等因素推动,化纤、皮革制鞋、纺织服装服饰行业利润同比分别增长2.70倍、67.5%、8.1%。

而对于未来工企利润走势,财信研究研报预计,未来工业企业利润增速或持续温和放缓。目前,大宗商品价格高位运行、国际物流成本居高不下、芯片短缺等问题仍在推高企业成本,压缩中下游企业利润空间;加之下半年工业生产和房地产回落压力加大,出口支撑边际趋弱,将共同导致工业企业利润增速放缓。

另一方面,疫苗接种和疫情演进分化决定本轮全球经济复苏周期被拉长,同时受制于近年来主要矿企资本开支放缓、全球疫情反复导致供给端恢复偏慢,加上全球流动性仍充裕,预计未来PPI大概率维持高位并继续对工业企业利润形成一定支撑,因此,工企利润下降速度或偏温和。