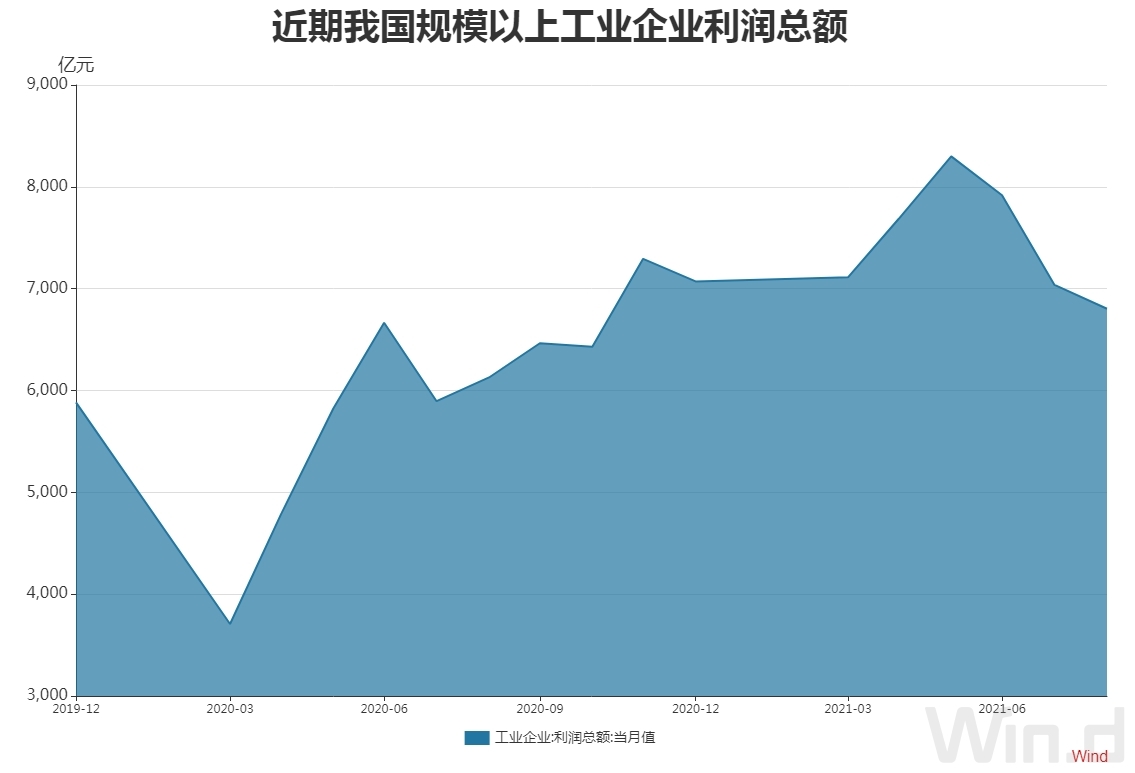

◎数据显示,8月份,全国规模以上工业企业实现利润总额6802.8亿元,同比增长10.1%,比2019年同期增长31.1%,两年平均增长14.5%。

◎8月份,高技术制造业利润同比增长17.5%,高于规模以上工业平均水平7.4个百分点,延续良好发展势头。

每经记者|李可愚 每经编辑|陈旭

9月28日,国家统计局发布8月份工业企业利润数据。

数据显示,8月份,全国规模以上工业企业实现利润总额6802.8亿元,同比增长10.1%,比2019年同期增长31.1%,两年平均增长14.5%。

而从1~8月份累计看,全国规模以上工业企业实现利润总额56051.4亿元,同比增长49.5%,比2019年同期增长42.9%,两年平均增长19.5%。

国家统计局工业司高级统计师朱虹分析认为,8月份,我国工业生产稳中有进,企业经营状况继续改善,利润保持稳定增长态势。

《每日经济新闻》记者注意到,从此次发布的8月规模以上工企利润数据看,采矿业、原材料制造业等位于上游的行业利润走强,对工业的整体表现起到了重要支撑。

朱虹分析称,8月份,采矿业、原材料制造业利润同比分别增长1.84倍、39.6%,均明显高于规模以上工业平均水平;两年平均分别增长58.1%、36.0%,增速较上月分别加快24.0和4.4个百分点。

其中,受大宗商品价格总体高位运行推动,煤炭行业利润同比增长2.41倍,增速较上月加快30.0个百分点;油气开采行业利润同比增长2.57倍;有色、化工行业利润分别增长98.9%、66.5%。

开源证券首席经济学家赵伟对《每日经济新闻》记者分析表示,从结构上来看,数据显示,上游行业维持相对高景气。8月,全国规模以上工企利润同比增长10.1%,其中上游行业利润两年复合增速达到42%,较7月增速大幅提升13.3个百分点,显著高于中游行业(5.2%)、下游行业(-3.5%)。

具体来看,受益于供需紧平衡因素的影响,上游行业涨价推升利润增速维持高位。8月,在环保限产等因素影响下,上游生产增速相对偏弱;除化学原料、化学纤维外,其余行业的工业生产两年复合增速均弱于整体制造业。

伴随供需保持紧平衡,上游行业产品价格仍保持高增速。8月,采掘、原材料加工行业工业品价格同比分别增长41.8%、18.3%,大幅高于全部工业品价格涨幅。

值得注意的是,上游行业利润走强,可以说是一把“双刃剑”:一方面,其对整体工企利润走强起到了重要支撑;但另一方面,近期煤炭等原材料价格高企,已经对下游生产和居民生活产生影响。

国家能源局网站9月26日发布的消息显示,近期,按照供暖季增产保供工作部署,国家能源局有关业务司已分别赴京津冀、蒙东、黑龙江、湖南等地督导煤炭、天然气保供工作,现场协调解决制约增产增供的突出问题,指导地方和企业落实能源保供各项举措,努力增加能源供应,全力以赴保障今冬明春重点地区民生用能需求。

此外,8月份工企利润数据还呈现出多方面亮点。

朱虹介绍,数据显示,高技术制造业利润持续较快增长。8月份,高技术制造业利润同比增长17.5%,高于规模以上工业平均水平7.4个百分点,延续良好发展势头。

其中,受新冠疫苗需求持续旺盛带动,医药制造业利润增长70.5%,继续保持高速增长;航空航天器、信息化学品制造业利润分别增长1.77倍、86.8%,增速均较上月明显加快。

此外,消费品制造业利润稳定恢复。8月份,消费品制造业利润同比增长14.4%,高于规模以上工业平均水平4.3个百分点;对规模以上工业利润增长的贡献率为29.5%,比上月提高4.8个百分点,对工业企业效益恢复的支撑作用有所增强。

其中,受市场需求回升、产品价格上涨、投资收益到账等因素推动,化纤、皮革制鞋、纺织服装服饰行业利润同比分别增长2.70倍、67.5%、8.1%。

对于未来工企利润走势,财信研究分析,预计未来工业利润增速或持续温和放缓。目前,大宗商品价格高位运行、国际物流成本居高不下、芯片短缺等问题仍在推高企业成本,压缩中下游企业利润空间;加之下半年工业生产和房地产回落压力加大,出口支撑边际趋弱,将共同导致工业利润增速放缓。

另一方面,疫苗接种和疫情演进分化决定本轮全球经济复苏周期被拉长,同时受制于近年来主要矿企资本开支放缓、全球疫情反复导致供给端恢复偏慢,加上全球流动性仍充裕,预计未来PPI大概率维持高位,继续对工业利润形成一定支撑,工业利润下降速度或仍偏温和。

封面图片来源:新华社

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。