◎在继续规模扩张的同时强调客单价和毛利率,如今的叮咚买菜需要考虑如何实现自身的盈利。

每经实习记者|陈婷 每经编辑|刘雪梅

北京时间8月30日,即时电商平台叮咚买菜(NYSE:DDL)发布了截至2021年6月30日的第二季度业绩报告。这也是叮咚买菜自今年6月底上市后的首份财报。

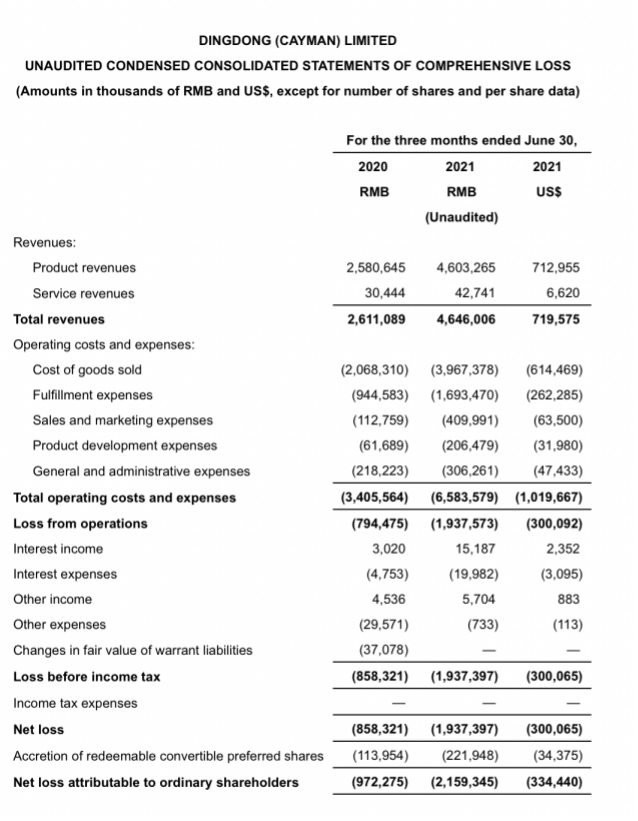

财报显示,叮咚买菜二季度营业收入为46.46亿元人民币,同比增速高达77.9%,GMV则同比增长80.8%至53.78亿人民币。

叮咚买菜当季平均每月交易用户数量同比增长39.1%,从2020年同期的610万增加到840万。

不过,随着营收的大规模提升,亏损也随之扩大。二季度,叮咚买菜经营亏损为19.38亿元,而2020年同期经营亏损为7.94亿元。非公认会计原则净亏损为17.29亿元人民币,而2020年同期为7.15亿元人民币。

截自叮咚买菜Q2财报

叮咚买菜首席战略官俞乐表示,非公认会计原则净亏损幅度预计在2021年第三季度收窄,在2021年第四季度进一步收窄。在业务较为成熟的上海,预计今年四季度,单位经济在毛利率和实现效率方面都能得到改善,在单位经济方面带来正的经营利润。

《每日经济新闻》记者注意到,或是为了收窄亏损,叮咚买菜正通过推出自有品牌提高毛利率和客单价。截至目前来看,该战略对净利润的提升,正处于“起步阶段”。

根据财报,叮咚买菜的收入主要为产品收入与服务收入两部分,其中二季度产品收入为人民币46.03亿元,较2020年同期的25.81亿元增长78.4%;服务收入为4270万元人民币,较2020年同期的3040万元人民币增长40.4%。

收入增长与服务范围的扩大有关。财报显示,二季度叮咚买菜新拓展了厦门和重庆等7个城市。截至6月30日,叮咚买菜在全国36个城市拥有1136个前置仓和54个分选中心,其中分选中心的仓储面积共约39.8万平方米。

在财报后的电话会议上,叮咚买菜创始人兼CEO梁昌霖透露,广州成为继上海、深圳、苏州、杭州和北京之后,第六个月度GMV过亿的城市。三四线城市的前置仓,单仓日均订单量爬坡速度高于同期的上海、杭州、苏州等一二线城市。

与此同时,二季度,叮咚买菜运营成本和支出总额为65.84亿元人民币,比2020年同期的34.06亿元人民币增加了93.3%,增加的主要原因是产品开发支出增加,为进一步增长奠定基础。

二季度,叮咚买菜商品销售成本为39.67亿元人民币,比2020年同期的20.68亿元增长91.8%。叮咚买菜表示,主要原因是净收入总额增加,以及其积极调整定价策略,以提高客户购买频率和客户留存率,提高新城市的用户渗透率。履约支出为16.94亿元人民币,比2020年同期的9.45亿元人民币增长79.3%,主要原因是订单总数增加。

增幅最为明显的是销售和营销费用。二季度,叮咚买菜这部分费用为4.10亿元人民币,比2020年同期的1.13亿元人民币增长了263.6%,原因是为了获得新客户。

叮咚买菜 图片来源:每日经济新闻 资料图

从财报数据中可以看出,叮咚买菜依然处于高速扩张的状态。

“叮咚买菜并不想成为一家‘小而美’的公司,所以盈利并不是叮咚买菜目前的首要追求,下一步,公司还会进一步的扩张、追求更大的规模。”今年6月底,在上市敲钟仪式之前,梁昌霖在接受包括《每日经济新闻》记者在内的媒体采访时表示。

在此次电话会议上,梁昌霖表示,今后将不断地扩区域,目前叮咚买菜已经拓展到36个城市,属于4个城市群,中国有16个城市群都是叮咚买菜未来计划扩展的区域。“我们相信通过区域扩展,我们会有非常大的增长空间。”

电话会议中,梁昌霖多次提到了叮咚买菜自有品牌的发展情况。

梁昌霖表示,对于生产加工环节,叮咚买菜将以各种方式深入到这一环节中去,比如最大化地使用先进设备建设自有生产流水线,在提高生产效率和品质的同时,也能同步获取生产上的毛利。他表示,对于部分易形成规模效应、生产毛利率高的品类,将开发自有品牌。

据了解,叮咚买菜第二季度推出了明星自有品牌“拳击虾”,主打基地直采、48小时冷链直达,上线两个多月,就实现了8000多万的GMV。

梁昌霖表示,自有品牌商品在提高用户黏性的同时,也提升了毛利率和客单价。“拳击虾”的券前毛利率为33.8%,高于整体券前毛利率。包含“拳击虾”订单的客单价比平均订单高73.9%,达98.9元。

梁昌霖透露,目前,叮咚买菜自有品牌的毛利率和客单价都高于平台均值。“去年下半年开始,自有品牌的GMV占总GMV1.9%,今年Q2提升到4.9%,预计Q4自有品牌占比到8%左右。长期来看,生鲜和食品相比于其他品类更容易形成自有品牌,未来自有品牌占比可能达到30%左右。”

在自有品牌的品类上,叮咚买菜也正在扩充。2020年11月,叮咚买菜启动了鲜花服务。截至目前,鲜花SKU已扩展到约50个,销售量月环比增长持续在30%以上。

叮咚买菜也在试图提高用户粘性。二季度,叮咚买菜绿卡下单会员数量同比去年同期增长85%。

在继续规模扩张的同时强调客单价和毛利率,如今的叮咚买菜需要考虑如何实现自身的盈利。

梁昌霖称,随着订单密度的提升,前置仓的效率也会提升,UE(单位经济模型)也会不断优化。

不过,在规模扩张上高歌猛进的同时,叮咚买菜显然依然面临着激烈的市场竞争。

财报后的电话会议上,梁昌霖回答了关于社区团购的问题。他认为,叮咚买菜的模式可以和社区团购形成差异化竞争。他表示,社区团购商品价格低,但品质不如叮咚买菜。前者是抓住了低价的红利,而叮咚买菜是抓住了消费升级的红利。他还表示:“社区团购帮我们培养了下沉市场客户的线上购物习惯,在社区团购做得好的城市,我们的增速更快,比如广东东莞等。”

同时,在生鲜电商的战场,在每日优鲜和叮咚买菜先后上市之后,战斗依然在持续。

与叮咚买菜的高歌猛进相比,盒马正在变阵,7月,盒马官宣了盒马邻里的存在,并宣布正式成立盒马NB事业部,此举被视为盒马进军社区电商的重要举措。每日优鲜则早在上市前便推出了智慧菜场业务和零售云业务以图新的市场空间。

截至8月30日美股收盘,叮咚买菜收盘价21.31美元,小幅下跌0.23%,市值50.30亿美元。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。