◎2021年上半年在一线和新一线城市新开门店数占上半年新开门店总数的65.6%。在上半年新开的店型中,近九成是主力店型奈雪的茶PRO。

每经记者|王紫薇 每经编辑|刘雪梅

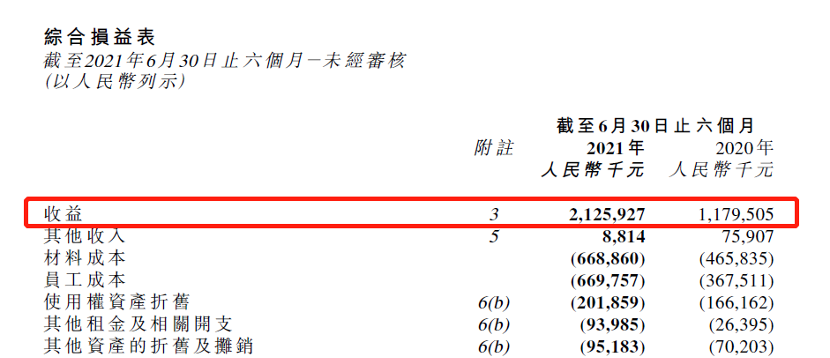

8月25日,“中国茶饮第一股”奈雪的茶(2150.HK)交出其上市以来的首份成绩单。财报显示,奈雪的茶2021年上半年收入达21.26亿元,相比2020年的11.80亿增长80.2%。调整后,其净利润达4820万元。这一数字表现也与去年同期的亏损6350万元形成了鲜明对比。

图片来源:奈雪的茶2021年半年报

截至2021年6月30日,奈雪的茶门店数达578家,上半年新开93家。财报显示,2021年上半年在一线和新一线城市新开门店数占上半年新开门店总数的65.6%。在上半年新开的店型中,近九成是主力店型奈雪的茶PRO。

门店面积更小的PRO门店在人力与租金上耗能更少,这一点在财报上也有体现。

其一是奈雪门店经营表现。2021年上半年,其门店经营利润3.85亿元,与去年同期的6450万相比,激增了497.2%。奈雪方面表示,在前期规模化发展的过程中,其边际成本逐渐降低,这是其门店利润大幅攀升的主要因素。

另一个则是门店经营利润率。2021年上半年,奈雪的门店经营利润率为19.2%,去年全年,这一数字仅为12.2%。

门店经营利润的提升也与数字化建设、“厨房瘦身”有关。在数字化方面,自2018年奈雪布局数字化转型之后,奈雪重新梳理业务流程:主力门店PRO门店砍去欧包师傅、压缩后厨面积、欧包等采用中心仓统一调配等,在门店运营、制茶操作流程及标准化上的表现已小有成效。

这一成效也来自于奈雪在数字化上的持续投入。财报显示,奈雪在科技能力建设投入了4830万元。从成本来看,另一大块是供应链。2021年上半年,供应链建设投入6020万元。

奈雪表示,未来将通过降本增效,提升盈利能力。

一是降低人力成本。目前奈雪总部已经储备了2~3年的人才储备,总部人力成本占比将逐步摊薄。奈雪门店所在各区域市场逐步走向成熟,招募、培训人员的压力将逐步减轻,门店人力将下降。

二是降低门店成本。第二类PRO茶饮店的租金成本较之一代店、中心店将大幅下降,随着第二类PRO茶饮店在未来占比逐渐提升,奈雪的门店整体租金成本也将呈下降趋势。

三是提升运营效率。利用设备和智能化系统等科技手段,提升门店运营效率和盈利能力。

受中概股下跌等因素影响,奈雪自赴港上市之后的股价萎靡不振,已从最高的19.78港币跌至10港币左右。此次财报的发布为股价打入了一剂强心针。截至8月25日收盘,奈雪的茶涨幅为4.15%,报收10.28港币,目前总市值为176.31亿港币。

此外,奈雪的茶已于近日获纳入恒生指数,预计将于9月6日纳入港股通,有望在南下资金的加持下加速发展。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。