◎复星医药表示,上半年业绩较好的主要原因是:收入保持持续增长、产品结构持续优化,汉曲优、苏可欣、汉利康等新品上市及放量,GlandPharma营业收入同比大幅增长;联营公司国药控股业绩同比增长显著;持有的BioNTech等金融资产报告期内公允价值上升。

每经记者|赵李南 每经编辑|汤辉

8月23日晚间,复星医药(600196,SH)发布2021年半年报。今年上半年,复星医药实现营业收入约169.5亿元,同比增长20.85%;实现归属于上市公司股东的净利润约24.8亿元,同比增长44.77%。

《每日经济新闻》记者注意到,相比于近日医药龙头恒瑞医药(600276,SH)的半年报,复星医药的利润增速相对而言快了很多。在集采之下,尽管各家医药巨头的半年报表现不尽相同,但各巨头的看法却基本一致,那就是产业必须由仿制药向创新药转型。

复星医药表示,今年上半年的主要业绩驱动因素为近两年来汉利康、汉曲优、苏可欣、汉达远、奕凯达等多个品种获批上市并放量销售,创新产品推动业绩可持续增长。

此外,受到多方关注的复必泰(mRNA新冠疫苗)在今年上半年为复星医药贡献了5亿余元的收入。

对于归母净利润增长44.77%,复星医药在半年报中解释称,主要原因为:上半年收入保持持续增长、产品结构持续优化,汉曲优、苏可欣、汉利康等新品上市及放量,GlandPharma营业收入同比大幅增长;联营公司国药控股业绩同比增长显著;持有的BioNTech等金融资产报告期内公允价值上升。

据复星医药披露,其旗下产品汉利康(利妥昔单抗注射液)上半年销量大幅提升,上半年累计实现收入7.24亿元,同比增长223.21%。2020年下半年上市的汉曲优(注射用曲妥珠单抗)、苏可欣(马来酸阿伐曲泊帕片)上半年分别实现收入3.25亿元和2.06亿元。

来源:复星医药2021年半年报截图

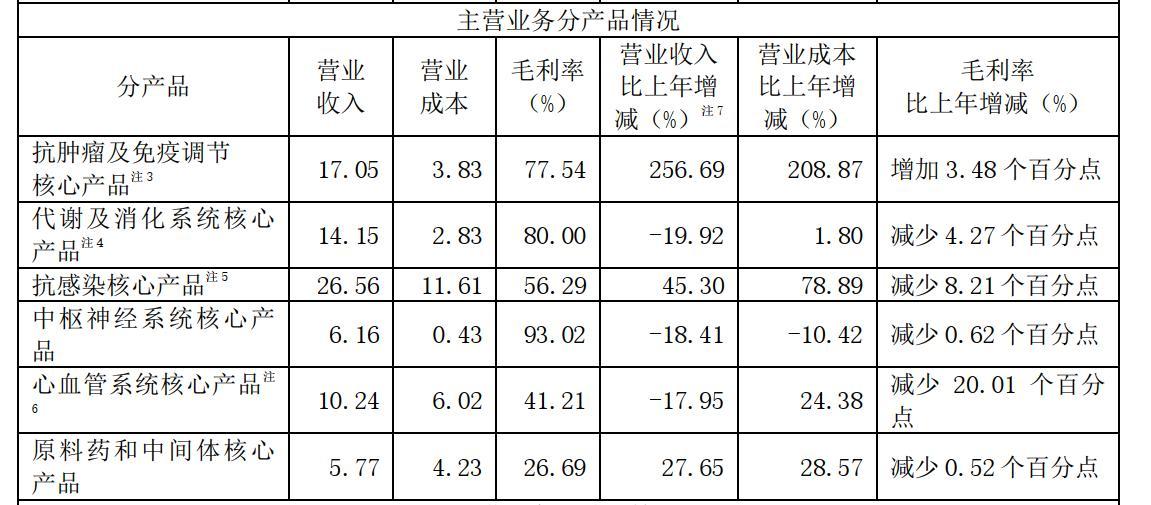

分产品看,今年上半年,复星医药的抗感染核心产品实现营业收入26.56亿元,毛利率为56.29%,同比减少8.21个百分点。复星医药表示:“抗感染核心产品的毛利率较上年同期下降,主要系该治疗领域产品结构变化所致。”

抗肿瘤及免疫调节核心产品上半年为复星医药贡献营业收入17.05亿元,同比大增256.69%。该类产品的毛利为77.54%,同比增加3.48个百分点。复星医药解释称:“抗肿瘤及免疫调节核心产品的毛利率较上年同期提升,主要系汉利康(利妥昔单抗注射液)、汉曲优(注射用曲妥珠单抗)及苏可欣(马来酸阿伐曲泊帕片)等新品销售放量所致。”

此外,今年上半年复星医药的代谢及消化系统核心产品、中枢神经系统核心产品、心血管系统核心产品、原料药和中间体核心产品的毛利率皆有不同程度的下降。

从整体来看,复星医药的制药业务上半年毛利率为58.3%,比去年同期减少了4.2个百分点。复星医药分析称,制药业务毛利率下降,主要是由于:优立通(非布司他片)、邦之(匹伐他汀钙片)等存量品种在集采中选后产品毛利率下降;部分核心产品受主要原辅材料涨价影响,单位成本上升,毛利率下降。

此外,复星医药披露,复必泰(mRNA新冠疫苗)上半年在中国香港和澳门纳入政府接种计划,报告期内实现收入5亿余元。

《每日经济新闻》记者注意到,截至8月23日,按照Wind的“制药、生物科技与生命科学”行业分类的305家A股上市医药公司中,已有122家已经披露了半年报。

而以排名靠前的几家医药巨头来看,却呈现了截然不同的表现。例如恒瑞医药在今年上半年实现归属于上市公司股东的净利润约26.7亿元,同比增长0.21%;创新药外包研究巨头药明康德(603259,SH)上半年实现归属于上市公司股东的净利润约26.8亿元,同比增长55.79%;疫苗巨头万泰生物(603392,SH)实现归属于上市公司股东的净利润约7.2亿元,同比增长195.92%。

值得注意的是,恒瑞医药的利润增速放缓给市场带来了较大打击,上周五(8月20日)恒瑞医药跌停,也带动了医药板块大幅下跌。

恒瑞医药在2021年半年报中表示:“受国家和地方带量采购的影响,公司传统仿制药销售下滑。2020年11月开始执行的第三批集采涉及的6个药品,报告期内销售收入环比下滑57%。另一方面,主要产品卡瑞利珠单抗自2021年3月1日起开始执行医保谈判价格,降幅达85%,加上产品进院难、各地医保执行时间不一等诸多问题,造成卡瑞利珠单抗销售收入环比负增长。”

集采的压力之下,仿药价格大幅下降,而创新药成了增长的动力。在半年报中,恒瑞医药表示:“创新药销售收入稳步增加,报告期内,创新药实现销售收入52.07亿元,同比增长43.80%,占整体销售收入的比重为39.15%,创新成果的逐步收获对公司业绩增长起到了拉动作用。”

同样的,针对仿药向创新药转变的趋势,药明康德也在半年报中表示:“中国医药产业由仿制为主向创新为主的战略转变,预计研发投入将保持快速增长。我国药品医疗器械审评审批制度改革、上市许可人制度(MAH)、仿制药一致性评价和带量采购、创新药医保谈判等一系列政策的不断推进将带动国内创新药研发生产市场需求持续增长。根据Frost&Sullivan报告预测,中国医药行业研发投入将由2021年的298亿美元增长至2026年的551亿美元,复合年增长率约13.1%。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。