全球汽车产业正在进入升级与变革的关键期,在电动化与智能化变革推动下汽车电子进入全新成长周期,成为汽车行业创新发展的核心要素。

图片来源:摄图网

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

近期市场波动较大,不论是行业自身强势股出现分化还是板块间的高低切换,市场的反应都是很“抖”的,周中,钱研君的栏目也是针对目前市场变化谈了一点自己的看法。今日再加深一次:

钱研君觉得,既然说了大力发展新能源汽车,这一定还是未来的主赛道,而科技因为渠道问题,早日解决芯片价格问题,对未来持续正常发展也是提前扫除一颗“暗雷”。短期的阵痛,并不能全盘否决行业正加快解决“卡脖子”技术的问题。只要核心逻辑未发生改变,就不应对市场的调整产生悲观或者绝望之情。

这里有件事要提到,下周盐湖钾肥恢复上市,相关概念股这一段时间的股价都已经炒到一个极致,待到盐湖钾肥上市,会不会是板块行情的转折点,需要粉丝朋友注意。

本周,钱研君再从新能源汽车入手,剖析配套设施即汽车电子的行业投资逻辑,继续深耕这个大赛道。

本期《钱瞻研报》,推出了白金版,为大家介绍了汽车电子行业4家重点上市公司。欢迎大家扫描下方二维码,关注微信公众号“道达号”,进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

汽车电子是汽车电子控制系统与车载电子电气系统的总称,是电子信息技术在汽车领域的子行业,具有产业定位高端、市场空间广阔、产品附加值高的特点。全球汽车产业正在进入升级与变革的关键期,在电动化与智能化变革推动下汽车电子进入全新成长周期,成为汽车行业创新发展的核心要素。

汽车行业百年发展形成了以燃油动力和机械硬件为中心的产业链格局,目前正在经历电动化和智能化变革。电动化与智能化推动汽车产业链重构,成为未来汽车行业发展变革的两条主线。

电动化路径推动燃油动力向电力动力转变,车内系统的能源供应全面转换为电力能源。智能化路径对机械硬件进行颠覆性革命,转变为以集中式电子电气架构、智能网联和软件OTA(Over the Air,空中下载技术)的核心架构,形成了以自动驾驶和智能驾驶舱为核心的服务生态网络。电动化已形成成熟的技术路线和明晰的产业链竞争格局,智能化尚处于行业早期,在自动驾驶和智能驾驶舱具有较大的发展潜力和机遇。

电动化带来汽车动力系统颠覆性变革,传统燃油车发动机所需的电子元器件需求下降,围绕车载动力电池的控制管理,汽车电子成为电池动力系统成功的关键,在电动动力总成和电池管理系统控制方面发挥核心作用。

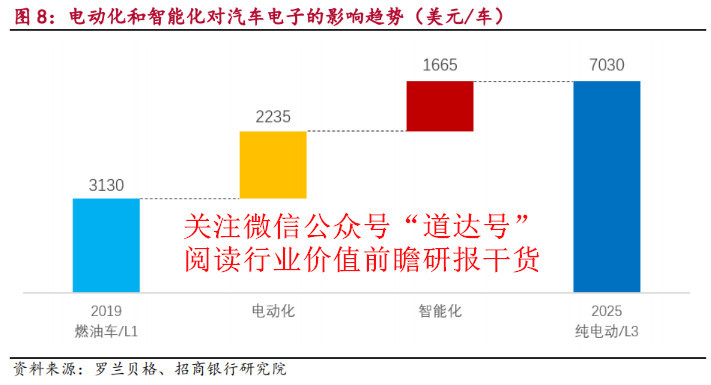

智能化带来汽车出行和车辆升级革命,依靠汽车电子电气架构升级,高性能传感器和高性能计算广泛应用,车辆由人类驾驶逐步进入到自动驾驶时代,数字化升级和智能网联推动驾驶舱智能化,软件OTA大幅降低汽车生产维护成本,汽车电子成为智能化时代软件定义汽车的硬件基础。罗兰贝格预测,2019年-2025年汽车电子相关的BOM(物料清单)价值量将从3130美元/车提升到7030美元/车,其中电动化BOM价值量提升2235美元/车,智能化BOM价值量提升1665美元/车。

电动化智能化变革正在重塑传统汽车产业链格局,汽车电子成为推动变革的核心要素,功率电子、传感器、计算芯片在电动智能车各功能模块广泛使用,汽车电子供应链价值量大幅增长。

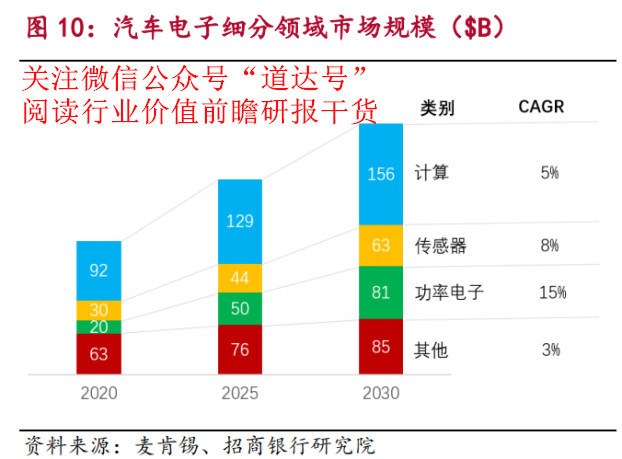

麦肯锡预计,2020-2030年汽车电子市场规模从2380亿美元增长到4690亿美元,复合年均增长7%,汽车电子在整车价值量占比从8%提升到13%。受益于电动化,功率电子成为汽车能源管理的核心元器件,预计到2030年汽车功率电子市场规模达810亿美元。受益于智能化自动驾驶需求,高性能传感器走向融合型解决方案,预计到2030年汽车传感器市场规模达到630亿美元。受益于智能化算力需求,计算芯片从低性能向超高性能发展,预计到2030年汽车计算芯片市场规模达1560亿美元,高性能AI计算芯片增速最快。

电动化带来整车动力系统颠覆性革命,功率电子成为增速最高的细分市场,高功率器件需求带动第三代半导体快速增长。智能化带来汽车电子电气架构革命,零部件智能化带动微控制芯片需求快速增长,自动驾驶相关的传感器和高性能计算芯片迎来创新发展机遇

一、功率电子成为电动化变革最受益的领域

功率电子是电动汽车和传统燃油车动力系统差异的核心元器件,随着电动化渗透率的提升,功率电子需求急剧增长。从各类型电子元器件BOM价值量变化来看,功率电子增长最快,价值量远超微控制器和传感器。电动化程度越高的电动汽车对功率电子的需求越大,根据IHS Markit统计,2019年轻度混动的功率器件价值量90美元/车,全混动/插电混动的功率器件价值量305美元/车,纯电动车的功率器件价值量350美元/车。

功率电子在工业、消费电子、计算机、网络通信、汽车等领域广泛使用,Yole预计2019-2025年功率电子市场规模从175亿美元增长到225亿美元,复合年增长率为4.3%。随着汽车市场电动化加速,电动车功率电子的需求量和价值量都大幅提升。

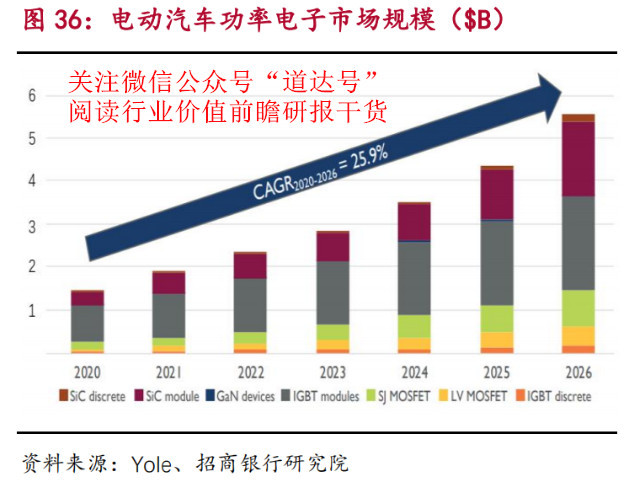

根据Yole预计,2020-2026年电动车功率电子市场规模从14亿美元增长到56亿美元,复合年增长率为25.7%。电动车功率电子的主要供应商包括英飞凌、意法半导体、日立、三菱电机、安森美半导体等。

从电动汽车系统来说,应用SiC产品可以更有效的提升系统效率、提高功率密度和降低系统成本。在相同功率或电流能力时,SiC的芯片面积更小、损耗更低以及开关速度更快。现阶段SiC存在成本较高的问题,随着未来高功率需求的大规模应用,成本将会不断下降。

二、零部件智能化带动微控制芯片需求稳定增长

随着汽车智能化加速,动力总成、自动驾驶、智能驾驶舱、底盘、车身、信息娱乐等功能系统的零部件加速实现智能化,电子控制单元需求大幅增加。在分布式电子电气架构阶段,主要采用ECU(电子控制单元)控制车辆内各类子系统。在域集中式电子电气架构阶段,DCU(域控制单元)将多个ECU功能集成于一体,控制单元集中伴随着DCU计算算力的提升。在车辆集中式电子电气架构阶段,需要更强大的高性能控制单元集中控制整车各功能模块。

根据麦肯锡预计,2020-2030年电子控制单元市场规模从920亿美元增长到1560亿美元,复合年增长率为5%。

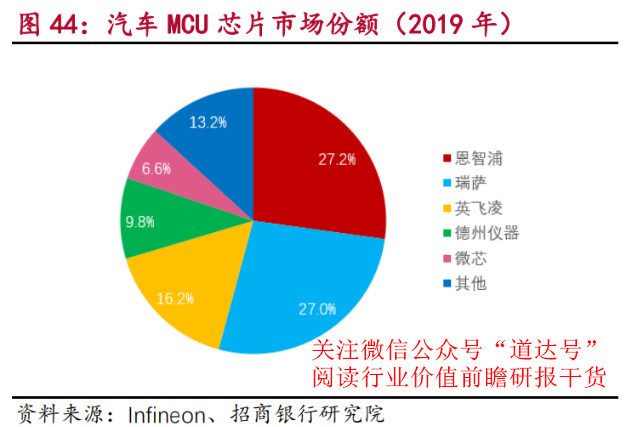

随着汽车零部件智能化升级,MCU将进入高景气周期。IC Insights预计,2020-2023年全球MCU市场规模从149亿美元增长到188亿美元,复合年增长率为8%。其中2020年汽车MCU市场规模60亿美元,占MCU市场份额的40%。汽车MCU市场主要参与者包括恩智浦、瑞萨、英飞凌、德州仪器、微芯等。预计在2025年,车辆集中式架构成为主流选择,原先各分散的ECU/DCU功能将由车辆基础计算平台来实现,车辆基础计算平台采用一个或多个HPC实现整车功能控制,GPU/FPGA/ASIC有望成为HPC的最终选择。

三、自动驾驶感知需求带动传感器技术创新发展

自动驾驶的前提是基于各类传感器提供车内外环境的感知数据,主要包括超声波(Ultrasound)、毫米波雷达(Radar)、激光雷达(LiDAR)、摄像机(Camera)四种传感器,每种传感器在性能、成本、封装、耐久性等方面都有各自的优缺点。毫米波雷达、激光雷达和摄像机不断采集大量实时数据并传输至自动驾驶中央计算平台,由自动驾驶算法进行处理,最终形成车辆周围的瞬时三维地图,从而形成车辆的运行决策。

越来越多的汽车制造商自动驾驶采用多种传感器的组合方案,也有特斯拉这种推动摄像头模拟人眼的纯视觉解决方案,由于自动驾驶技术仍处于早期状态,各类传感器技术的进步,最终将会决定未来自动驾驶的终极方案。

以激光雷达为例,激光雷达的工作原理与雷达基本相同,但将电磁波换成激光,测量反射激光以生成周围环境的高分辨率三维图像。激光雷达优势具有三维高清分辨率,既可探测物体,又可区分物体并准确跟踪,缺点是价格及其昂贵。

激光雷达有两种基本类型,第一种采用脉冲激光发射到旋转镜上,旋转镜将激光束向多个方向辐射,有效工作范围可达300米或更远,可提供360°的清晰视野。第二种固态激光雷达,通过光学相控阵发射激光,将光束引向多个方向来产生图像。随着技术的成熟和成本的下降,激光雷达在自动驾驶中变得越来越普及。激光雷达市场的主要参与者包括Velodyne、Luminar、Innoviz、Aeva和Ouster,国内激光雷达创新公司也快速崛起,国内主要参与者包括华为、速腾聚创、禾赛科技、镭神智能。

四、自动驾驶算力需求驱动高性能计算市场快速增长

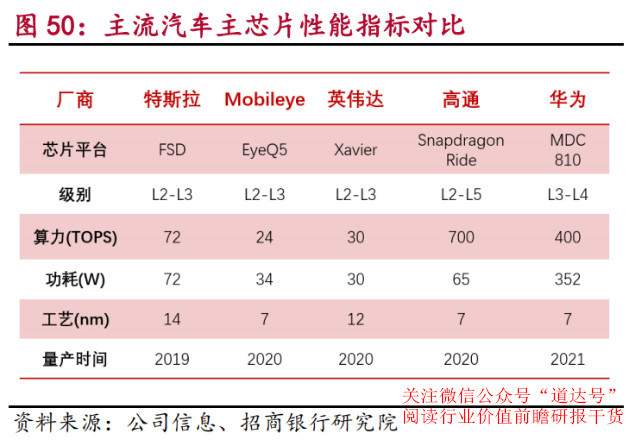

自动驾驶通过摄像机、激光雷达、毫米波雷达等传感器来感知周围环境,主芯片依据传感器所获取的环境数据进行决策分析,采用自动驾驶算法预测车辆与周围环境的运动状态,进行路径规划,并控制车辆行驶轨迹。车用主芯片涉及到传感器数据处理、高精地图定位、网络通信、深度学习算法计算、路径决策与规划等过程的海量实时数据分析和多空间信息的整合处理,对算力要求非常高。

在竞争日益激烈的自动驾驶主芯片市场,形成了车企(特斯拉)、人工智能芯片供应商(Mobileye/英伟达)、传统汽车芯片供应商(恩智浦/瑞萨)、消费电子芯片巨头(高通/华为)的竞争格局。

虽然高通在2020年推出了其自动驾驶解决方案Snapdragon Ride,可提供算力700 TOPS,但是其自动驾驶市场开发方面还处于早期阶段。华为在2021年推出了MDC810系列,算力高达400 TOPS,但由于芯片代工问题,未来产品升级迭代存在不确定性。同时,国内也出现了零跑、地平线、黑芝麻智能等自动驾驶芯片初创公司。

关于汽车电子有哪些值得关注的龙头公司,粉丝朋友可继续阅读本期《钱瞻研报》的白金版。在白金版中,我们为大家介绍了汽车电子行业4家重点上市公司。欢迎大家扫描下方二维码,关注微信公众号“道达号”,阅读白金版。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:1、汽车电子渗透率不及预期;2、国产供应链导入不及预期;3、政策变化风险。

本期钱瞻研报的参考研报如下:

招商银行研究院:碳中和碳达峰系列研究之新能源汽车电子篇——变革时代,汽车电子的创新发展机遇

中信证券:数据超融合系列汽车电子专题:“众”装上阵、智能提速

广证恒生:汽车电子行业专题报告:换一种视角看NEV,来自手机1.0至手机2.0的启示

(本文内容仅供参考,不作为投资依据,据此入市,风险自担。)

使用微信扫描下方二维码,关注“道达号”微信公众号,快速阅读钱瞻研报及其白金版。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。