◎目前在饮料减糖的大趋势下,众多新锐品牌、传统品牌、连锁品牌等纷纷推出以赤藓糖醇为代糖方案的低糖产品,布局无糖、低糖产品赛道,带动赤藓糖醇市场需求快速增长。

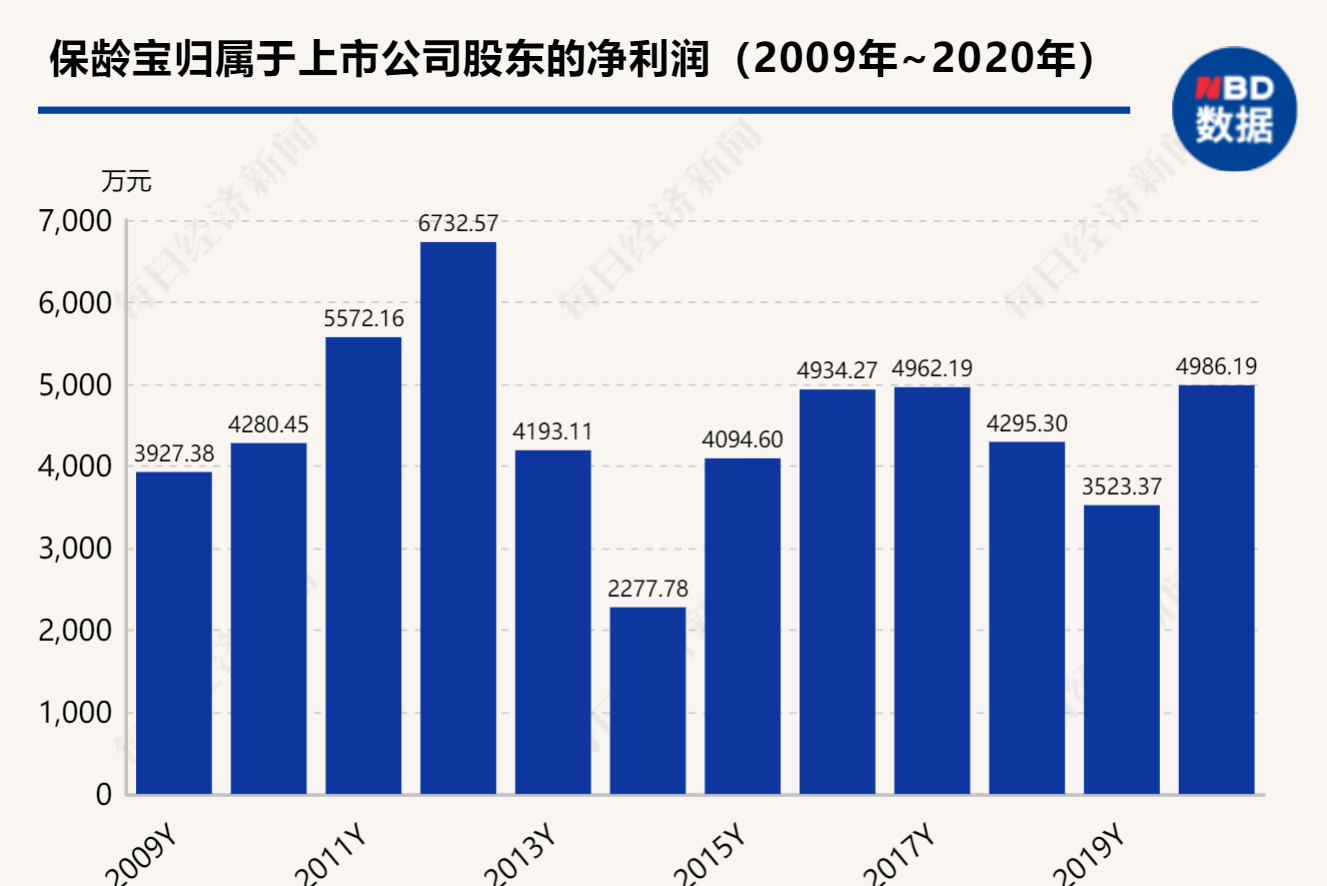

◎赤藓糖醇火爆却难以扭转保龄宝毛利率的下滑趋势。财报数据显示,在刚上市的2009年度,保龄宝食品制造业务的毛利率为21.21%,而到2020年度,这一数据降至9.18%。而在此期间,保龄宝主营业务并未发生显著变化。

每经记者|可杨 每经编辑|梁枭

无糖市场继续火热,无糖概念股保龄宝再度计划扩产。

7月13日晚间,保龄宝(002286,SZ)披露非公开发行A股股票预案,此次发行募集资金总额不超过7.119亿元,将用于年产3万吨赤藓糖醇晶体项目、年产3万吨阿洛酮糖(干基)项目等。受此消息刺激,今日保龄宝股价强势涨停,收报10.58元/股。

《每日经济新闻》记者注意到,保龄宝去年9月投入建设的1.3万吨赤藓糖醇扩产项目现依旧处于调试阶段,如今又计划扩建新赤藓糖醇项目。

近两年,元气森林“带火”无糖气泡水,众多饮料品牌纷纷入局。保龄宝董秘办工作人员向记者表示,目前赤藓糖醇价格较往年仍处于高位,公司很看好,否则不会募集资金扩产。

但赤藓糖醇价格一路走高的同时,保龄宝却陷入增收不增利的尴尬境地,毛利率也从2009年上市之初的21.21%下滑至9.18%,创出新低。据了解,保龄宝几次将净利润下滑归因于原材料上涨、毛利下滑。

保龄宝此次募资金额不超过7.119亿元,募资主要用途还是扩产和补血。

据保龄宝7月13日晚间发布的《2021年度非公开发行A股股票预案》(以下简称非公开发行预案),本次非公开发行对象为北京永裕投资管理有限公司(以下简称永裕投资)、赣州中科永裕投资管理中心(有限合伙)(以下简称赣州永裕)、深圳中科永裕科技合伙企业(有限合伙)(以下简称深圳永裕)。其中,永裕投资系保龄宝控股股东,赣州永裕、深圳永裕为公司控股股东永裕投资担任其执行事务合伙人,并由该公司“95后”实控人戴斯觉100%控制的合伙企业。

目前在饮料减糖的大趋势下,众多新锐品牌、传统品牌、连锁品牌等纷纷推出以赤藓糖醇为代糖方案的低糖产品,布局无糖、低糖产品赛道,带动赤藓糖醇市场需求快速增长。

根据弗若斯特沙利文预测数据,2021年全球赤藓糖醇总需求将超过14万吨。而保龄宝则认为,根据公司下游客户/行业的需求反馈等信息统计,总需求可能将远远超过预测数,未来无糖、减糖的健康消费方式将成为长期趋势。

非公开发行预案内容显示,赤藓糖醇扩产项目的建设期为一年。预计税后投资内部收益率为24.98%,税后静态投资回收期为4.54年。

去年9月,保龄宝1.3万吨赤藓糖醇扩产项目正式建设,今年6月16日,保龄宝在接受机构调研时曾表示截至目前赤藓糖醇新增产能正在调试,三季度产能将达到设计产能。

去年的项目还在调试,又开始募资投建新的扩产项目,可见保龄宝对于赤藓糖醇扩产的迫切需求。毫无疑问,产能成为上游供应商的角力点。

除了头部企业三元生物(已申请创业板IPO)外,丰原药业(000153,SZ)曾于2019年宣布,拟投资2.88亿元建设年产3万吨赤藓糖醇和0.5万吨谷氨酰胺项目,预计建设工期为一年;主营业务为糖醇和晶体山梨糖醇的华康股份(605077,SH)也在2021年年初发布的招股书中披露,公司有一项年产3万吨高纯度赤藓糖醇在建项目,计划投资额超过3.5亿元。

除了用于相关扩产项目外,此次保龄宝还计划将非公开发行的2亿元募集资金用于“补血”。

保龄宝2021年一季报显示,一季度该公司经营性现金流大幅下降71.5%至4646.8万元。与此同时,保龄宝的流动负债规模较大,截至一季度末,流动负债规模为11.29亿元,流动比率仅为1.00,短期偿债压力较大。

代糖的火热延续至今,但保龄宝却没能在去年的火热中尝到甜头。

从市场价格看,根据卓创资讯消息,受供应紧缺支撑,今年春节后赤藓糖醇价格持续上涨。到4月初,个别主要厂家报价已高至36000元/吨,较2月19日价格涨幅达到80%。

赤藓糖醇价格持续走高也得到了保龄宝董秘办工作人员的确认,保龄宝方面也表示,目前赤藓糖醇价格仍处于高位。

赤藓糖醇火爆却难以扭转保龄宝毛利率的下滑趋势。财报数据显示,在刚上市的2009年度,保龄宝食品制造业务的毛利率为21.21%,而到2020年度,这一数据降至9.18%。而在此期间,保龄宝主营业务并未发生显著变化。

就赤藓糖醇业务毛利率而言,保龄宝也远低于同为元气森林代糖供应商的三元生物。三元生物招股书数据显示,2018年~2020年,以赤藓糖醇为主营业务的三元生物综合毛利率分别为36.85%、45.77%和42.27%,而同期保龄宝赤藓糖醇业务的毛利率分别为19.66%、21.1%和15.27%。

上市至今11年,保龄宝毛利率持续低迷,公司也长期陷入增收不增利的尴尬境地。

从财务数据看,从2009年到2020年,保龄宝的营业收入由5.25亿元扩大至20.54亿元,增长291%,但十多年来,公司净利润未有显著增幅。2021年一季度,保龄宝归属于上市公司股东的净利润较去年同比减少37%,主要原因就是主要原料价格上涨幅度较大使产品毛利减少。

尽管2020年保龄宝靠赤藓糖醇火了一把,但一直以来,赤藓糖醇并非保龄宝的主营产品。2020年度,保龄宝糖醇类产品的营收占比仅为19.83%。而去年保龄宝在回复交易所问询时也提到,2018年、2019年,公司赤藓糖醇产品的收入占公司营收比重分别为11.37%、13.54%。

不过保龄宝显然很看好赤藓糖醇的市场前景,公司董秘办工作人员对《每日经济新闻》记者表示:“很看好,否则公司不会募集资金进行扩产”。而对于相关扩产项目的进度,对方则表示以公告信息为准。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。