生活这么苦,微醺最舒服,当Z世代的美妆、雪糕、保健品被VC助攻的“新消费”占领之后,年轻人的浅酌和微醺也开始被资本盯上。

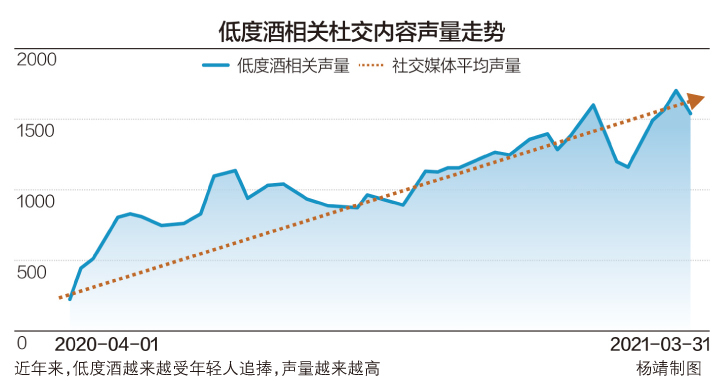

今年天猫“6·18”酒类战报数据显示,6月1日~3日,低度酒销售增幅超过白酒,涨幅达80%,而在“猪猪女孩”扎堆的小红书上,口味新奇、色彩明快的低度酒笔记已达几十万,“微醺自带一口梅香”“留住春夏的酸甜”……当低度酒在独居、小酌等场景激发下,被赋予“精致”“治愈”等不同情绪,让整个低度酒赛道颇具想象力,甚至被部分市场人士视作有望跑出下一个“茅台”,这也引得诸多食品饮料巨头、新品牌纷纷入场,就连茅台也加入了混战。

《每日经济新闻》记者注意到,自2019年以来,已有红杉中国、经纬中国、真格基金、贝塔斯曼等多家头部VC入局投资,酒向来被视为“水中黄金”,因其复购好、毛利高和产品潜在的投资价值而备受追捧。那么新消费“轻模式、重线上、砸营销”的高举高打套路在年轻人的微醺赛道是否仍然继续适用?于创业者而言,在低度酒赛道再造一个“茅台”有多难?对投资人而言,低度酒究竟是不是时间的朋友?

在调查采访中,围绕微醺需求有多大、渠道进驻有多难、供应链要求有多高等问题,不同的创业者与投资人给出了大相径庭的答案。

如今,低度酒销售增幅已超过白酒 视觉中国图

低度酒赛道新品牌频频涌现

6月,可口可乐中国宣布“开始卖酒了”,在中国市场首次推出托帕客硬苏打气泡酒,“快乐水”跨界卖酒再次引发了市场对低度酒的关注和讨论。

区别于传统三大酒饮白酒、啤酒、葡萄酒,低度酒指的是果酒、预调酒、米酒、气泡酒等众多品类的新式酒饮。近两年,在“所有消费品都值得重做一遍”的热潮中,低度酒这一原本不温不火的赛道上的玩家也越来越多。

2020年4月底,网易数读发布的《当代年轻人轻饮酒调查报告》显示,轻饮酒是当代年轻人钟爱的饮酒方式,调查人群中超过八成表示偏好这一状态,其中,超过59%的人喜欢朦胧、慵懒的微醺状态。

记者注意到,饮料巨头中,除了可口可乐,农夫山泉于5月也发布了其首款米酒+气泡产品TOT气泡饮。更早之前,老牌酒企在低度酒领域尝试颇多,五粮液曾推出预调酒德古拉,茅台上线了蓝莓酒“悠蜜”,泸州老窖果酒公司于2019年推出了青语、花间酌、听月小筑等三款青梅果酒;江小白也推出了酒精度为12%的梅酒品牌“梅见”。

近两年来消费赛道的火热使得低度酒赛道新品牌也频频涌现。今年天猫“6·18”期间,6月1日到6月3日的酒类战报显示,低度酒增幅超过白酒,涨幅达80%,具体到各趋势品类,果味酒同比增长超130%,苏打酒同比增长超1000%,干白葡萄酒同比增长超150%。在低度酒领域,RIO仍是小年轻喝小甜酒的第一选择,低度酒销售前三名分别是RIO、梅见和Horoyoi,第四名是Miss Berry。

除上述品牌,在低度酒赛道,还有原ofo联合创始人于信创立的利口白、茶果酒品牌落饮、苏打酒品牌马力吨吨等引人注目,获得真格基金、天图投资等知名机构的注资。

值得注意的是,在低度酒的创业者中,不少人有着电子烟的履历背景,烟酒均为高致瘾、强复购型产品,且市场规模巨大,在国内电子烟监管趋严的背景下,上述创业者开始瞄准低度酒,并试图把电子烟的打法搬过来。据媒体报道,2020上半年至今,已经至少有六位电子烟公司的创始人或高管启动低度酒创业项目,包括雪加电子烟联合创始人陈一诚、雪加电子烟前全国渠道销售负责人刘硕、福禄电子烟前高管刘喆、原YOOZ电子烟产品合伙人郑博瀚等,他们所创立的品牌均已获得融资。

低度酒是门怎么样的生意?

中国酒水市场规模达万亿级,因其复购好、毛利高和产品潜在的投资价值备受追捧。那么低度酒究竟是一门怎么样的生意?曾经被忽视的赛道能否跑出一个实力媲美老牌酒企的玩家?在对创业者、投资人和经销商的采访中,《每日经济新闻》记者发现各方的看法大相径庭。

创业者备受鼓舞的兴奋点在于,消费人群的变化为白酒、啤酒之外的新式酒饮带来了前所未有的机遇,90后、00后等“后浪”正成为消费主力军,他们饮酒的动机为自身愉悦而非应酬、面子,更愿意为好喝、口味买单。“此前国内白酒和啤酒的宜饮性都不高,大家谈到某些知名品牌时会说纯和正,但很少人会说好喝,我们认为对于年轻一代,无论是低度还是高度酒精摄入都会有更愉悦的方式。”兰舟创始人郑博瀚表示,“国内中轻度酒民数量最大,虽然当下市场占有率并不高,但从终局上来看,低度口味酒将成为主流,至少是千亿级的市场,现在仅仅刚开始。”

米酒品牌米客创始人姜晓云也向记者表示,过往酒水的消费场景以商务酒局和宴请为主,这使得白酒在整个酒水市场中占有率颇高,而随着年轻群体成为消费主力军,饮酒文化也正发生变化,“我们判断未来中国的酒水市场会走向年轻、休闲,品类也更加多元,啤酒是一个寡头垄断的市场,被大品牌牢牢把控,葡萄酒属于舶来品,市场分化且相对混乱,在这样的背景下,我们把具有中国文化特色的米酒确定为创业方向。”

“低度酒市场虽然比较小但处于高速增长的阶段。”华映资本合伙人孙玮认为,尤其在快速崛起、购买力强大的女性市场,主打微醺的低度预调酒有很大的优势,但目前还只是一块没有被开垦的‘处女地’,尚未明显的头部品牌,机会非常大。”

与上述受访者将低度酒视为又宽又深的赛道不同,也有投资人向记者表达了对低度酒饮场景受限和增长乏力的隐忧。“酒的本质是成瘾型饮品,很显然,越是烈性酒、摄入的酒精量越大就越容易致瘾,因此高度酒的销量、复购才会更高,而低度酒并不具备这样的特质。此外,酒是场景型消费品,通常大家会在商务宴请、送礼,朋友聚会,自酌自饮等场合喝酒,商务宴请几乎不会喝价格低廉的低度酒,朋友聚会想喝嗨通常也会选择高度酒,所以低度酒的场景其实很受限。”北京一位长期关注消费领域的投资人告诉记者。

“微醺的场景到底有多大的需求?能创造多大的市场?这是值得商榷的,低度酒各产品之间的差距本来就很细微且品类分散,如果饮用场景小,企业年营收破亿都是难题。此外,花酒、果酒很依赖原材料,原材料都是季节性的,酒的产能是否会受限?这些都是我顾虑的问题。”上海一位投资人向记者表示,在对低度酒进行深入了解后,最终她选择了放弃投资。而在此前的采访中,前述北京地区投资人则曾表示,低度酒企业想要跑出来相对更难一些,相对低度酒其更看好产业链成熟、消费场景明确的白酒,“低度酒则更偏场景化和饮品化,这会导致它的品牌形式比较难建立,我们投资消费品还是希望找到最终能建立品牌心智的那些企业。”

前述消费赛道投资人则进一步表示,“事实上,白酒日子真正舒坦的还是几家高端头部,而它们的价值是靠主力产品的高毛利、品牌高溢价等因素作为强支撑,除了自饮、送礼还有投资的价值,这些是低价产品无法做到的。”

营销费用高企压缩盈利空间

如果说价值与需求是投资人间观点的分歧的话,那受访者对低度酒饮品牌所面临的挑战则有着较为统一的共识——线上难盈利、线下进驻贵。

“新消费”乘着电商与流量的东风崛起,但这样的红利或一时难让低度酒赛道受益。多位受访者向《每日经济新闻》记者表示,国人固有的酒饮场景和酒水电商高昂的履约成本让新兴品牌在线上难挣钱。峰瑞资本2020年发布的研报《微醺时代:低度酒创业的机会在哪里?》即指出,国人饮酒有较强的社交属性且与餐饮等场景强关联,大部分酒类产品线上与线下占比为1:9。如此,线上为新品牌们贡献的销量十分有限。

姜晓云则告诉记者,酒精液体的二次包装、快递、意外破损等问题都拉高了其在电商平台的履约成本。“说白了线上主要为了打品牌,基本是不赚钱而且是要持续投入的。”

与此同时,不菲的营销费用也在进一步压缩新兴品牌的盈利空间。同大部分新消费品牌一样,电商推广、直播带货、KOL种草、社交媒体投放等均是微醺产品触达核心消费者的重要途径。姜晓云坦言,随着抖音、快手等内容电商的崛起、平台流量进一步分化,酒类新消费品牌的营销成本也在不断增加,以其公司为例——2019年米客线上营销投入占线上GMV的为20%,2020年则增加至40%。“我们的目标很明确,互联网营销增加品牌曝光率和用户互动,线上打声量、线下跑销量。”

孙玮同样认为,“线上打声量,触达年轻群体是品牌必须去做的,但酒饮最终的收割一定是在线下。”

然而,即便线下收割,高昂的入场门票也并非初创企业可轻易承受。

西南地区一家次高端白酒品牌总经销负责人向记者介绍,线下商超餐饮渠道相对封闭且有着较大的话语权,新品牌即便揣着资本入驻线下也并非易事。比如,品牌进驻大型商超通常需要支付不菲的条码费;餐饮、酒吧、KTV等终端场所收取的陈列费动则高达五位数,部分产品还需以赊销的方式向终端铺货。“除了铺货成本,品牌方和经销商还要覆盖餐厅提成、促销、赠饮等费用支出,就我们品牌而言整体的进驻费用占总成本的50%左右。”

姜晓云则认为,“还有部分比较好的餐饮资源被大品牌所垄断,完全排他,新品牌即使拿着钱也很难进去”。

前述北京地区消费赛道投资人就强调,渠道能力是新酒饮品牌成功的关键之一,“江小白确实在产品设计、包装上花了很多心思,但他们最强的仍是渠道能力”。

孙玮是近两年大火的啤酒品牌熊猫精酿的投资人,他向记者透露,目前市场上的低度酒初创企业其几乎都有接触,但尚未出现满意的项目。

如此,即便是在一级市场吃香、频频融资的新酒饮,进驻线下也是对其资本和资源管理的双重考验。

初创企业普遍采用贴牌代工

除了线上线下的两难,横在创业者面前的还有供应链管理的挑战。

记者在走访中发现多数低度酒初创企业仍采用ODM(委托设计生产)或OEM(贴牌代工)的生产模式。虽然,轻装上阵的代工模式是不少新消费品牌发展初期的首选。前述消费赛道投资人就曾向记者分析称,“我国食品行业现有的供应链已可以较好地完成初创企业的产品要求,初创企业轻装上阵有利于团队更合理地分配预算、快速占领市场,将钱花在‘刀刃’上。”

但受访投资人却不看好代工模式被应用于低度酒赛道——究其主要原因则在于供应链的不完善与产品的趋同;与白酒高度成熟的供应链不同,低度酒产业仍处于发展的初期。

杨哲于2017年创立了赋比兴酒业,如今该公司已是醉鹅娘、猿小姐、且听风吟等网红品牌的供应商。他告诉记者,在其创业初期公司甚至买不到配套的生产设备。“虽然大家都在讲果酒、米酒是古法酿制、传承,但无论技术端还是生产环节都缺乏工业化的管控和量化的品控标准,这个行业的现实就是供应链分散,不少生产商仍是作坊式作业,人才也匮乏,生产的每个小细节都可能是坑,防不胜防。”

果酒品牌开醺创始人兼CEO庄文杰在接受媒体采访时曾表示,其品牌的第一批酒瓶盖因为生产误差而不得不全部作废。杨哲还举例称,由于生产工艺和酒精度数低等问题,果酒、米酒在发酵、酿造中出现发酸、絮状物等问题并非小概率事件。

不成熟的供应链仅是一方面,令投资人担忧的还有代工这把“双刃剑”——同质化的产品。

孙玮认为,OEM、ODM的显著优势为“轻”,但也可能让品牌难具备差异化的竞争能力,“口味好的产品配方,工厂一定会卖给更多的客户,没有什么独家配方可言,工厂也要赚钱”。

梅花创投创始人吴世春则表示,低度酒是一条较好的消费品赛道,但线下渠道管理和供应链整合能力是企业“跑出来”的重要前提。

此外,姜晓云表示,不断增加的线上投入和稚嫩的供应链,都在给初创企业的总成本施压,“现在很多新品牌其实都在给两端打工,一边是平台、一边是供应链”。

低度酒是不是时间的朋友?

困扰低度酒创业者的难题不少,但这并不影响赛道被部分投资人视作“香饽饽”。

事实上早在2015年前后,一众老牌酒企就曾掀起过一阵进军低度酒的浪潮,五粮液、茅台、泸州老窖等先后推出了果酒、预调酒产品,市场表现却不尽如人意。西南地区一白酒企业品牌部门负责人就向记者透露,公司在过去几年推出了数款以白酒为基酒的果味产品,但实际销量不佳,“更像是以OEM方式打包给了经销商”。

对此,前述北京消费赛道投资人表示,白酒巨头“扎堆”进军低度酒,一则是白酒进入存量时代后企业转型的探索之举;二则,一定程度上品牌亦希望通过“概念火”“好入口”的低度酒饮吸引年轻群体并留存转化为其主流产品用户,“主意不错,但老牌酒企并不懂年轻人,自然步履维艰”。

孙玮则指出,“长期服务高度白酒消费群体的品牌很难理解一个以35岁以下女性群体为主导的赛道,老牌酒企的固有理念会导致他们在产品、营销等多方面的错配。”

不过,前述经销商则认为虽然不潮、不时尚,但老牌酒企根深蒂固的线下销售模式也让他们拥有着赛道其他“玩家”不具备的优势。

对于当下新晋“选手”们的发展前景,多位受访者均表示,万亿酒饮赛道潜在的结构性变化——消费代际更替和女性消费者的强势购买力势必会为新兴低度酒饮带来崛起的机会;此外,与原有“玩家”相比,当下的入局者背景更为多元,既有受益于流量红利的互联网创业者、也有来自酒饮行业、广告营销领域的年轻从业者,善于使用抖音、小红书、直播带货的他们也比传统品牌更了解年轻人、更容易触达核心消费群体。

谈及对赛道的退出路径和收益预期。英诺天使基金合伙人付利军坦言,虽然IPO是创业者的普遍追求,但酒饮行业也不乏好的并购机会。“其实市场上已有很多优秀的上市公司,如果创业者做得好,将来并购入这些上市企业也是一条不错的发展路径。”

孙玮则对低度酒赛道有着5年内5~10倍的投资回报预期,“从天猫大数据来看,整个低度酒品牌处于井喷早期,保持着非常快的增速,而这还仅是线上数据。”