6月11日,市场关注已久的现金管理类理财产品新规终于正式落地了,银保监会发布了《关于规范现金管理类理财产品管理有关事项的通知》(以下简称“通知”)。

相较于一年半以前出台征求意见稿,正式文件做了两方面的改动,一是在投资集中度方面,将每只现金管理类产品投资于主体信用评级为AAA的同一商业银行的银行存款、同业存单占该产品资产净值的比例,从“合计不得超过10%”调整为“合计不得超过20%”。

二是在过渡期设置方面,比照资管新规过渡期顺延1年的精神,将新规过渡期截止日设定为2022年底,以促进相关业务平稳过渡。

机构测算:现金管理类产品规模或已突破7万亿

《通知》中所指的现金管理类产品是指仅投资于货币市场工具,每个交易日可办理产品份额认购、赎回的银行或理财公司理财产品。

自从资管新规落地以来,现金管理类理财产品凭借着在投资范围、估值方式、期限匹配等方面的诸多优势,成为银行理财净值化转型的重要过渡产品。

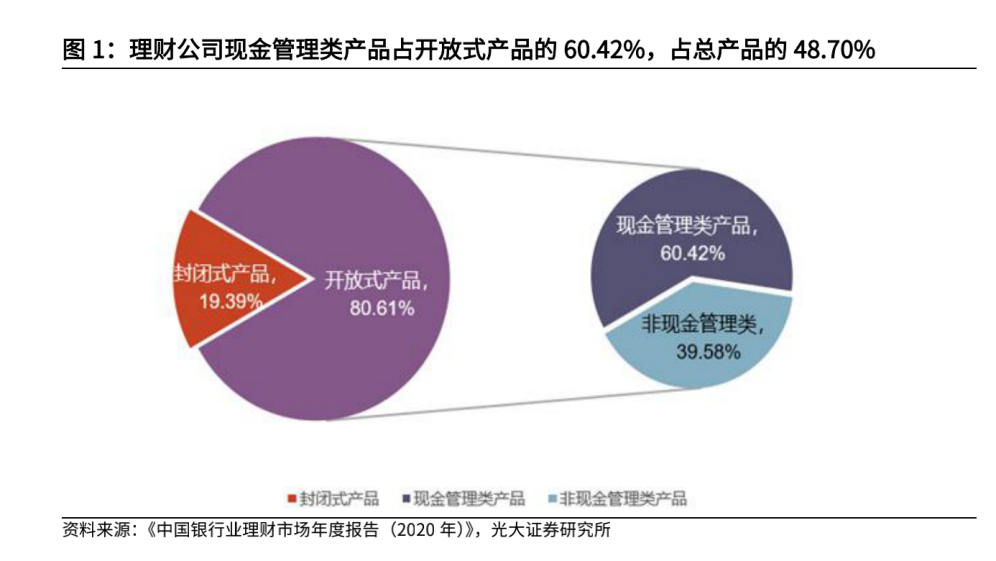

此前中国理财网发布的《中国银行业理财市场年度报告2020》数据显示,截至去年年底,理财公司的现金管理产品规模占开放式产品的60.42%,占总产品比值为48.3%。根据光大证券一份研报的测算,现金管理类产品规模或已突破7万亿。

实际上,在征求意见阶段,市场机构曾提出过扩大投资范围、放宽估值核算规定、降低监管标准等意见。银保监会表示,考虑到不符合资管新规、理财新规要求,并且与货币市场基金监管要求不一致,为维护市场公平竞争、防范监管套利,未予采纳。

在投资范围方面,现金管理类产品可以投资于现金、期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单;剩余期限在397天以内(含397天)的债券、在银行间市场和证券交易所市场发行的资产支持证券;银保监会、中国人民银行认可的其他具有良好流动性的货币市场工具。

此外,现金管理类产品不得投资于股票;可转换债券、可交换债券;以定期存款利率为基准利率的浮动利率债券,已进入最后一个利率调整期的除外;信用等级在AA+以下的债券、资产支持证券;银保监会、中国人民银行禁止投资的其他金融工具。

光大证券分析师王一峰指出,目前现金管理类产品相较于货币基金收益率仍有明显优势,其价差在50~100bp,现金管理产品过去主要通过资产端拉长久期、信用下沉和投资非标等方式来增厚收益,在新规对于组合久期、流动、杠杆集中度、投资范围的约束下,起收益率与货币基金的价差将明显收窄。

一家股份行理财子公司的高管曾向记者透露,《通知》中投资范围的要求对于理财公司来讲可能有两方面的变化,在资产端方面,可能会从原来一些长期性的信用债投资,慢慢地转向短久期的资产,同时,在资产的集中度的新规要求下,每只产品的投资集中度不能超过多少,可能也会带来投资纪律上的一些变化。

该高管表示,在现金管理类征求意见稿出台之后,其实每家资管理财机构都在主动地对照办法去看自己的差距,久期超了多少?集中度有多少没达标?未到期资产期限的差距多大?“其实每家都制定了自己内部的时间表,在逐渐地往那个方向去靠”该高管说道。

现金管理类产品如何进行估值核算?

在估值核算规定方面,《通知》明确了现金管理类产品“摊余成本+影子定价”的估值核算要求,要求银行及理财公司按照公允价值进行影子定价,对摊余成本法计算的资产净值公允性进行评估,并根据影子定价和摊余成本法确定的资产净值之间的偏离程度,采取相应调整措施。

银行方面,同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%。

在理财公司方面,同一理财公司采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其风险准备金月末余额的200倍。

光大证券在研报中指出,当前现金管理类理财占比较高,部分银行或者理财子公司可能由于超限规模不能使用摊余成本法主动压降。

对于规模压降之后的应对措施,一位资深资管业内人士对记者表示,“其实办法很多,目前一些短债类的产品同样也可以满足投资者的需求”。

过渡期到2022年年底

在过渡期安排方面,《通知》充分考虑对机构业务经营和金融市场的潜在影响,合理设置过渡期,比照资管新规过渡期顺延1年的精神,明确过渡期为《通知》施行之日起至2022年底,促进相关业务平稳过渡。

过渡期内,新发行的现金管理类产品应当符合《通知》规定;对于不符合《通知》规定的存量产品,商业银行及理财公司应当按照资管新规、理财新规和《通知》要求实施整改。

过渡期结束之后,商业银行及理财公司不得再发行或者存续不符合《通知》规定的现金管理类产品。对于现金管理类产品持有的存量银行资本补充债券,按照“新老划断”原则允许持有至到期。

上述资管业内人士表示,新规的出台可以看到监管机构对于去杠杆、去通道、去夹层的(政策)方向的明确,哪怕对于市场而言有些阵痛,对于金融机构来说确实也需要把握规规矩矩的主线。

封面图片来源:摄图网