◎2018—2020年,日日顺营收分别为95.9亿元、103.5亿元和140.4亿元,归母净利润分别为2.2亿元、2.7亿元、4.2亿元。

◎2018—2020年,日日顺前五大客户以海尔系、阿里系客户为主,收入占比分别为65.8%、68.3%、57.1%。

◎赵小敏表示:“日日顺脱胎于海尔集团,而海尔集团在物联网、多渠道以及早期制造业方面的布局均形成了一定的自身优势,这为日日顺在供应链服务能力等的深耕上提供了‘土壤’及‘养分’”。

每经记者|王郁彪 每经实习编辑|陈剑锐

日日顺上市之路再进一步。

5月12日,脱胎于海尔集团的日日顺供应链科技股份有限公司(简称“日日顺”)申请创业板IPO获深交所受理,中金公司和招商证券为其保荐机构,拟募资27.7亿元。而此次上市募集资金将用于建设智能物流中心、仓储设备智能化、物流信息系统数字化和智能化建设、“最后一公里”网络触点建设及自营运力提升等项目。

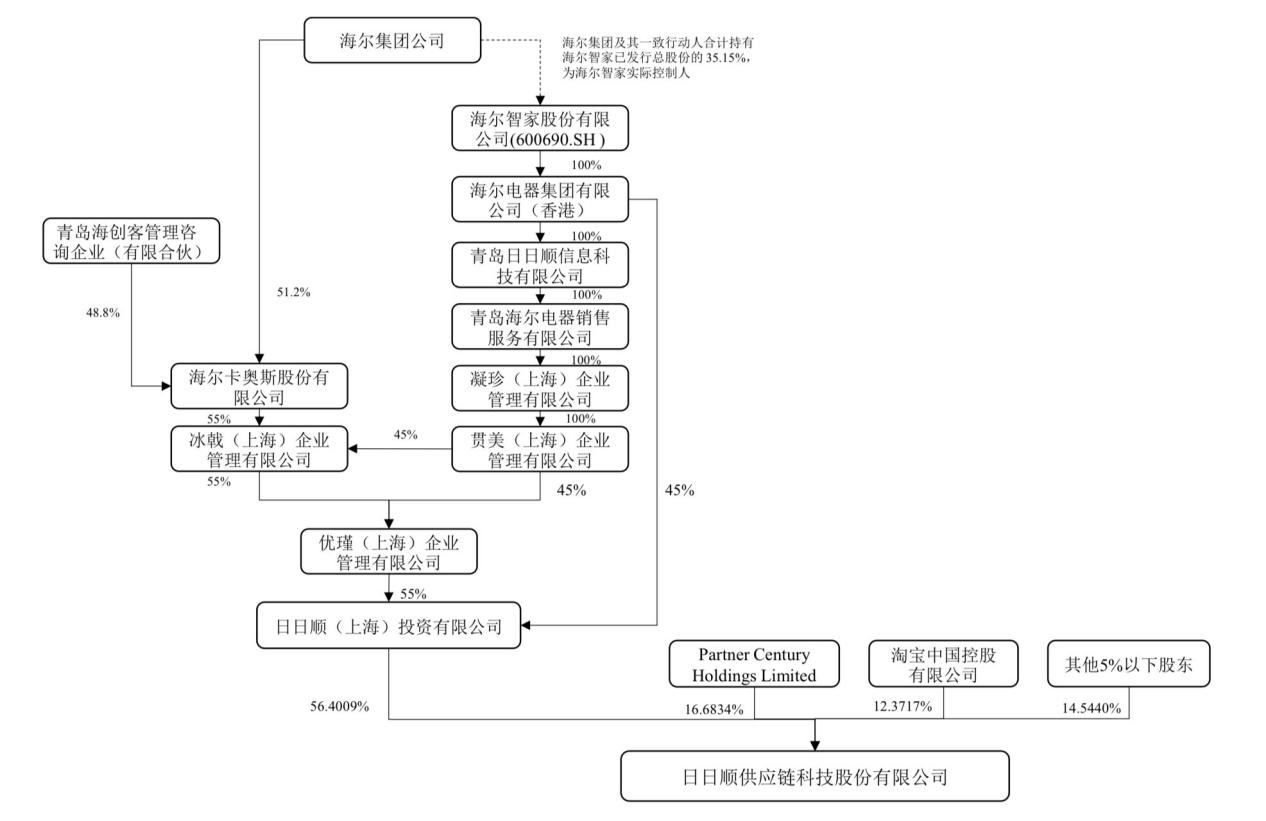

日日顺股权结构

日日顺股权结构

图片来源:日日顺招股书

据其招股说明书(申报稿)显示,日日顺上海投资有限公司持股比例为56.4%,系公司控股股东,海尔集团间接控制日日顺上海投资有限公司,系公司实际控制人。

《每日经济新闻》记者了解到,日日顺营收、净利润近年呈相对稳定的增长态势。招股书显示,2018—2020年,日日顺营收分别为95.9亿元、103.5亿元和140.4亿元,归母净利润分别为2.2亿元、2.7亿元、4.2亿元。2020年全年,日日顺整合运营了916座仓库,调度超过10万辆合作车辆,合作超过6000个送装服务网点,处理了超过4300万票的服务订单。

不过,记者注意到,2018—2020年,日日顺来自关联方海尔系、阿里系业务合计收入占比分别为58.9%、62.5%、48.9%,虽整体呈下降趋势,但占比仍相对较高。脱胎于海尔集团,在供应链服务、大件物流、场景物流等细分领域深耕多年,日日顺在逐渐覆盖多行业头部客户的过程中的确形成了相对较深厚的服务功力。不过,其主营业务背后更大的细分战场,无论哪个,都是前有追兵后有猛虎。

就在5月13日晚,营收主要构成同样是一体化供应链的京东物流披露一季度营收情况,一季度京东物流收入224亿元,同比增长64.1%,而2020年,京东物流营收则达到734亿元,同比增长47.2%,均处于高速增长状态。同时有消息称,京东物流计划5月17至5月21日启动招股,5月28日在港上市。

此外,一个星期前(5月6日),安能物流也刚刚在港交所提交招股书。

记者注意到,日日顺在招股书中“行业主要竞争对手”部分提及了京东物流和安能物流。物流独角兽们纷纷加速奔赴二级市场,可以明确的是,上市绝非终点,物流江湖资本潮涌过后,新的风暴之眼正在袭来。

招股书中,日日顺将自身定义为供应链管理解决方案及场景物流服务提供商,其表示“公司整体依托以数字化为基础的业务运营模式,通过连接优质资源方,并进行有效的管理和调度,实现作业协同,以满足客户和用户对于供应链管理及服务不断迭代的需求”。

具体来看,日日顺主营业务分为供应链服务、运力服务及生态创新服务,供应链服务细分至领域则为消费、制造、国际行业。其中,消费供应链服务收入占比最高,2018—2020年,分别为73.7亿元、83.9亿元、97.4亿元,占总收入比重分别为76.9%、81.1%、69.4%。

所谓消费供应链服务,是针对企业客户在流通环节的供应链需求,输出包含方案设计、仓储布局与管理、运输服务、末端用户配送、安装服务以及逆向物流在内的一体化供应链管理解决方案。

日日顺的企业客户涵盖家电、家居、健身、出行、电商、快消等行业的头部企业,如海尔、天猫、宜家、科勒等国内外知名品牌厂商。

日日顺前五大客户

图片来源:日日顺招股书

记者注意到,2018—2020年,日日顺前五大客户以海尔系、阿里系客户为主,收入占比分别为65.8%、68.3%、57.1%。其中来自关联方海尔系客户的收入占比分别为38.5%、42.0%和33.1%;毛利贡献占比分别为29.8%、45.0%、41.5%。来自关联方阿里系客户的收入占比分别为20.4%、20.4%和、15.8%;毛利贡献占比分别为21.0%、22.6%、21.4%;而包括宜家、科勒、京东在内的其他单个客户收入占比均不超过5%。

相比之下,2018年—2020年,安能物流的前五大客户的收入占比5.7%、4.3%及5.5%,无单一客户占总收入的10%以上。

很明显,日日顺的关联交易占比较高、业务对大客户的依赖较重,招股书亦披露了这一风险。其表示,公司不断拓展非关联方业务,海尔系客户及阿里系客户对公司的收入贡献呈现下降趋势,但业务占比仍然相对较高。而受公司业务扩张速度的影响,公司预计在未来一定时期内仍将存在与海尔系客户及阿里系客户较大规模合作的情形。

快递物流专家赵小敏告诉《每日经济新闻》记者,来源于海尔系、阿里系的大客户收入占相对较高是日日顺无法忽视的现状。但2020年二者占比呈下降趋势,结合近三年相对不错的财务数据指标,日日顺未来上市后仍具备一定的竞争力及市场想象空间。

海尔集团的产业背景为日日顺战略发展注入了供应链管理服务的基因。

招股书显示,按照2020年的收入,日日顺为中国第三大端到端供应链管理服务商,也是当前市场上少有的具备覆盖生产制造、线上线下流通渠道至末端用户场景服务的端到端供应链管理能力的企业。

赵小敏在接受《每日经济新闻》记者采访时也表示,除传统物流运输服务外,日日顺相较于普遍市面上的物流企业而言,具备一定独特性。“日日顺脱胎于海尔集团,而海尔集团在物联网、多渠道以及早期制造业方面的布局均形成了一定的自身优势,这为日日顺在供应链服务能力等的深耕上提供了‘土壤’及‘养分’”。

事实上,侧重向供应链方向转型,也是物流业发展进入新周期的典型特征之一。一方面,电商、无人零售等新零售模式冲击着传统物流模式,零售企业对供应链的要求日益复杂;另一方面,伴随着工业互联网技术的应用,产业链各环节分工日益细化,因此企业对第三方物流和供应链服务提供商的需求强劲。

而细分至端到端供应链管理服务商市场,招股书显示,2020年,中国端到端供应链管理服务商市场规模约1.79万亿元,2016—2020年复合增长率约7.7%。随着经济双循环发展、数字经济持续渗透等带来的供应链管理服务市场需求提升,预计未来五年中国端到端供应链管理服务商市场复合增长率将达到11.9%,至2025年,市场规模约3.14万亿元。

因此也不难发现近几年,具备一定规模的物流企业,往往会通过兼并重组、战略调整、联盟合作等方式向下整合技术及服务能力,以实现横向拓展多元场景、纵向深耕垂直领域以及提升物流综合解决方案的能力,为的就是向更高阶的供应链管理服务提供商转型,并在此过程中驱动市场进一步整合与集中度提升。

“事实上不止是海尔集团及日日顺,包括富士康的准时达、中外运体系,以及与DHL合作后强化供应链服务能力的顺丰、即将登陆港股的一体化供应链解决方案提供商京东物流都在向供应链方向不断深耕。总体而言,这一领域市场空间足够大,其所能容纳的大企业数量也远超传统电商快递市场。”赵小敏进一步补充道。

对于日日顺未来竞争力及战略方向,赵小敏则认为,一方面,其要在服务海尔系、阿里系等消费领域客户的基础上,继续深耕服务能力;另一方面,其是否能将该模式及能力在整个行业内进行复制、落地成功,则是其未来发展一个比较大的看点。

个体企业的发展路径折射了整体物流市场迭代演进的过程,一如行进在风急浪高的海面之上,在新一轮拍打到来之时,掌舵者需要不断调整船帆的方向以求前进。

资本市场之上,包括日日顺、京东物流、安能甚至满帮等一众独角兽企业在内,均加速奔赴二级市场的步伐,谋求规模化。而经过新一轮资本潮涌过后,物流企业的竞争力关键不再仅是依托低价竞争的策略推广基础、单一的物流服务。真正基于互联网、新技术和产业洞见整合上下游资源,提供定制化的解决方案,并实现制造、流通和消费的有效对接,才能创造更高的价值。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。