4月27日,国家统计局公布一季度全国规模以上工业企业利润情况。

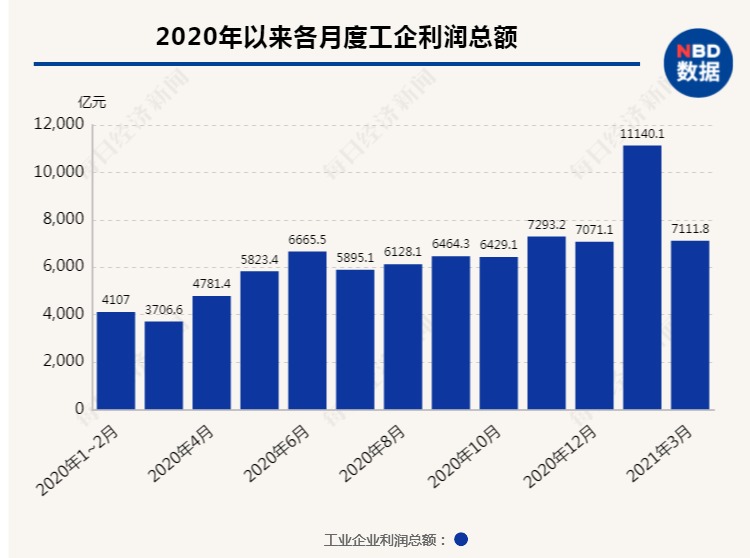

数据显示,今年1~3月份,全国规模以上工业企业实现利润总额18253.8亿元,同比增长1.37倍(按可比口径计算),比2019年1~3月份增长50.2%,两年平均增长22.6%。

在41个工业大类行业中,39个行业利润总额同比增加,1个行业扭亏为盈,1个行业实现减亏。

其中,有16个行业实现利润翻倍增长。比如,汽车制造业利润总额同比增长8.43倍,有色金属冶炼和压延加工业增长4.71倍,黑色金属冶炼和压延加工业增长3.88倍,化学原料和化学制品制造业增长3.43倍。

汽车制造业利润同比增8.43倍

国家统计局数据显示,3月份,规模以上工业企业实现利润7111.8亿元,同比增长92.3%。

各行业利润普遍增长,近四成行业利润翻番。一季度,在41个工业大类行业中,有39个行业利润实现同比增长,增速均达到两位数及以上,1个行业由上年同期亏损转为盈利,1个行业减亏。在利润增长的行业中,有16个行业增速超过100%,占39.0%。与2019年一季度相比,有30个行业实现利润增长,行业增长面达73.2%。

国家统计局工业司高级统计师朱虹表示,在市场需求回暖、出口持续增长、投资稳定恢复等有利因素推动下,汽车制造业利润同比增长8.43倍。

红塔证券研究所首席经济学家李奇霖向《每日经济新闻》记者分析,这次工业企业利润数据当中,上游行业的表现明显好于中下游行业。上游行业的利润总额在大宗商品价格上涨的带动下,继续上行。一季度黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、化学纤维制造业等原材料行业的利润同比增长387.6%、471.0%和596.9%。

朱虹分析,原材料制造业拉动工业利润增长作用明显。一季度,原材料制造业利润同比增长4.34倍,两年平均增长40.7%,比规模以上工业高18.1个百分点。

在大宗商品价格上涨和需求持续回暖等因素带动下,原材料行业利润增速比1~2月份提高88.4个百分点,拉动一季度规模以上工业利润增长51.5个百分点,是拉动作用最强的行业板块。

原材料价格上涨加大企业成本压力

未来工业企业经营情况如何?

朱虹表示,一季度工业企业效益状况延续较快恢复态势,但也要看到,全球疫情走势和国际环境还存在较大不确定性,行业间恢复仍不均衡,特别是原材料价格明显上涨不断加大企业成本压力,工业企业效益恢复基础仍需进一步巩固。

下阶段,要继续保持宏观政策的连续性稳定性,着力补短板、挖潜力、增优势,扩大有效需求,提升发展质效,不断巩固实体经济恢复基础,推动工业经济持续稳定健康发展。

财信证券首席经济学家伍超明预计,工业企业利润有望延续较快恢复态势,但增长速度或趋于放缓。一方面,随着疫情影响受控、疫苗接种范围扩大,国内PPI价格和服务消费大概率有望继续向上修复,对工业利润形成较强支撑;而在另一方面,原材料价格明显上涨将加大中下游企业成本压力,加上出口边际走弱对工业产销形成拖累,工业利润修复空间或已有限。

李奇霖向《每日经济新闻》记者分析,短期内原材料价格上涨的压力依旧比较大,4月大宗商品延续了上涨行情,上海期货交易所(SHFE)铜4月至今已经上涨了8.7%,SHFE螺纹钢上涨9%。4月16日,商务部公布的生产资料价格指数达到104.21,比3月末上行了2.2%,预计4月PPI可能在5.7%左右。大宗商品的持续上涨会对大中小企业以及上中下游企业造成持续的分化,并带动整体企业利润率的下滑,市场需要关注后续企业利润的可持续性。

封面图片来源:新华社