继宁波海运(600798,SH;昨日收盘价4.77元)、浙能电力(600023,SH;昨日收盘价3.88元)之后,浙江省能源集团有限公司(以下简称浙能集团)旗下或将再添一家A股上市公司。

近日,浙江天地环保科技股份有限公司(以下简称天地环保)申报科创板上市文件获得上交所受理,拟通过IPO募集资金16亿元。

天地环保为浙能集团旗下环保综合治理企业,原核心业务聚焦电站大气治理领域的技术开发及工程化应用,2017年9月吸收合并浙江天达环保有限公司(由浙江天达环保股份有限公司整体变更,以下均简称天达环保)全部资产,由此增加了燃煤电厂固体废弃物无害化处理及综合利用业务。2017~2019年,固废处理业务为天地环保贡献了六成左右的毛利润。

《每日经济新闻》记者注意到,天达环保曾在2015年折戟IPO,成为当年重启IPO后首家被否企业。发审委对天达环保提出的疑问涵盖关联方购买固废原材料的合理性、关联交易定价的考量因素与公允性等方面。如今天地环保携“天达环保”闯关科创板,关联交易占比更在天达环保之上,能否改写2015年被否命运仍未可知。

接收IPO被否公司资产

天地环保主要从事大气污染治理业务及固废处理业务,业务范围包括脱硫特许经营、固体废弃物综合利用以及催化剂研发与生产、水处理等。两大主营业务中,固废处理业务基本与天达环保有关。2017年,天达环保100%股权被无偿划转至浙江天地环保科技有限公司(天地环保前身,以下简称天地环保有限),随后被吸收合并。在无偿划转及吸收合并天达环保之前,天地环保有限的核心业务聚焦电站大气治理领域的技术开发及工程化应用。

天达环保曾作为浙能集团旗下环保平台于2015年冲刺IPO,但最终失败,是当年IPO重启后首家被否企业,被否原因均与关联交易问题有关。

按照2015年报送的招股说明书(申报稿)所述,天达环保的固体废弃物主要由为关联企业提供无害化处理服务所取得,原材料包括粉煤灰、脱硫石膏等,可以通过生产线加工,也可以不加工直接销售,形成其主要产品水泥掺合剂、水泥缓凝剂。从2012~2014年的销售情况来看,这两项产品未加工销售数量占比超过70%,未加工销售金额占比则超过50%,两大产品大部分都是未经过加工而直接销售。因此,发审委在否决天达环保IPO时提出疑问:为何关联企业不直接进行此项业务(未加工直接销售),天达环保在此项业务方面是否存在合理性和重大依赖,未加工产品毛利为何大于加工品毛利?

那么,当下的天地环保是否也延续了以上那些问题?目前,天地环保的股权结构简单而集中,持股80%的大股东为浙能集团全资子公司,持股20%的二股东为浙能集团控制的投资基金,这与2015年冲刺IPO时的天达环保有些相似,浙能集团间接持有绝大部分股权。

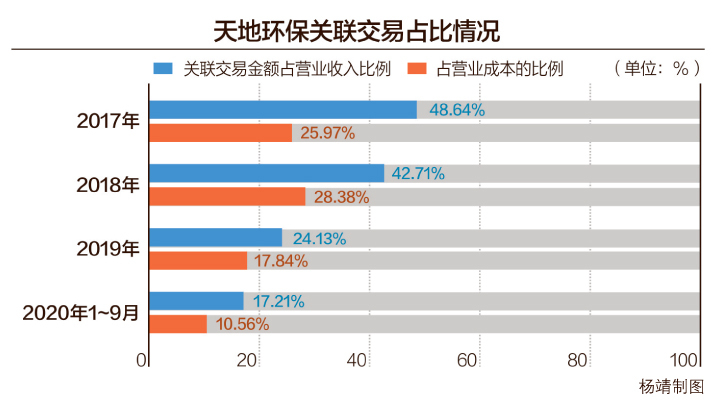

需要注意的是,天地环保对关联方的销售与采购金额仍然较大,关联交易占比甚至比天达环保时期更高。

两家公司的招股说明书(申报稿)显示,2012~2014年,天达环保关联交易金额占主营业务收入比例分别为10.00%、9.06%、9.33%,占主营业务成本比例分别为21.30%、21.10%、19.27%。而在2017~2019年以及2020年1~9月,天地环保关联交易金额占营业收入的比例分别为48.64%、42.71%、24.13%、17.21%,占营业成本的比例分别为25.97%、28.38%、17.84%、10.56%。

记者注意到,在天地环保固废处理业务的主要产品中,没有了天达环保时期的水泥缓凝剂,但水泥掺合剂仍是加工或未加工的主要产品之一,也是销量最大的产品。然而,天地环保没有具体披露水泥掺合剂加工与未加工的销售比例、毛利率等数据,也没有解释关联企业为何不直接进行水泥掺合剂的销售,似乎并没有解答此前发审委对这一业务的相关问题。只是在解释关联交易时,天地环保表示:“公司与关联方之间的交易具有相互依存关系,不构成对控股股东或实际控制人的重大依赖。”

固废处理毛利远高于同行

天地环保的固废处理业务延续了天达环保IPO前的高毛利率,远远高于同行业可比公司。2017~2019年,天地环保固废处理业务毛利率分别为53.52%、61.99%、62.52%,同行业可比公司固废处理业务毛利率平均值分别为41.70%、41.71%、51.64%,各个年度毛利率比同行公司平均值基本多出10个百分点。对此,天地环保解释原因为“公司经营模式的特殊性”,以总包模式的长期固定价格取得固体废弃物,后续生产加工为固废处理产品以市场化价格对外销售,该模式保证了主要原材料供应稳定与采购成本,同时承担产品价格波动风险,因此毛利率较高。

值得一提的是,高迪股份(836775,OC)固废处理业务模式与天地环保较为接近,但毛利率仍远低于天地环保。对此,天地环保分析,近3年高迪股份所处安徽省水泥价格持续低于浙江省水泥价格,此外“高迪股份与其主要供应商华电的承包合同仅签订三年,而公司粉煤灰采购价格在10年合同期内保持稳定……与高风险相匹配的毛利率也更高。”

天地环保所说的10年合同是与关联方浙能电力各电厂签订的,其固废产品所需原材料主要来自关联企业。2017~2019年以及2020年1~9月,天地环保向关联方采购粉煤灰及脱硫石膏等固体废弃物的金额分别为4187.57万元、4597.73万元、1.05亿元、7151.04万元,占同类交易比例分别为99.24%、98.03%、99.21%、98.87%。

粉煤灰等固体废弃物的价格是不断变化的,而天地环保与关联电厂却签订长达10年的合同,从而保持关联交易价格长期固定,这是否符合行业惯例?天地环保未在招股说明书(申报稿)对此说明。

事实上,此前发审委对天达环保从关联企业采购固体废弃物也十分关注,在2015年否决其IPO时,针对其在总包模式下固体废弃物定价的考量因素与特殊性、固体废弃物关联交易定价的公允性、未来关联交易价格的确定机制的合理性及相关业务的可持续性等方面也提出了疑问。

目前天地环保的固废处理业务也是总包模式,主要原材料来源也为关联企业,那么2015年发审委关注的定价问题是否已得到解答?

省外业务拓展并不太顺利

众所周知,关联交易过高一直是企业闯关IPO的不利因素之一。在报告期初期,天地环保的大气治理业务大部分来自关联方,而固废处理业务也与关联燃煤电厂联系较为紧密。为此,天地环保也在采取措施降低关联交易,如新增船舶脱硫系统业务,以及拓展浙江省外非关联客户,所以关联交易占比整体呈下降趋势。

不过,天地环保的浙江省外拓展似乎并不太顺利,省外收入占比在逐年下降。2017~2019年以及2020年1~9月,浙江省外收入分别为3.77亿元、2.57亿元、2.77亿元、1.51亿元,占主营业务收入的比例分别为32.44%、23.39%、14.36%、7.67%,省外收入占比逐年下滑。当然,2019年后省外收入占比下滑,与2019年新增的船舶脱硫收入均为境外收入,导致境内收入占比降低也有一定关系。

此外,天地环保的省外项目还存在重大潜在诉讼情况。2013年3月,天地环保工程(天地环保有限前称)与大唐内蒙古多伦煤化工有限责任公司(以下简称大唐多伦)签订总承包合同,对其进行动力锅炉脱硝改造,合同价格为1.65亿元。该项目已于2014年12月竣工,但由于大唐多伦生产经营情况不良,截至招股说明书(申报稿)签署日,大唐多伦尚欠天地环保4685.31万元未付,后续天地环保可能会对大唐多伦提起诉讼以解决上述工程款纠纷。

记者注意到,浙江省外业务还影响到了天地环保的应收账款回收,截至2020年9月30日,单项计提坏账准备的应收账款涉及5家企业,其中4家为浙江省外企业,1家为境外企业,坏账准备合计5470.63万元。其中计提比例为100%的企业,就是4家省外企业,计提坏账准备金额最多的企业为大唐多伦。在应收账款回收方面,天地环保表示,公司应收款项主要为大型国有企业和知名境外企业,信誉水平和偿债能力较好,发生坏账的可能性较小。

对于IPO相关事宜,3月29日,《每日经济新闻》记者致电天地环保并发送了采访邮件,但截至发稿,尚未获回复。