今年全国两会上,碳达峰、碳中和首次被写入政府工作报告。

作为制造业31个门类中碳排放量最大的行业,在碳达峰、碳中和目标约束下,钢铁行业将面临绕不开的挑战。

“短期不见得就是坏事,长远(看)肯定会是好事。”3月中旬,在与《每日经济新闻》记者交流时,对于减碳可能造成的影响,一位钢企高层人士如是判断。

数据来源:Wind杨靖制图

在钢铁行业力争2025年率先实现碳达峰的目标下,作为“十四五”开局之年的2021年,“钢铁行业压减产量将大概率实现、行业产能周期基本结束”的共识也已达成,这也让产能不再是钢铁盈利之殇。

与此同时,与“减碳”有关的连锁反应也将发生。多位业内资深研究人士向记者表示,钢铁产能周期结束后,行业兼并重组将加速,集中度提升后将大大提高龙头企业对上下游的议价权,有效传导成本压力,提高业绩稳定性。

面对如此重要的话题,资本市场自然也不会缺席,在之前市场整体调整的背景下,“碳中和”主题却持续受资金关注。低迷多年后,钢铁板块如今屡屡登上A股的板块涨幅榜首位。

钢铁行业减排更为迫切

作为国内某知名券商的研究员,阔别钢铁领域已经5年的赵明(化名),在牛年春节后突然重拾老本行。

在过去的2020年中,我国粗钢产量首次突破10亿吨大关,同比增长5.2%至10.53亿吨。进入农历牛年之后,在需求的拉动下,钢铁产量还在继续向上。中钢协数据显示,2021年2月下旬,粗钢日均产量231.95万吨,环比增长0.85%,同比增长14.07%,2月下旬粗钢日均产量再创历史新高。

不过,让赵明“重拾”钢铁的原因,其实与产品本身无关,更多源于一个概念。这个与“减碳”有关的概念的推行,短期其实可能还会对钢铁产能的释放形成打压,但对产业的将来来说,却是一个大机会。

2020年下半年以来,碳达峰、碳中和被频繁提起,二者都与“减碳”有关,而钢铁则是所有被列入的制造业门类中,排放二氧化碳最多的一个行业。

钢铁产量的提高,也让这个行业的减碳任务愈发艰巨。世界钢铁协会统计数据显示,全球平均每生产1吨钢会排放1.8吨二氧化碳。根据冶金工业规划院测算,我国钢铁行业碳排放量占制造业整体碳排放量的18%左右,是碳排放量最高的工业门类。

在兰格钢铁研究中心主任王国清看来,向低碳转型中,钢铁行业无疑也是通过碳减排实现碳中和的重点管控行业,以及落实碳减排目标任务的重要责任主体。

2020年最后一天,工信部原材料工业司发布《关于推动钢铁工业高质量发展的指导意见》(征求意见稿),钢铁行业要力争2025年率先实现碳排放达峰,能源消耗总量和强度均降低5%以上。

相比于2025年达峰的提法,钢铁企业控制住碳排放总量的工作更为紧迫。

《每日经济新闻》记者梳理发现,在包括宝武集团、河钢集团、鞍钢集团、山钢集团、太钢集团、包钢集团等多家钢铁企业公布的2021年经营计划中,碳达峰、碳中和无一例外都成了关键词。

国泰君安证券认为,结合工信部及各省份碳达峰规划看,钢铁行业将会成为率先受碳达峰影响的行业。在碳中和背景下,我国钢铁行业或已在2020年达到产量峰值,未来钢铁行业产量或将逐渐下台阶。

不过,产量的下降,对钢铁行业不见得是坏事一件。在赵明看来,这反而成了钢铁多年不遇的一个大机会,在“十四五”期间,钢铁需求大概率饱和,但龙头公司对上下游议价能力将提升,困扰行业多年的产业结构也将进一步得到优化。

产业结构调整带来机遇

5年前,赵明“抛弃”钢铁时,这个行业正在严冬中难以自拔,题材、概念的缺失,让赵明甚至半年没有写出一份研报。而进入2021年以来,因为与上市钢企交流的线上、线下会议过多,赵明有点“选择恐惧症”了。

在他看来,频繁的调研,恰恰折射出钢铁股成为“香饽饽”的现实。Wind数据显示,2021年以来,首钢股份、华菱钢铁、广大特材、鞍钢股份、永兴材料、中信特钢等钢铁类上市公司均受到机构调研。

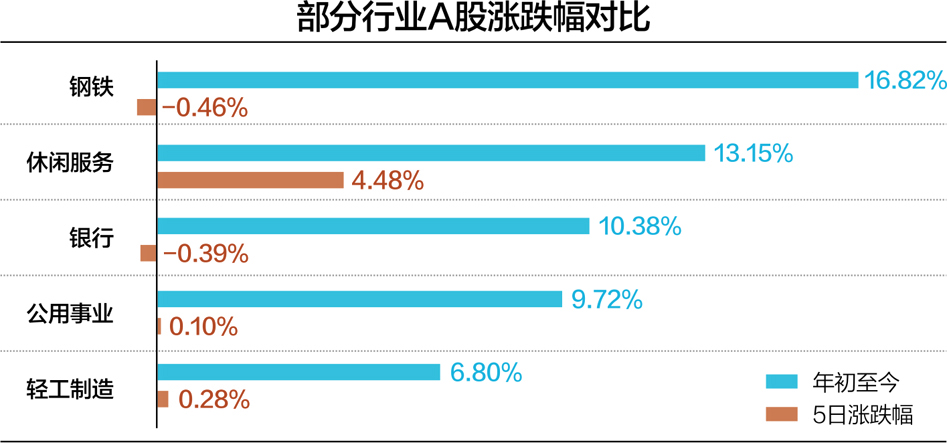

频繁调研的背后,则是钢铁板块的热火朝天。Wind数据显示,年初至3月30日,板块涨幅已达16.82%。国泰君安认为,碳中和背景下,2021年钢铁行业或出现供需缺口。长期看,行业二十年产能扩张大周期基本结束,钢铁行业正站在新繁荣的起点,板块迎来了重要投资机会。

“我的钢铁网”资讯总监徐向春向《每日经济新闻》记者表示:全国两会前后,钢铁股一波大涨,这很大程度上与碳达峰有关。实现碳达峰目标就要控制钢铁产量,但钢铁的需求还是有所增加的,供需偏紧的预期也成了二级市场炒作的逻辑。

在赵明看来,如果说2020年下半年以来新能源车、光伏的持续暴涨是“碳中和”主题的预演,近期钢铁、有色、化工、建材、环保等板块题材持续大涨,可以说是“碳中和”主题的继续深化。

相比于二级市场炒作的逻辑,钢铁产业结构的调整所带来的机遇,可能更加持久。国泰君安证券的研报认为,碳中和是工业品未来5~10年的重大主题,钢铁行业碳排放占全国总量的18%,压减粗钢产量、调整生产结构势在必行。

不过,钢铁产量触顶后并非必然立即进入下降通道。徐向春认为,在未来的10多年里,中国钢铁产量见顶之后不会出现趋势性下降,而将在顶部区间波动,粗钢产量将以10亿吨为轴心上下波动。

国泰君安认为,结合工信部表态2021年压减钢铁产量的表述来看,2021年粗钢产量大概率同比下降,钢铁行业产能周期在2021年基本结束,产能不再是钢铁盈利之殇,行业业绩稳定性将稳步提升。

产能周期的结束、产业结构的转变,可能让今后的钢铁行业更加另类:碳中和背景下,优选高性能特钢、减少钢材用量或将成为趋势,特钢需求或逐渐上升。

国泰君安认为,我国钢铁行业的粗犷发展期已经结束,行业势必走上精细化、高附加值的产品升级道路。经济增速的换挡对应着制造业的转型升级,而高端制造将拉动我国优特钢的需求。

根据中国特钢企业协会数据,2019年国内特钢企业合计特钢粗钢产量为1.29亿吨,占总粗钢产量的15.3%;而根据日本钢铁联盟JISF数据,2019年日本特钢产量占比达到22.94%。

王国清向《每日经济新闻》记者表示,与发达国家相比,国内特钢行业存在着集中度低、合金化程度低、高附加值产品比重低等现状。这意味着国内钢铁行业仍存在发展潜力,特钢占比还有较大提升空间。

对A股市场来说,任何一点风吹草动,都可能让相关概念股火上一把。钢铁板块也在近期站上了风口,截至3月26日收盘,申万一级钢铁板块的35只股票中,有28只实现区间上涨,占比为80%。

对于钢铁股后期表现,东吴证券认为,短期产量外,“碳达峰、碳中和”大概率中期压制钢铁供给,预计钢铁板块将迎来估值、业绩双升局面,板块迎来系统性机会。