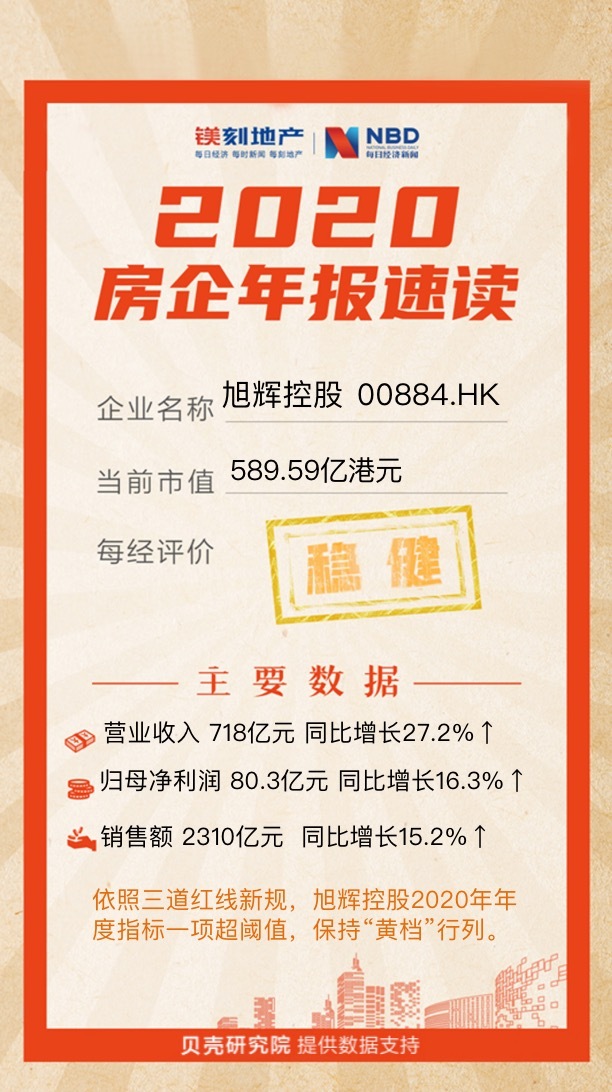

3月25日午间,旭辉控股(0884.HK)发布2020年度业绩公告显示,期内实现营业收入约718.0亿元,同比增长约27.2%;公司毛利约为156.1亿元,较去年增长约10.6%;毛利率(经调整以撇除因若干项目财务并表成为本集团附属公司的会计处理影响)为25.1%,同比减少4.6%;核心净利润率约为11.2%,同比减少1.0%;归属公司拥有人净利润约80.3亿元,同比增长16.3%。

报告期内,旭辉控股实现合同销售约2310亿元,较2019年增长约15.2%。

截至2020年末,旭辉控股现金及银行结余(包含受限制现金)约为511.5亿元,同比下降约13.3%;其中非受限制现金为510.5亿元,同比减少12.8%。

旭辉控股报告期内新增首购60余个项目,约1310万平方米,土地收购金额约915亿元,其中集团年内权益收购成本约7001元/平方米。报告期内,旭辉控股通过多元化渠道新增土储占总新增土储一半以上,本着不拿地王的战略储备原则,聚焦一二线及强三线城市,多渠道锁定大规模多期开发地块。截至2020年末,旭辉控股联同合营公司与联营公司总土储面积约5650万平方米。

根据贝壳研究院统计,依照“三道红线”融资新规,旭辉控股剔除预收款后的资产负债率为72.5%,较上年同期下降约2.3个百分点仍超出阈值;净负债率为64.0%,较2019年同期下降约1.6个百分点;非受限现金短债比为2.73,较上年同期提升约0.63。由此旭辉控股2020年年度指标一项超阈值,保持“黄档”行列。

(说明:每经年报速读中批露的净负债率是国家规定的“三道红线”的一条,基本概念是:净负债率=有息负债-货币现金/合并权益。根据这个定义,我们选择了贝壳研究院的计算公式:净负债率=(短期借款+一年内到期的长期负债+长期借款-货币资金)/合并权益,其中,货币资金指非受限资金。)

封面图片来源:每经制图