重疾险新旧切换,是这一保险细分市场十多年来最重大的事件,也将影响未来若干年的重疾险市场。

去年11月,保险行业修订发布了两项新规范,一是2020版行业重大疾病定义使用规范,二是2020版重疾经验发生率表。前者影响产品保障范围,后者影响定价。在修订前,这两项对应的旧规范已经分别使用了13年和7年,有些内容已经不再适用,为了更加符合当前医疗技术发展、行业实践和消费者需求,同步进行了修订。

2月1日起,随着旧产品全面停售,保险公司过去几个月来紧锣密鼓研发的新重疾险终于登场。在业内看来,新旧重疾险的切换时点恰处“开门红”时期,且新产品推出将奠定今后数年的基础,因此各家保险公司的新品推出既积极又严谨。

依照新规,新产品的主要变化体现在保障范围进一步拓展和赔付条件更为合理。首批面世的各大险企拳头产品成色到底怎样?

人民视觉图

大公司新品降价2%~6%

2020年11月5日,《重大疾病保险的疾病定义使用规范(2020年修订版)》正式发布,自2021年2月1日起签订的重大疾病保险合同均应符合新规范。

此次新定义之前,保险行业的重疾险产品均是参照2007年中国保险行业协会与中国医师协会联合发布的《重大疾病保险的疾病定义使用规范》(以下简称“旧规范”)设计制定的。彼时,健康险保费是380亿元,至2020年修订重疾定义之际,健康保险费已经突破8000亿元大关。目前,重疾险在健康险业务总保费中占比近60%。

与2007年前相比,历经十余年快速发展的重疾险早已今非昔比。产品类型丰富、创新程度较高,是市场对这一领域的普遍认知。2007年至2018年,重疾险产品达3000余款,累计承保近2亿人次,累计赔付约180万人次,赔付金额超过1000亿元。

新篇章的启奏,无疑将奠定今后数年的基础。据悉,本轮修订从2018年开始,历时3年,经过3轮论证,11家三甲医院、185家公司参与,收集300余条意见,从医学和风险方面作做了充分论证。而基于“新重疾定义”和“新重疾表”的新重疾险产品的推出也并不容易,3个月的过渡期内,各大险企的新品迟迟未现。

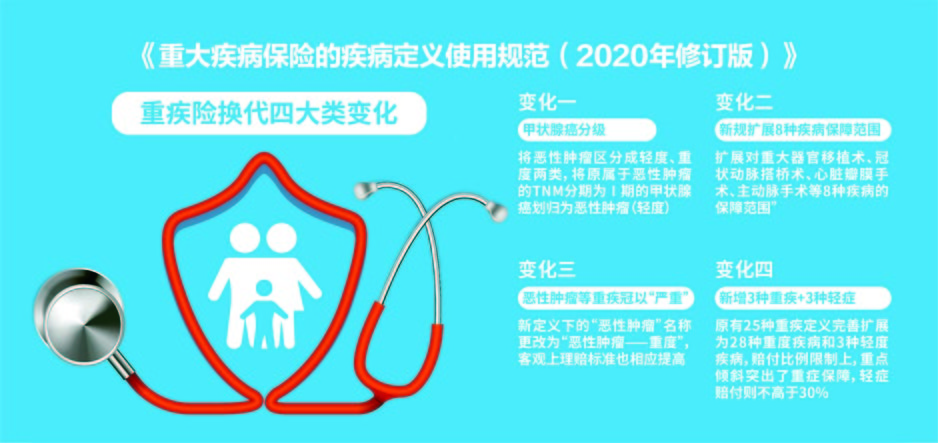

《每日经济新闻》记者梳理新旧定义时注意到,修订内容差异主要体现在以下几大变化。

一是以恶性肿瘤为代表的重大疾病分级,典型如“恶性肿瘤”名称更改为“恶性肿瘤——重度”,分级后部分视为轻度,依据新定义,原位癌既不是重疾,也不属轻症;

二是新规扩展8种疾病保障范围,典型如放宽冠状动脉搭桥术赔付条件——取消了原定义规定的必须“实施了开胸”这一限定条件,代之以“实施了切开心包”;

三是将原有25种重疾定义(6种必保+19种可保)完善扩展为28种重度疾病和3种轻度疾病,在赔付比例上,有轻度疾病赔付不超30%的限制。

在上市险企中,平安、太保2月份新定义重疾险浮出水面。作为平安人寿保障旗舰产品,平安福2020升级为平安福2021后,保障升级体现为:重疾病种由原来的100种扩展至120种;轻症赔付次数由原来最高3次提升至最高6次,增加了20种中症,赔付比例是50%保额。

不过,虽然新定义下轻症赔付比例有不超过30%的限制,但平安福2021仍延续了旧产品轻症赔付20%的设定;在增加20种中症的基础上,轻症病种的种类由原来的50种减少至40种。

在增加中症保障的同时,平安福2021保险责任也增加了中症涨保额的部分。若客户在70周岁的保单周年日前不幸罹患轻症或中症,最高可分别增加相当于基本保额60%或20%的额外身故和重疾保险金。如客户达成约定运动目标,最高可增加相当于基本保额10%的额外重疾和身故保险金,这延续了旧产品的规定。

测算保费结果显示:30岁男性选择“保额50万,保终身,20年交”方案下,上述新产品对应保费为14550元/年,较旧产品保费降低约5%;同样方案下,女性保费测算结果为13600元/年,较旧产品保费降低约4%。

另一家上市险企太保则推出了新定义的金典人生。与旧定义产品太保金福双禄作对比,保障的升级部分体现为:重疾病种由原来的105种扩展至120种;轻症病种由原来的55种扩展至60种,同时赔付次数由原来最高3次提升至最高5次,但赔付的比例仍维持原来的20%不变。

值得一提的是,与竞品相比,作为新产品的金典人生仍然存在中症保障缺失的问题,但突出之处是增加了6种前症,赔付比例是10%保额。

特定疾病增加保额是太保产品的一大特色:新定义金典人生是20种成人特定重疾额外赔100%保额;旧产品金福双禄规定,老人特定疾病额外赔100%保额(61岁后),特定疾病失能保险金额外赔100%保额(年满18岁未满61岁)。此外,新定义产品延续特定疾病额外赔20%保额的特点,特定疾病种类由55种扩展至60种。

测算保费结果显示:30岁男性选择“保额50万,保终身,20年交”方案下,上述新产品对应保费为15364元/年,由于新产品金典人生缴费期间为19年,简单计算20年对应所交保费较旧产品保费降低约6%;同样方案下,女性保费测算结果为15026元/年,折算20年对应所交保费较旧产品保费降低约2%。

综上,《每日经济新闻》记者测评发现,平安、太保新产品对30岁年龄人群的费率较旧产品下降了2%~6%,同时病种、赔付次数等保障范围上有明显扩容。值得一提的是,产品的实际报价依不同年龄阶段、性别等因素有所差异。

各家亮点槽点浮出水面

2020年末、2021年初,在新旧重疾险切换的过渡期内,各家险企纷纷打出了“择优理赔”的概念,人为营销效应让旧重疾险关注度暴涨,一些二、三线保险公司成为销售主力军。

随着重疾新定义时代到来,重疾险打“价格战”的现象将得到明显遏制。一位保险精算人士对《每日经济新闻》记者指出:老定义下互联网网红重疾险多是在再保险公司报价(发生率)基础上打折后定价,甚至有的公司采取无再保的方式定价。在新重疾定义实施后,很多激进定价的小公司因偿付能力等因素的影响,很难做打折定价,反而导致费率有一定的上浮。其认为,重疾新定义时代,差异化的竞争策略将得以更多的呈现。

以平安人寿的产品策略为例,在推出新产品的同时,升级老产品,形成覆盖不同客群的产品体系——高端系列平安六福;中端系列旗舰产品平安福21、守护百分百;以及基础端系列鑫福星。

《每日经济新闻》记者了解到,在几大上市险企中,人保寿险在微保平台推出了人保微医保终身重疾险,与平安福2021、太保金典人生形成对标。在中型险企中,友邦推出的“友如意”重大疾病保险系列,在保障内容、保障期限、保障额度等方面的模块化设计吸引市场关注,在测评中,记者选取了保险责任较为接近的友如意顺心版计划B。

测评结论如下:1.太保金典人生等待期最长(180天),其余三款产品等待期均为90天。相比其他三款产品,太保金典人生的投保年龄范围更宽泛,56岁~65岁人群也可以购买。

2.微医保终身重疾险轻症赔付比例最高,设置30%轻症赔付上限,但赔付种类和次数在竞品中不占优势。同时,微医保相比竞品明显缺少中症保障。

3.太保金典人生也缺少中症责任,但包含6种前症,赔付比例为10%保额。平安福2021中症赔付比例50%保额最高,友如意顺心版中症赔付次数最多,为5次。四款产品均可选轻症、中症豁免保费。

4.微医保终身重疾险身故责任为累计已交保费,其余三款产品均为100%保额。

5.平安福2021、金典人生、友如意顺心版在保障升级方面均有相关条款。平安福2021包含轻症/中症额外给付保险金和运动涨保额,太保金典人生包含20种成人特定重疾额外赔100%保额,友如意顺心版条款包含运动涨保额,达到相应标准最高可增50%保额。

测算保费结果显示:30岁客户选择“保额50万,保终身,20年交”方案下,平安福2021和金典人生报价基本持平,微医保终身重疾险平台报价是男性1595元/月,女性1348元/月,换算成年交保费分别为19140/年和16176/年,相对价格较高。