曾经的新三板“羊奶第一股”红星美羚,如今欲转战A股创业板。

红星美羚招股说明书(以下简称招股书)显示,公司主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,也是国内最早生产羊乳粉的企业。公司地处“奶山羊之乡”“中国羊乳之都”陕西省渭南市富平县。

此次IPO是红星美羚2018年终止新三板挂牌后再次向资本市场冲刺。深交所官网显示,目前红星美羚处于已问询状态。

值得注意的是,作为一家食品生产企业,红星美羚曾多次因为产品违规被相关部门点名或者处罚;此外,公司昔日第一大客户如今摇身变成公司的竞争对手。

视觉中国图 刘红梅制图

公司曾在新三板挂牌

红星美羚主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,公司产品包括婴幼儿配方乳粉、儿童及成人乳粉等。公司控股股东为王宝印,实际控制人为王宝印、王惠茹(王宝印之配偶)、王保安(王宝印之弟)和王立君(王宝印之女)。

2015年8月,红星美羚曾在新三板挂牌,但2018年4月,红星美羚终止在新三板挂牌。

《每日经济新闻》记者注意到,近年来红星美羚曾多次因为产品违反相关标准或规定被相关部门公示甚至处罚。

据红星美羚2019年6月版本的招股书,2016年2月25日,渭南市食品药品监督管理委员会出具《行政处罚事先告知书》,决定对公司生(产)的多养慧养悦婴儿配方羊奶粉(1段)检出泛酸不符合产品包装标签明示值的行为处以没收违法所得778.32元并处以货值金额2倍的罚款52224元。

2015年11月17日,国家食品药品监督管理总局公布了《关于12批次婴幼儿配方乳粉不合格的通告》,红星美羚产品名列其中。

红星美羚曾经发布说明公告称,经排查生产相关记录,确定此次不合格属偶然设备故障造成,不涉及公司其他批次产品,“包装机控制粉仓下粉装置的一个电磁阀故障,导致上工序残留20kg左右较大婴儿配方奶粉混入该批次,造成该批次部分产品蛋白质超出国家标准上限0.09g/100KJ”。

此外,2015年8月,红星美羚也曾因产品“锰不符合产品包装标签明示值”被公示。

就相关问题,2020年6月份,证监会进行了问询。证监会称,发行人报告期内曾因配方奶粉食品添加剂与其标签所载明的内容不符而受到处罚,说明发行人的整改是否到位,是否存在其他因食品质量安全不符合相关法律法规规定、国家或行业标准等而受到处罚的情形等。

近日,《每日经济新闻》记者就相关问题致电红星美羚并发送了采访邮件,公司回复称,公司在原材料采购、食品检测、生产及添加剂添加、储存、运输、保管等生产经营各个环节已经建立了相应产品质量及食品安全的内部控制制度并能得到有效执行。同时,对于食品安全突发事件,公司建立了《食品安全事故处理制度》等有效的应对机制。

前五大客户并不稳定

根据红星美羚最新招股书,2017~2019年和2020年1~9月,公司的营业收入分别为26138.20万元、31433.33万元、34155.40万元、19321.72万元,归属于母公司股东的净利润分别为4005.97万元、4140.49万元、4488.77万元、2108.17万元。

看起来稳定增长的业绩背后,却存在隐忧。据披露,红星美羚曾出现“刷单”情形。具体来说,自2017年起,红星美羚为开拓线上消费客户群体,与国内知名电商平台合作开设直营店铺并自主运营。因电子商务业务竞争加剧,公司为提电商平台网店排名及好评率、并配合相应的引流需求,2018年6月进行了排名推广行为,俗称“刷单”,金额共计300万元。

监管部门就相关事项也进行了问询,要求公司结合报告期内存在刷单情形、平台推广费较低等情况,补充披露电商平台销售收入的真实性等。

红星美羚还面临大客户波动的情况。2017~2019年和2020年1~9月,红星美羚前五大客户销售收入占总收入之比分别为35.86%、44.36%、25.11%、23.04%,2019年起前五大客户收入占比下降明显。

《每日经济新闻》记者还注意到,公司昔日第一大客户无锡舍得生物科技有限公司(以下简称无锡舍得生物)并没有出现在2019年和2020年前9个月的前五大客户名单中。公开数据显示,2017年和2018年,无锡舍得生物均为红星美羚第一大客户,销售收入对应公司销售额占比分别为18.47%、27.48%。

近日,《每日经济新闻》记者就相关问题向红星美羚提出了疑问。公司回复称,报告期内,公司业务规模不断扩大,销售收入稳步增长。2017至2019年度,营业收入的年均复合增长率为14.31%,不存在依赖大客户的情况。

不过,红星美羚招股书中也提示风险称,报告期内,公司存在对前五大客户的销售收入占当期营业收入的比例较高的情形,如果未来公司的重要客户发生流失或需求变动,将对公司的收入和利润水平产生较大影响。

值得注意的是,无锡舍得生物甚至摇身一变成为公司的竞争对手。最新招股书显示,无锡舍得生物的实际控制人汪双双配偶之父徐长城从下游渠道经销向上游生产制造拓展,控制了与发行人同一地域的羊乳生产加工企业陕西圣唐乳业有限公司,双方并因此于2019年起不再合作。

红星美羚还表示,由于双方在采购端、销售端均形成实质性竞争关系,若圣唐乳业凭借徐长城固有的销售渠道优势,精练内功,快速发展,则存在抢占发行人市场份额,影响发行人业绩的不利风险。

无锡舍得生物与红星美羚的纠葛还不止这些。根据披露,无锡舍得生物曾与红星美羚达成口头入股协议但并未向发行人实际投资入股。而监管部门也就此进行了问询,同时还要求公司说明目前红星美羚股东中是否存在为无锡舍得生物实际控制人代持股份情形、前期与无锡舍得生物大量合作以及2019年终止合作理由的合理性、无锡舍得生物历史股东王胜利与同发行人发生资金拆借的王胜利是否同一人等。

产能利用率逐年下降

根据红星美羚最新招股书,公司计划募资3.14亿元,其中1.6亿元将用于建设奶山羊产业化二期项目。该项目产品为羊乳粉,包含婴幼儿配方羊乳粉和调制羊乳粉,项目达产后总设计加工能力为年产1万吨羊乳粉。

截至2019年末,红星美羚羊乳制品产成品设计产能为4320吨。也就是说,新增的1万吨羊乳粉产能,将是现有产能的2倍多。

事实上,从产能利用率来看,红星美羚2017~2019年以及2020年前9个月产能利用率持续下滑。至2019年和2020年前9个月,公司产能利用率仅74.07%和57.30%。

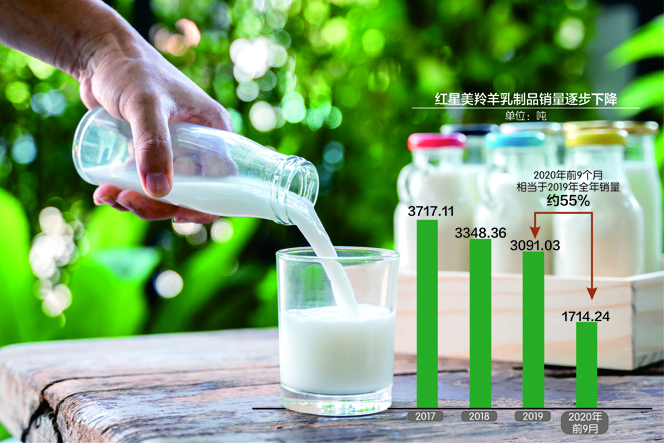

而从销量来看,公司2017~2019年羊乳制品销量逐步下降,销量分别为3717.11吨、3348.36吨、3091.03吨。2020年前9个月销量仅1714.24吨,相当于2019年全年销量的约55%。

为何在这种情况下,红星美羚仍然坚持扩产,公司未来如何消化新增产能?就销量下滑来说,红星美羚向《每日经济新闻》记者回复称,销量下降主要系2018年公司婴幼儿配方乳粉注册制过渡期导致的短期性、阶段性的产品空档期,以及受2019年公司主动调整成人乳粉客户结构及向婴幼儿配方乳粉倾斜影响。

红星美羚还表示,公司经过近些年快速发展,产品分类越来越丰富和细化,中高端产品比例不断上升,同时生产规模也在逐渐扩大,工艺技术也在逐步升级。本次募投项目的建设正是为满足公司丰富产品结构、增加产品品类、扩大生产规模的要求,也顺应了消费者对羊乳制品日益增长的需求,为公司实现跨越式发展奠定了坚实基础。

不过,红星美羚招股书也提示了产能扩大导致的市场销售风险。公司称:“如果行业竞争格局出现较大变化,或者未来出现不利的市场环境变化,或者目标市场的开拓不能达到既定目标,募集资金项目的收益存在达不到预期的风险。”

对于红星美羚来说,还有一项问题是公司的现金流波动。根据红星美羚最新招股书,2017~2019年以及2020年前9个月,公司经营活动产生的现金流量净额分别为7339.27万元、-6026.38万元、5607.46万元和-2810.41万元。2020年前三季度现金流净额出现转负现象。

就此,红星美羚表示,2020年1~9月经营活动产生的现金流量净额较低系因为疫情影响,采购量增大所致。报告期内,公司销售回款情况较好,经营活动获取现金能力较强。