◎一家有索道业务的旅游类上市公司内部人士表示,目前行业内部分企业不幸破产或倒闭重组,出现了很多资源标的,这也是开发拓展的合适时机。

◎对于以索道作为主营业务的A股公司来说,外部环境好,其他业务锦上添花,外部环境不好,其他业务拖后腿。

◎北京联合大学在线旅游研究中心主任杨彦锋称,有索道这一优质资产作为基础,在当前金融创新大环境下,企业与金融机构进行融资合作也相对比较容易,这也是许多景区愿意上马索道项目的原因之一。

每经记者|张海妮 陈晴 吴治邦 每经编辑|汤辉

当你乘坐索道云中漫步,俯瞰脚下美景时,可曾想到,索道就是一些A股上市公司的主要资产之一。1月8日,鄂旅股份(湖北省鄂旅投旅游发展股份有限公司)披露了招股书(申报稿),公司的主营业务是索道,募资新建项目仍是索道。索道真那么香吗?

鄂旅股份主营客运索道和旅客转运业务,其中索道业务营业收入占比在七成左右。

说到公司的索道业务,可以用“2+2”来概括:前一个“2”是两条在运营的索道——恩施大峡谷景区索道和九宫山石龙峡索道;后一个“2”是公司募资拟建设的索道——恩施大峡谷女儿湖景区客运索道、恩施清江红花峡客运索道,二者的总投资额为3.94亿元,运营时长均约为48年。

九宫山石龙峡索道。图片来源:鄂旅股份招股书(申报稿)

清江红花峡索道项目计算期为12年,其中建设期2年,运营期10年。项目建设完成后,将增加年均营业收入2751.84万元,年均利润总额1656.69万元,年均净利润为1408.18万元。

女儿湖景区客运索道项目计算期为12年,其中建设期2年,运营期10年。项目建设完成后,将增加年均营业收入7298.89万元,年均利润总额4388.84万元,年均净利润为3730.52万元。

根据招股书(申报稿),一旦上述两个项目完工,鄂旅股份将以3.94亿元的投入,换来1亿元的年营收、5138.7万元的年净利润。

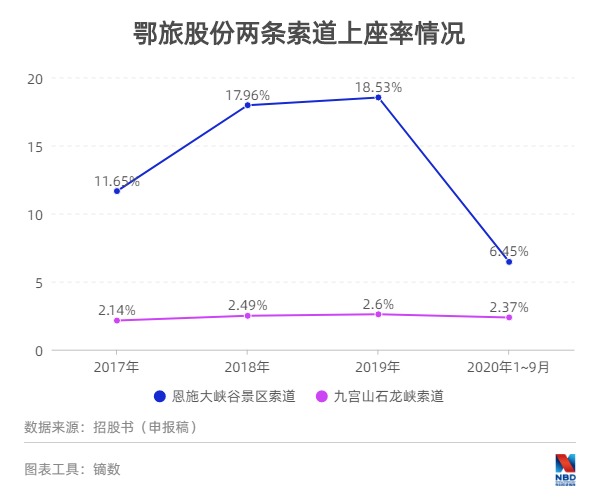

其实,就公司现在正在运营的两条索道而言,上座率并不高。

在营两条索道的上座率并不高,为何募投项目仍要选择新建索道?

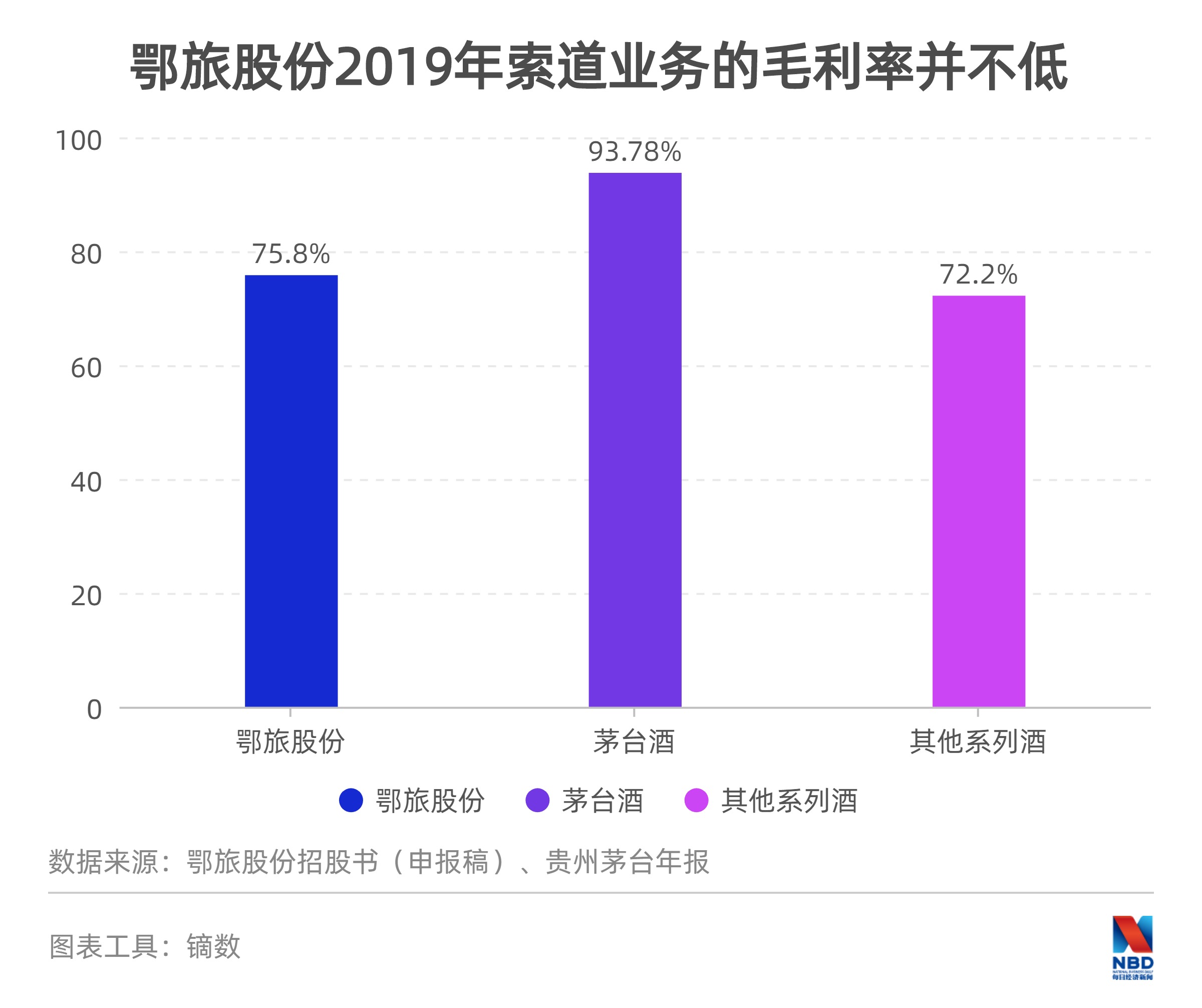

这就不得不提鄂旅股份索道业务的高毛利率。到底有多高?拿贵州茅台来比吧,虽然不及“茅台酒”的毛利率,但跟“其他系列酒”基本相当。

对于部分索道上座率低,结合疫情,易观分析旅游健康行业分析师吉之莹认为主要有两方面原因:一方面是为了疫情防范,避免游客大量聚集增加疫情传播风险,规定景区游客接待量不超过最大承载量的75%,这对索道上座率也产生了影响;另一方面,部分网红景点高空索道坠落事件,降低了游客对其的安全信任度。

吉之莹建议,索道建设发展方面也应考虑景区实际情况,包括景区是否需要索道业务(一般多为山岳风景型景区)。同时需要在不影响景区生态的前提下,注意合理布局规划,同时也需要注意基本的安全管理运营,提升服务水平、风险防控。

对于鄂旅股份募投资金拟用于新建索道项目等事宜,《每日经济新闻》记者联系了公司董秘,对方回复称,因公司尚处于反馈意见阶段,所有信息请以公开披露为准,后续有反馈意见后会有正式答复。

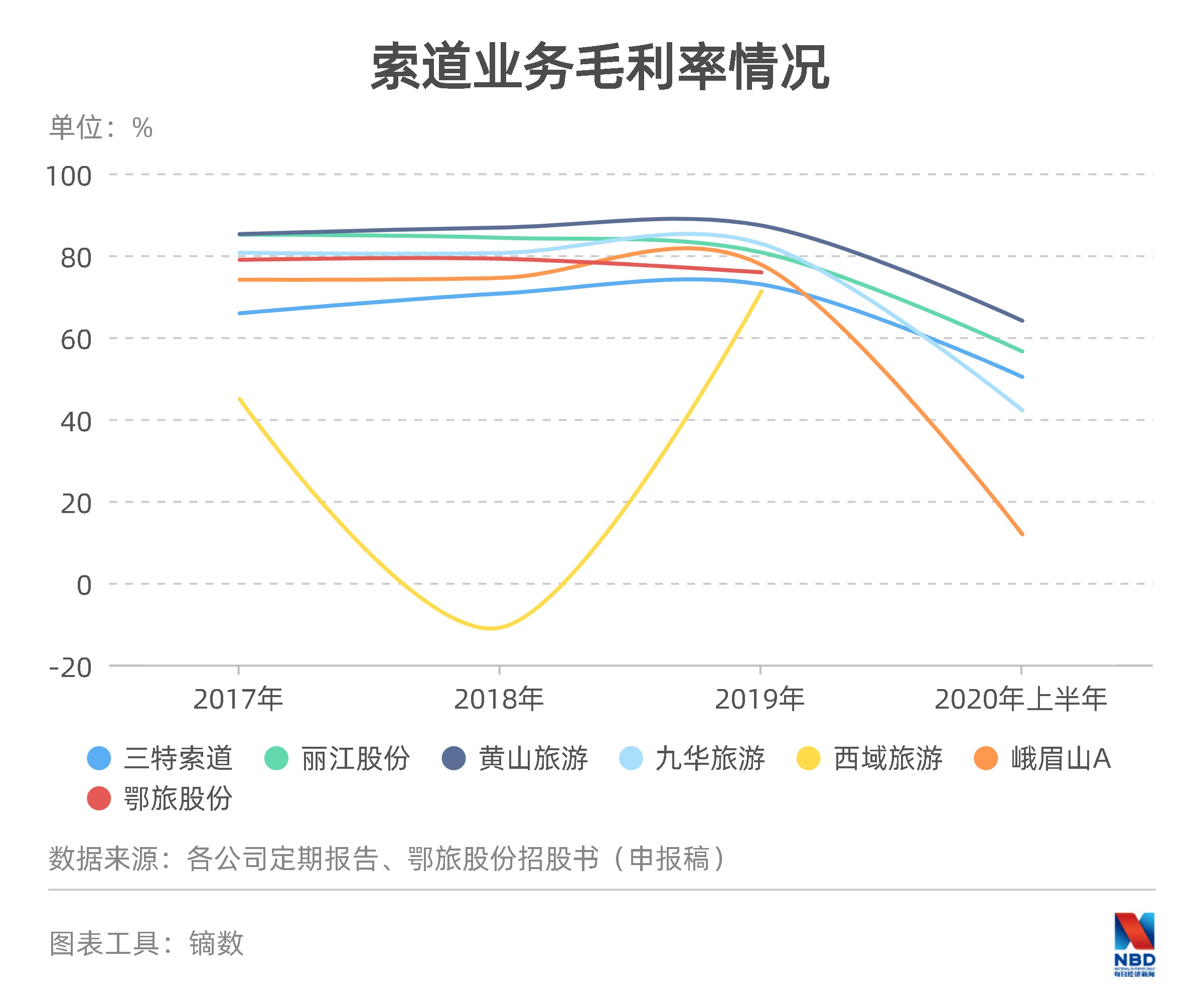

进一步观察就会发现,不是鄂旅股份一家的索道业务毛利率高,而是索道业务本身毛利率就高。

2017~2019年,除西域旅游外,很明显,各公司索道业务毛利率不仅高,还相对稳定。2020年上半年,为了配合疫情防控,各大景区基本都关闭了一段时间,由此毛利率均有不同程度的下滑,其中下滑幅度最大的是峨眉山A(西域旅游于2020年8月上市,无2020年上半年数据,下同)。

其实,不管是索道业务的毛利率水平,还是营业利润规模,黄山旅游都拔得头筹,正应了徐霞客的名句“五岳归来不看山,黄山归来不看岳”。

吉之莹接受《每日经济新闻》记者采访时表示,根据多家景区的数据,景区索道、缆车业务毛利率超80%。除去建设成本、设备运维成本、人力成本外,索道缆车的利润较高。

北京联合大学在线旅游研究中心主任杨彦锋近日接受《每日经济新闻》记者采访时表示,索道业务一直是旅游景区特别是自然型旅游景区非常赚钱的核心业务。因为旅游景区交通以索道和观光车为主,这两项消费的刚性非常大,因此成为景区收益的核心部分,同时成为相关企业估值的基础。很多景区上市和资产证券化的过程中,索道也成为很重要的核心资产。

“索道的投资一般在1亿元~2亿元之间,投资回本比较快。”杨彦锋分析称,多年以来,索道的投资建设已经比较成熟,价格也比较透明,其属于投资比较轻量级、回本也比较快的一种投资。这种情况下,随着景区对索道投资回本速度的认知增加,景区往往会自己投资建设索道,而现在大多索道也已经成为景区的核心自营业务。

杨彦锋还称,有索道这一优质资产作为基础,在当前金融创新大环境下,企业与金融机构进行融资合作也相对比较容易,这也是许多景区愿意上马索道项目的原因之一。

不过,杨彦锋同时也提醒,索道投资需要注意审批问题,其审批可能比较难。因为索道投资受到生态红线的约束,可能面临环保、国土、林业等一系列的审核流程。总体来说,索道在景区建设中是非常好的投资板块,其卡口主要在审批上。

鄂旅股份目前的业务只有索道和旅客转运,但之前并不是这样的。2016年9月前,公司主要为游客提供恩施大峡谷景区内交通、游览、餐饮、住宿、文娱等一系列服务。之后,公司业务整合的思路就是保留(及收购)索道和旅客转运业务,而将其他业务剥离出去。

反观鄂旅股份的A股竞争者们,则业务线更丰富。

就拿黄山旅游来说,2018年、2019年及2020年上半年,索道业务营收占公司总营收的比例分别为30.6%、34.49%和38.9%。除了索道,公司还有酒店、旅游服务和园林开发业务。

2020年上半年,虽然黄山旅游索道业务的营业利润大幅下滑至4980.04万元,但相比营业利润为亏损3180.29万元的酒店业务、营业利润为亏损179.49万元的旅游服务业务(旅行社)和规模较小的园林开发业务(营业利润464.64万元),索道业务仍是业绩支柱。

而2018年、2019年,索道业务仍是黄山旅游贡献营业利润的大户,同时酒店和园林开发业务也贡献了不少营业利润。

总体看,索道是黄山旅游营业利润的柱石。外部环境好,其他业务锦上添花;外部环境不好,其他业务拖后腿。

不管是酒店,还是旅游服务业务,在增加游客美好体验的同时,也是业务多元化使然,虽然这些业务的毛利率远远不及索道。

去过丽江,你可能看过《印象·丽江》,这个就属于丽江股份的印象业务。除索道外,印象业务是丽江股份营业利润的主要贡献者。类似于黄山旅游酒店业务所扮演的角色,印象业务对丽江股份也是“好年份,锦上添花;坏年份,拖后腿”。

股价一定程度上可以反映投资者的偏好。2010年以前,以索道为主营业务的A股上市公司的股价(前复权)弹性明显更大,当时的“双雄”为黄山旅游和峨眉山A。2010年之后,不管是整体还是个股,弹性均明显变小。换句话说,没了大起大落,也没了让人惊喜的股价涨幅。

对于“索道+”路径的探索,吉之莹建议以“索道”为特色,结合目的地景区特色开展相关业务,如露营、研学等活动。

杨彦锋认为,有了索道之后,企业进行酒店业务、旅游景区综合服务等配套业务的运营是正常现象。此外,企业和相关部门还可以从两个方面进一步探索:一是索道+装备。例如广西柳州,依托柳钢等当地产业能力,提出未来将建设文旅装备产业园区,把索道等装备列为配套产业来落地建设;另一方面是当前国内很多银行创新性地为索道建设提供融资服务,这在很大程度上减轻了景区的资金压力,这其实属于索道+相关的金融创新。

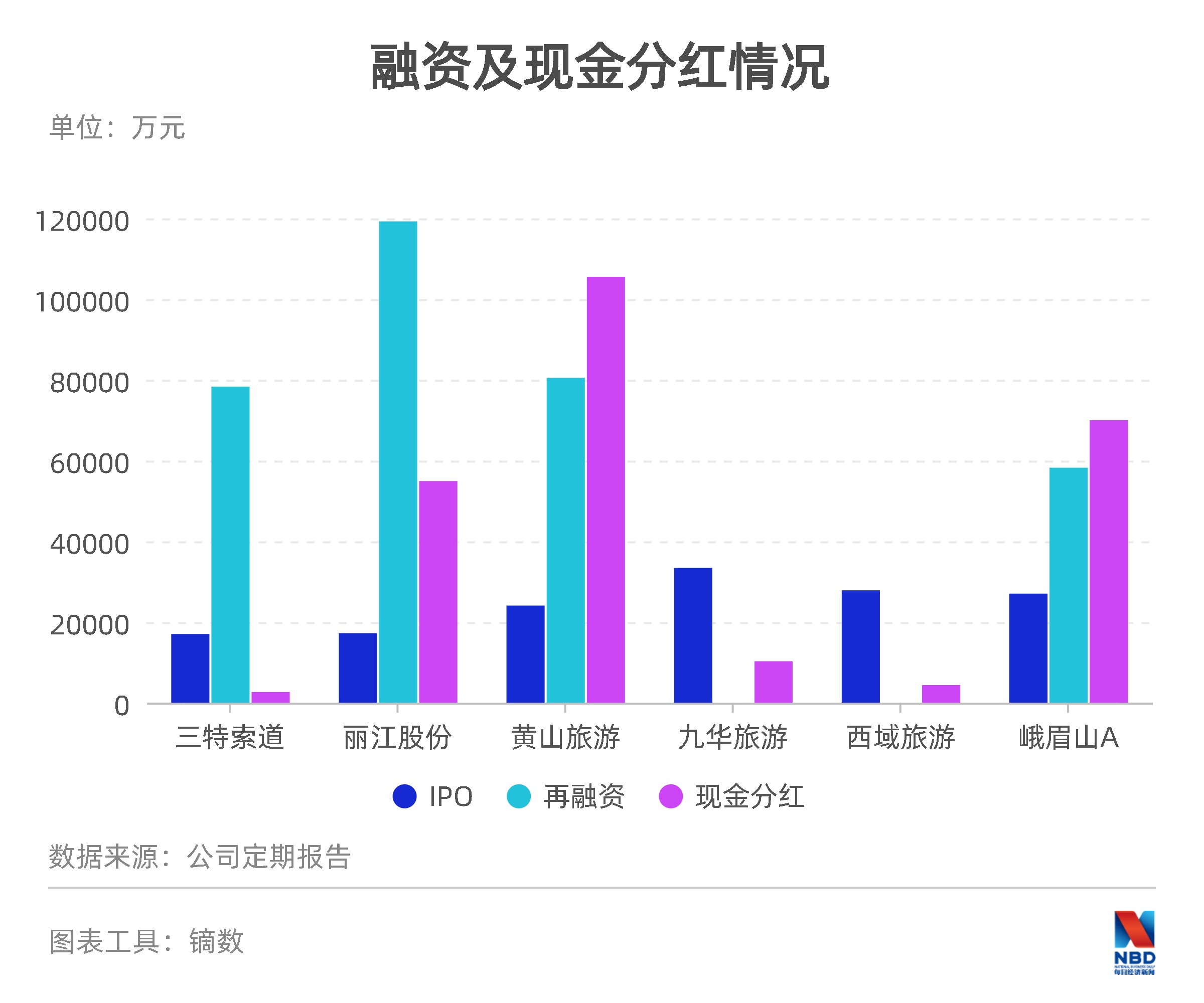

从再融资看,丽江股份是再融资金额最大的,为11.93亿元;论及现金分红,则是黄山旅游最多,高达10.55亿元。黄山旅游也是6家公司中唯一一家派现募资比超过100%的公司。

一家有类似业务的旅游类上市公司内部人士对《每日经济新闻》记者表示,从后疫情时代文旅行业表现来看,疫情加速了文旅产品的迭代升级。游客进一步向生态、自然、康养等产品聚拢;“智慧旅游”成为常态;数字化、沉浸式等科技赋能的旅游体验日益走俏;出游方式也迎来结构性变化,短程、高频的出行模式受到游客青睐,周边游、微度假正不断兴起,家庭游客已成为消费主力。同时,资源和标的还将在2021年进一步释放出来,受经济下行和疫情影响,目前行业内部分企业不幸破产或倒闭重组,出现了很多资源标的,这也是开发拓展的合适时机。

对于后疫情时代索道业务的发展趋势,吉之莹认为,现阶段疫情尚未结束,旅游市场全面复苏存在较多不确定性因素,此时尝试新业务拓展有助于增强业务的变现能力,但是还是要考虑索道业务的成本问题。在疫情危机下,企业如何应对低谷期,制定维稳、发展规划是企业能否存活的关键,确保现金流稳定,在尽量减轻疫情带来的运营压力下保存竞争力。

从市场发展趋势和消费者偏好来看,上述内部人士表示,预测在国内大消费市场规模不断扩大、休闲消费潜力不断释放的整体趋势下,2021年文旅行业也将出现“消费升级、市场下沉”的特点,同时科技赋能在文旅行业的作用将愈发凸显。总体来看,富含“区位好、交通便捷、产品丰富、亲子游、城市游、周边游、旅游+科技”等系列元素的文旅项目或将迎来较快的发展势头。

封面图片来源:每经记者 张韵 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。