1月4日,A股2021年开门红,市场放量大涨,成交额破万亿,沪指站上3500点,创业板指一度涨超4%,个股普涨,超150股涨逾9%。

截至收盘,上证指数收涨29.89点,涨幅为0.86%,报收3502.96点,成交额5233.68亿元;深证成指收涨356.79点,涨幅为2.47%,报收14827.47点,成交额6410.14亿元;创业板指收涨111.85点,涨幅为3.77%,报收3078.11点,成交额2295.75亿元;沪深300收涨56.43点,涨幅为1.08%,报收5267.72点,成交额4527.96亿元。北上资金当日净流出5.42亿元。

今日,贵州茅台股价盘中站上2000元大关,盘中股价最高报2004.99元,再创历史新高。截至收盘,股价略跌至1997元,最新市值为2.51万亿元。贵州茅台2020年全年涨幅超过70%。

贵州茅台发布全年业绩预告

1月3日晚间,贵州茅台发布2020年全年业绩预告。

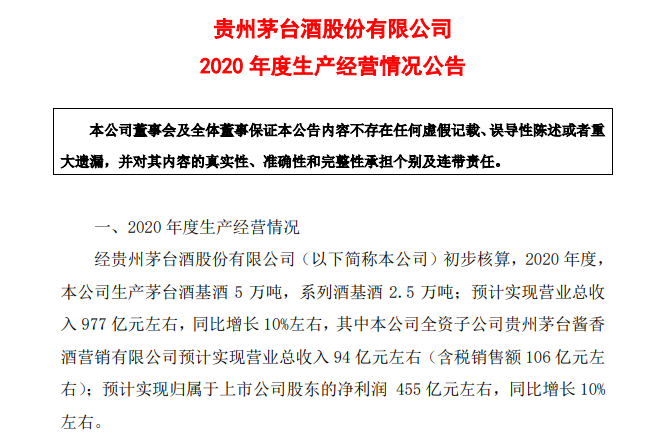

贵州茅台公告,初步核算,2020年度,本公司生产茅台酒基酒5万吨,系列酒基酒2.5万吨;预计实现营业总收入977亿元左右,同比增长10%左右,其中本公司全资子公司贵州茅台酱香酒营销有限公司预计实现营业总收入94亿元左右(含税销售额106亿元左右);预计实现归属于上市公司股东的净利润455亿元左右,同比增长10%左右。

多家机构上调贵州茅台目标价,最高达2739元

贵州茅台公布去年业绩后,机构纷纷上调其目标价。

国泰君安表示,贵州茅台全年平稳运行,业绩符合预期,渠道体系优化下量价维持良性增长,延续高质量发展之路。根据最新业绩预告,下调2020年EPS至36.23(-0.94)元,维持2021-2022年EPS预测44.56、52.30元,给予2021年52倍PE,上调目标价至2317元(前值2139元)。

安信证券认为,十三五茅台领跑高端,量价齐升,但渠道库存良性(直销扩大,散瓶销售增加,开瓶率提升),供小于求更加明显,批价护城河加深,而出厂价仅调一次,基本面更加强劲,进入十四五可有更多新的期待。基于对周期性弱化的更大共识逐步达成,以及未来持续稳健成长的合理预期,估值仍有上升空间,提高6个月目标价至2,200元,相当于2022年42倍市盈率。

招商证券指出,考虑到大类资产价格总体上行,以及茅台稀缺资产属性,其估值性价比依然突出。我们根据公告略调整20-22年EPS预测36.0、40.5和47.1元,维持“强烈推荐-A”投资评级。

华泰证券发布研报称,给予贵州茅台买入评级,目标价2296.25元。评级理由主要包括:1)公司收入目标如期实现,延续稳健增长态势;2)供需紧平衡使得飞天茅台价格高位平稳运行,21年有望迎“开门红”;3)系列酒有望保持平稳发展,贡献边际增量;4)十三五”顺利收官,集团“十四五”规划指引中期发展;5)“十四五”增长动能足,维持“买入”评级。风险提示:食品安全问题影响品牌价值、疫情影响需求、宏观经济不及预期。

1月4日,中金公司发表研报,上调贵州茅台目标价至2739元,2021年增长有望提速,看好公司长期成长潜力及业绩确定性。分析师余驰等人在报告中表示,作为高端龙头,贵州茅台拥有行业强定价权,未来有望继续分享中国高端消费扩容。预计在显著的渠道价差下,公司隐含的长期提价期权仍然确定。

来源:每日经济新闻综合自wind、证券时报、公司公告、每经APP等

(每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

封面图片来源:摄图网