世联行的“企业盈利及成长能力财务指标”确实不怎么样,但匪夷所思的是这个公司被机构重仓持有。

每经记者|唐宗全 每经编辑|何剑岭

图片来源:摄图网

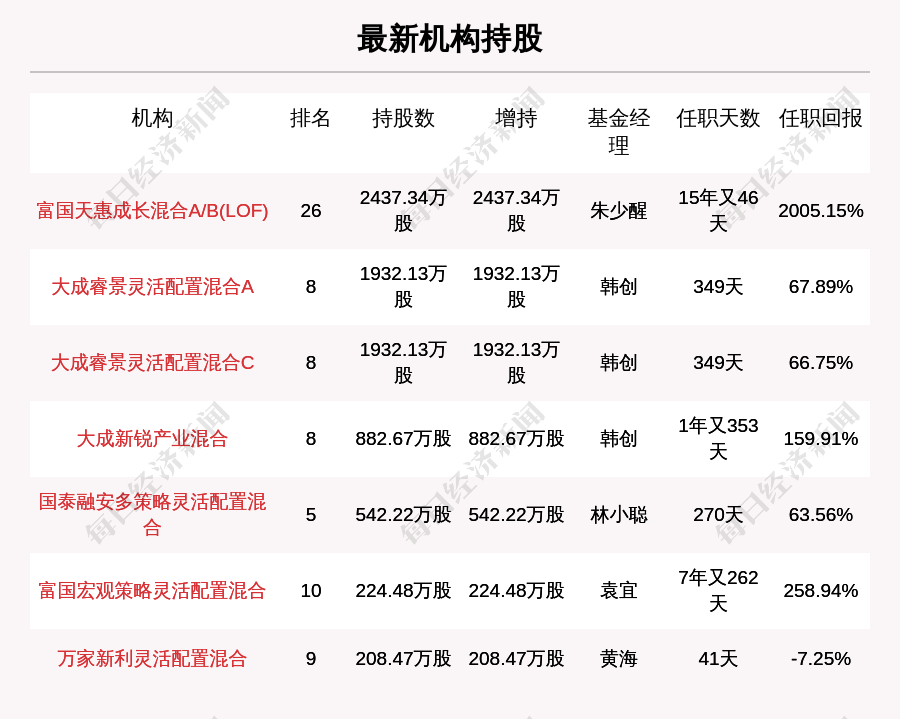

从业时间超过15年的基金经理有多少?朱少醒应该可以排进“前十名”,可以被尊称为“基金界的十大长老”。朱少醒在“富国天惠成长混合A/B(LOF)”任职天数15年又46天,任职以来回报率2005.15%。

15年20倍!朱少醒妥妥的长跑高手。今日(12月30日),《牛人重仓》栏目就关注一只他的持股——世联行(002285)。

世联行(002285)的主营业务为房地产中介服务业、其他行业,占营收比例分别为:67.47%、32.53%。

12月30日,公司收盘价4.93元/股,涨幅6.02%,今年来涨幅31.47%。

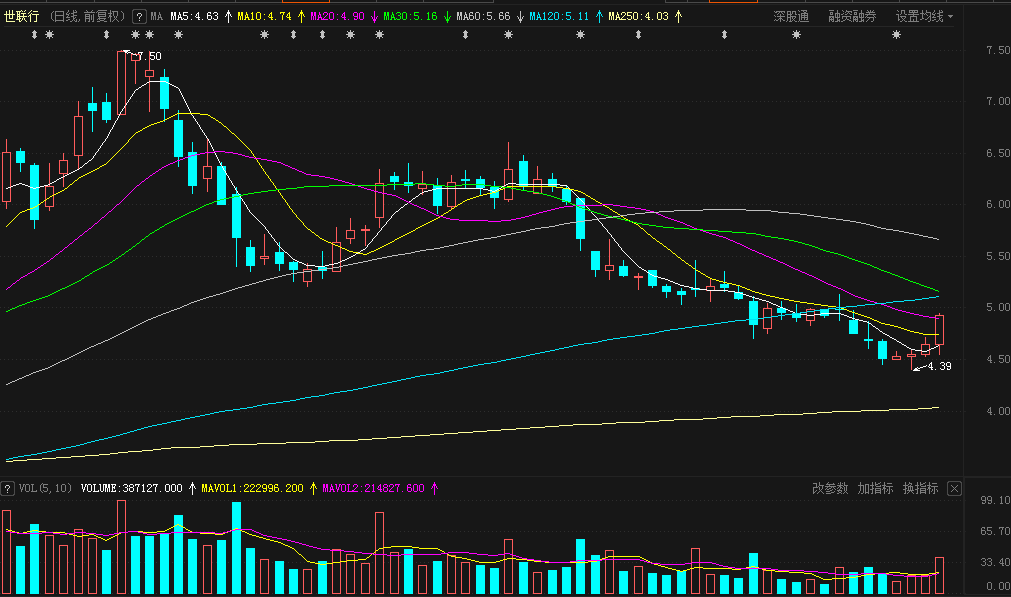

世联行近期日K线图

近5个交易日,北向资金增持世联行551.95万股,北向资金持股量占流通A股增加0.27个百分点,主力资金净流出额4498.59万元,融资净买入金额减少722.76万元。

具体来看,世联行的业务分为四个类型:交易服务、交易后服务、资产运营服务和资产管理服务。

从公司的盈利能力和成长能力来看,公司的亮点是第三季度单季营业收入167771.41万元,比去年同期增长了6.78%;三季度单季的扣非利润比去年同期增长了98%。尽管如此,公司三季度依然是亏损的。一到三季度,公司扣非净利润亏损10696.73万元,业绩比去年同期下降了512.62%。

世联行的“企业盈利及成长能力财务指标”确实不怎么样,但匪夷所思的是这个公司被机构重仓持有。

三季度“富国天惠成长混合A/B(LOF)”增持2437.34万股,持股数2437.34万股。

无独有偶,看好这只个股的基金经理还大有人在,比如大成基金公司的韩创、国泰基金公司的林小聪、万家新利灵活配资混合基金经理黄海等。

三季度,这些基金经理普遍选择了增持世联行。大成基金公司经理韩创的两只产品三季度直接买了2814.8万股,比朱少醒买得还多。

据东方财富choice数据,三季度末有18家基金持有世联行6877.78万股,占流通盘的3.41%。另外,香港中央结算有限公司持股3272.43万股,占流通盘的1.62%;中央汇金资产管理公司持股2076.73万股,占流通盘的1.03%。

这些基金三季度为什么要增持?牛眼君(每经牛眼:njcjnews)百思不得其解。

但有一点是肯定的,从K线图上看,世联行三季度走了一波行情:2020年6月30日到10月14日,股价区间涨幅是165.45%,累计换手186.04%,成交金额181.9亿。尽管公司的业绩并不太好,但股价涨幅还是比较大的,是这些基金经理制造了行情还是这些基金经理发现了公司的价值呢?

截至9月30日,这些基金对世联行的持仓还在。此后有没有抛?这个只有等四季度的持仓数据公布才能知晓。

但是,10月14日到今日(12月30日),世联行股价区间跌幅33.91%,累计换手99.69%,市场成交金额115.8亿。

上面那些基金经理如果没跑,世联行现在这个股价就比较尴尬了,基金经理们会不会集体掉坑里,市场拭目以待。

三季度,“富国天惠成长混合A/B(LOF)”基金累计净值增长率7.11%,季度业绩在每日经济新闻基金数据库中名列2601名。今年以来该基金累计净值增长率23.19%,年度业绩在每日经济新闻基金数据库中名列2815名。基金最新单位净值3.5399元,累计净值6.4379元,2020-09-30至今该基金累计净值增长了5.1%。

12月9日,世联行拟向天津瑞庭转让31.43%的股权,转让价格合计人民币2.55亿元,预计产生投资收益0.51亿元,占公司2019年度经审计净利润的62.24%。

12月9日,世联行全资子公司世联小贷拟转让其持有的79968.47万元信贷资产给卓群创展,转让总价为80630.79万元。本次交易为买断交易,自信贷资产交割日起,卓群创展将承担信贷资产及其附属一切权利、利益、风险。

兴业证券阎常铭、徐鸥鹭、靳璐瑜撰写研报点评认为,剥离部分小贷资产,受让方卓群创展为世联行前十大股东,持有世联行3.77%的股权,但为非关联方。本次转让为买断交易,不附带任何担保、回购责任或义务。本次交易为公司提供为公司提供现金流入,有利于公司盘活存量资产,降低负债率,保持资产良好流动性,聚焦主营业务发展。转让上海更赢股权,有利于公司在大交易板块进一步聚焦优势业务,发挥公司特长、深度服务开发商,符合公司"大交易+大资管"双核协同发展的战略方向。

兴业证券给的投资建议是:“公司积极盘活存量资产,聚焦核心业务持续转型,“大交易+大资管”主业定位清晰,背靠大横琴集团资源,“国有平台+上市平台”优势明显。我们预计公司2020年、2021年EPS分别为0.05元、0.07元,按照12月8日收盘价计算,PE分别为104倍、80倍,维持“买入”评级。”

(本文仅供参考,不构成买卖依据,入市风险自担。)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。