2020年前三季度,紫金矿业实现营业收入约1304亿元,同比增长28.34%;实现归属于上市公司股东的净利润约45.72亿元,同比增长52.12%。

每经记者|赵李南 每经编辑|梁枭

2020年,黄金以1517美元/盎司(伦敦金,下同)价格开市,并一路上涨,最高涨至2075.14美元/盎司,创下历史新高。

金价大涨背景下,紫金矿业(601899,SH)作为黄金股龙头自然表现不俗。截至12月25日,紫金矿业年度区间涨幅达到105.74%。

事实上,2020年前三季度,紫金矿业的黄金销量相较去年还有所降低,但金价上涨拉动公司盈利大幅上升。2020年前三季度,紫金矿业实现营业收入约1304亿元,同比增长28.34%;实现归属于上市公司股东的净利润约45.72亿元,同比增长52.12%。

《每日经济新闻》记者注意到,多数卖方机构对紫金矿业未来业绩增长持较乐观的态度。Wind数据显示,截至12月8日,在近期对紫金矿业发布研究报告的卖方机构中,给予买入、增持的比例分别为30%、50%。

2020年,紫金矿业的业务版图继续扩大。继2019年底拿下Nevsun 100%股权之后,紫金矿业在2020年并购了巨龙铜业50.1%的股权、圭亚那金田有限公司100%股权、大陆黄金股份有限公司100%股权。接下来,紫金矿业还拟并购刚果(金)卡莫阿控股有限公司Kamoa-Kakula铜矿项目。

《每日经济新闻》记者注意到,尽管今年紫金矿业位于巴布亚新几内亚的波格拉金矿采矿权延期遭拒,但前三季度公司的矿山产金量与去年相比仍有略微增长。

紫金矿业2019年年报显示,按照47.5%的权益计算,2019年度波格拉金矿归属于紫金矿业的矿产金为8827千克,是紫金矿业拥有的产金量最大的矿山。

2020年前三季度,紫金矿业矿山产金约29463千克,去年同期为29414千克;矿山产铜约34.5万吨,去年同期约26.4万吨。

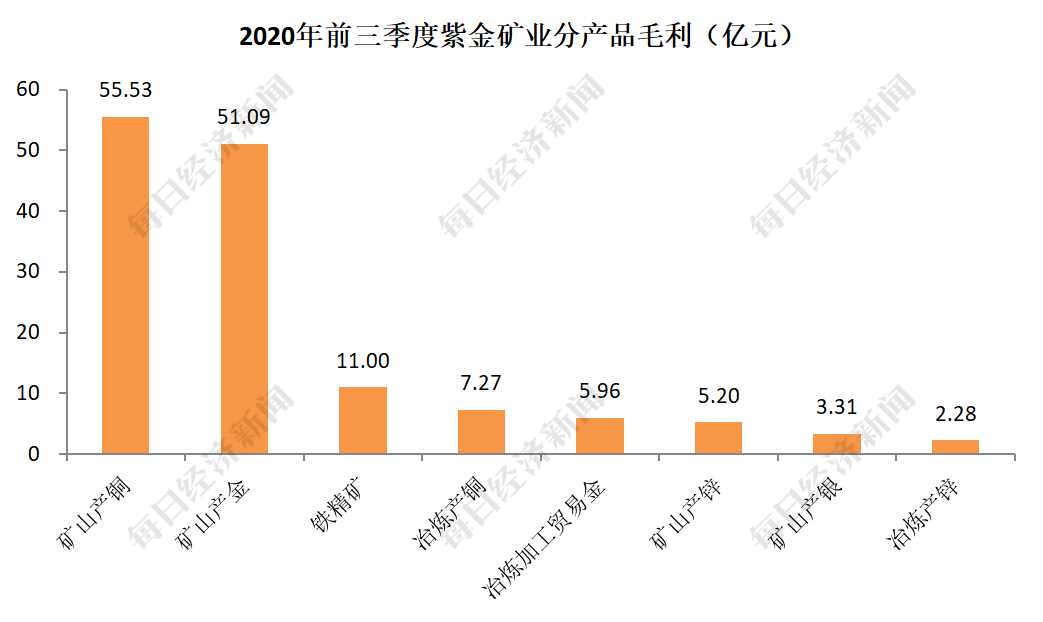

数据来源:紫金矿业2020年三季报 制图:赵李南

按照毛利贡献计算,2020年前三季度,对紫金矿业毛利贡献较大的板块是矿山产铜和矿山产金,分别贡献了约55.53亿元毛利和51.09亿元毛利。

根据紫金矿业于2020年初发布的《关于未来三年(2020-2022)工作指导意见的公告,2021年度矿产金要达到42吨至47吨,矿产铜要达到50万吨至56万吨。

图片来源:紫金矿业公告截图

此外值得注意的是,紫金矿业2020年新并购的圭亚那金田已经复产。据紫金矿业披露,圭亚那金田年产黄金超过4吨。以紫金矿业现有的矿产金产量计算,圭亚那金田如能够顺利恢复产能,圭亚那金田将在2021年为紫金矿业的矿产金产量贡献10%的增长。

《每日经济新闻》记者注意到,从细分的量价角度看,2020年前三季度,紫金矿业的矿山产金销量约为2.74万公斤,去年同期约2.8万公斤,同比略微下降2.18%。虽然矿山产金的销量下降,但价格大幅提升,今年前三季度紫金矿业的矿山产品销售单价约362.24元/克,去年同期为290.1元/克,同比增长约25%。

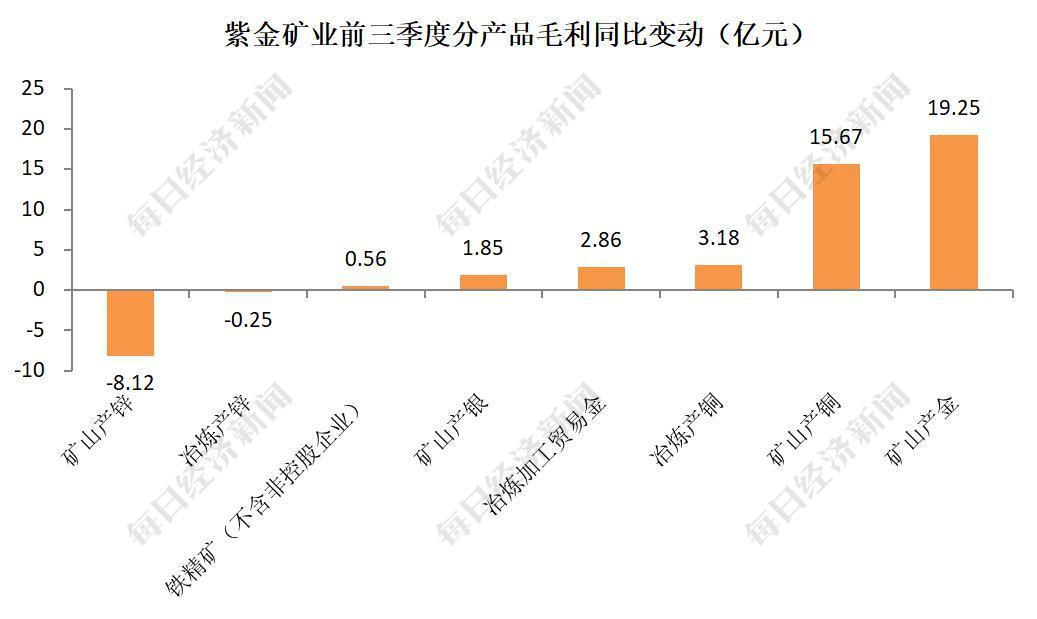

数据来源:紫金矿业2020年三季报 制图:赵李南

相较之下,紫金矿业的矿山产铜毛利增长更多依靠的是“量增”而非“价涨”。2020年前三季度,紫金矿业的矿山产铜销量约33.96万吨,去年同期约26万吨,同比增长约30%。今年前三季度,紫金矿业的矿山产铜单价约35777元/吨,去年同期为35683元/吨,同比略微增长0.26%。

生意社贵金属分析师叶建军向《每日经济新闻》记者分析称:“与其他大宗商品相比,黄金对国际突发事件(如地缘政治、央行政策)更敏感,行情不确定性较高。基于目前疫苗疫情以及宏观数据分析,如果国外疫情随着疫苗研发与使用的推进逐步可控,明年经济数据预期向好,信用资产投资抬升,贵金属大概率高位回撤;如果疫情控制得不好,或者发生黑天鹅事件,在各大央行货币宽松政策扶持下,贵金属上扬空间仍存。”

2020年11月,紫金矿业推出股权激励计划。据紫金矿业公告,本激励计划首次授予的限制性股票的解除限售考核年度为2021-2023年三个会计年度,股票解除限售需要满足多个条件。对于三个考核期,紫金矿业设置了四类考核指标。

图片来源:紫金矿业公告截图

《每日经济新闻》记者注意到,不少卖方机构对紫金矿业接下来的表现都持乐观态度。Wind数据显示,近几个月以来卖方研究机构对紫金矿业的目标价不断上调,给予“买入”评级的卖方占比也在不断走高。

中信证券在11月底的研报中表示:“当前市场对于公司的资源禀赋、矿山运营等核心能力均已形成相对一致预期,但对于其后续的市值空间存在分歧。铜金价格配合、资源相对折价、产量高确定性增长、成本维持低位、成长具备持续性将成为进一步支撑公司价值上修的动力。”此外,11月以来,中信建投、中泰证券、申港证券也给予了紫金矿业“买入”评级。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。