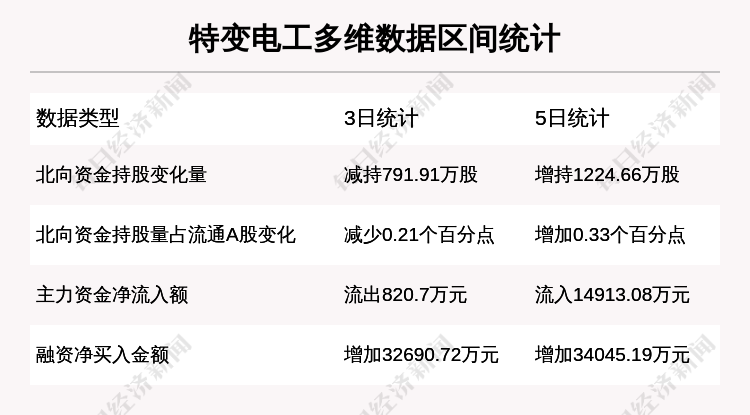

博时基金研究部总经理王俊管理的三只基金买入了特变电工约2350万股。同时,近期公司利好不断,近8个交易日换手率44.6%,近5个交易日主力资金净流入额14913.08万元,融资净买入金额增加34045.19万元。

每经记者|唐宗全 每经编辑|何剑岭

图片来源:摄图网

一年一度的行情收官日将近,各路机构需要向他们的投资人汇报战绩,因此近日基金重仓股热点此起彼伏。

今年,各路机构演绎了“将局部牛市进行到底”的好戏。明年又会炒什么呢?虽然我们不能未卜先知,但是也非完全无章可循,看看基金经理们三季度买了什么股或许会对看清楚2021年的投资逻辑有所借鉴。

今日《牛人重仓》就聊一聊特变电工(600089,SH),博时基金研究部总经理王俊管理的三只基金买入了特变电工约2350万股。同时,近期公司利好不断,近8个交易日换手率44.6%,近5个交易日主力资金净流入额14913.08万元,融资净买入金额增加34045.19万元。

发生了什么?

截至12月24日收盘,特变电工最新报9.65元/股,涨幅-1.63%,今年来涨幅48.69%。

最近4个交易日,特变电工股价在9块5到10块之间波动,最近8个交易日成交量大幅放大。12月15日到12月24日,8个交易日累计换手率44.6%,日平均换手率5.57%。

为什么关注这只股票呢?今年三季度,博时基金公司研究部总经理王俊管理的三只基金合计持有特变电工约2350万股。

“博时研究精选持有期混合C”三季度增持特变电工1400.0万股,目前特变电工名列该基金第5大重仓股,持股数1400万股。值得注意的是,这1400万股都是三季度新进的。不仅如此,博时基金这次是“团队作战”,基金经理王俊管理的“博时研究优选3年封闭混合A”同期也买入了699.99万股;同样是王俊管理的“博时研究臻选持有混合C”同期也买入了250万股。因此,王俊管理的这三只基金合计持股约2350万股。

王俊2008年从上海交通大学硕士研究生毕业后加入博时基金管理有限公司,历任研究员、金融地产与公用事业组组长、研究部副总经理兼金融地产与公用事业组组长、研究部总经理兼金融地产与公用事业组组长。他管过的基金有6只,正在任职的基金有14只之多。

三季度,“博时研究精选持有期混合C”基金累计净值增长率-2.85%,季度业绩在每日经济新闻基金数据库中名列3611名。今年以来该基金累计净值增长率2.79%,年度业绩在每日经济新闻基金数据库中名列3532名。基金最新单位净值1.0279元,累计净值1.0279元,2020-09-30至今该基金累计净值增长了5.72%。基金经理王俊任职以来回报率1.64%。基金经理蒋娜任职以来回报率1.64%。

东方财富Choice数据显示,截至今年三季度,有25只基金合计持有特变电工5.55亿股,占流通股的14.95%。其中,“香港中央结算有限公司”持股7323.73万股,占流通股的1.97%。

2020年半年报显示,特变电工的主营业务为变压器、电线电缆、新能源产品及集成工程、煤炭、输变电成套工程、电费、贸易,占营收比例分别为:27.06%、16.73%、14.9%、14.07%、10.32%、7.8%、5.17%。

公司主营业务包括输变电业务、新能源业务及能源业务。公司输变电业务主要包括变压器、电线电缆及其他输变电产品的研发、生产和销售,输变电国际成套系统集成业务等;新能源业务主要包括多晶硅、逆变器的生产与销售,为光伏、风能电站提供设计、建设、调试及运维服务等全面的解决方案及风能、光伏电站的运营;能源业务主要包括煤炭的开采与销售、电力及热力的生产和供应等。

特变电工三季度的扣非净利润为114800.16万元,同比增长率-16.80%。

虽然企业盈利能力及成长能力财务指标看起来并不太好看,但是,最近5个交易日北向资金增持特变电工1224.66万股,北向资金持股量占流通A股的比例增加0.33个百分点。WIND数据显示,特变电工主力资金净流入额14913.08万元,融资净买入金额增加34045.19万元。

最近8个交易日换手率接近流通盘的45%,市场热钱在炒什么?

12月14日,特变电工公告称,公司控股子公司新特能源公司与隆基绿能科技股份有限公司(以下简称隆基股份)的7家子公司(以下统称隆基硅材料公司)签署了《采购协议》,隆基硅材料公司将于2021年1月至2025年12月期间向新特能源公司采购原生多晶硅料合计不少于27万吨。具体订单价格每月协商确定,按当前市场价格预估,本合同总金额约192.35亿元人民币。

民生证券于潇12月15日就此事发表观点,研报认为,新特能源目前年产能约8万吨,公司9月份公告与晶澳太阳能全资子公司签订战略协议,晶澳2020年10月至2025年12月向新特能源采购9.72万吨多晶硅,平均每年1.85万吨。此次公司与隆基签订协议,2021至2025年内采购27万吨,平均每年采购5.4万吨。仅隆基、晶澳两大客户每年将从公司采购7.25万吨以上多晶硅,意味着公司大部分产能已被基本预订完,预计未来满产满销无虞。

另外,研报认为,下游锁定产能背后印证硅料供应紧张,多晶硅若涨价有望将带来较大业绩弹性,“我们预计2021年全年多晶硅均价8万元/吨,乐观情况下有望达到9万元/吨以上,多晶硅料含税售价每提升1万元/吨,预计将增厚公司2021年归母净利润约4.6亿元。”

民生证券表示:“我们预计公司2020~2022年归母净利润分别为26.38亿元、34.67亿元、37.77亿元,同比增长30.7%、31.4%、8.9%,对应PE分别为11、9、8倍。公司变压器业务迎来盈利拐点,多晶硅业务有望贡献较大业绩弹性,参考CS太阳能板块TTM51倍估值,首次覆盖,给予‘推荐’评级。”

12月21日盘后,《新时代的中国能源发展》白皮书发表。白皮书表示,中国坚定不移推进能源革命,开发利用非化石能源是推进能源绿色低碳转型的主要途径。推动太阳能多元化利用。

12月24日晚间,特变电工最新公告,拟投资新疆新华水电投资股份有限公司,投资金额4亿元。

(本文仅供参考,不构成买卖依据,入市风险自担。)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。