11月12日午后,一篇自媒体发出的质疑君实生物(688180,SH;01877,HK)研发能力的文章,在行业内引发广泛关注。受此影响,君实生物当日收盘时,港股、A股分别下跌4.52%(收于42.2港元/股)和4%(收于76元/股)。

港股君实生物12日股价走势。图片来源:Wind

《每日经济新闻》记者注意到,上述文章质疑包括君实生物PD-1特瑞普利单抗在内的、多款上市和在研产品之研发环节存有问题。

12日晚间,上交所科创板公司监管部也向君实生物发去问询函,要求公司就自媒体文章中质疑的内容进行进一步披露和说明。

事实上,君实生物走进公众视野,依靠的正是PD-1特瑞普利单抗。该款产品在2018年12月获得国家药监局有条件批准上市,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤,是首个获批上市的国产PD-1产品。

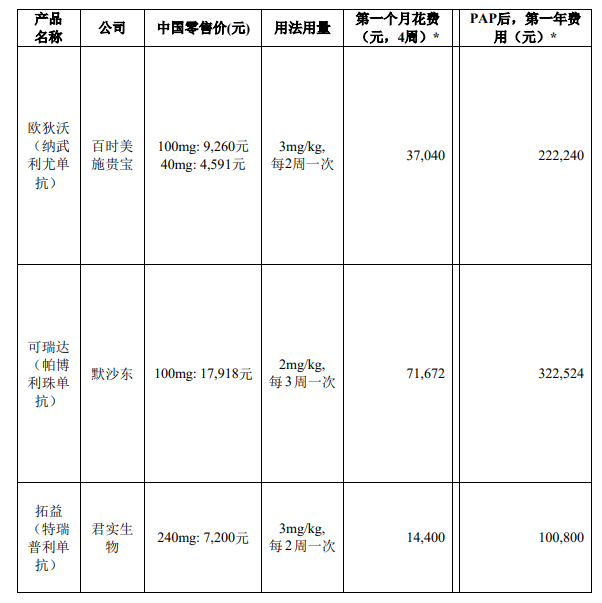

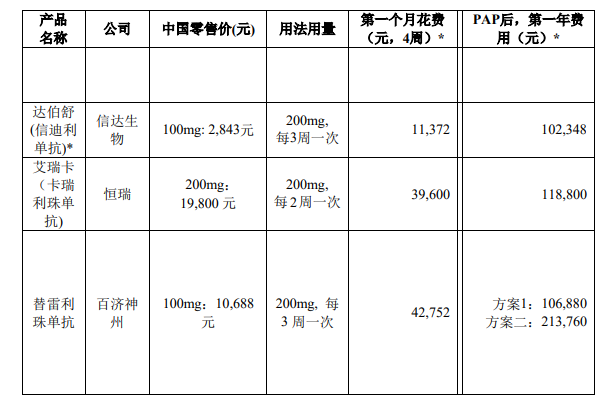

而截至2020年三季度,国内市场已有来自百时美施贵宝、默沙东的两款进口PD-1药物,以及来自君实生物、信达生物(01801,HK)、恒瑞医药(600276,SH)及百济神州(NASDAQ:BGNE;06160,HK)的四款国产PD-1药物获批上市。上述六款药物令中国市场成为全球竞争最激烈的PD-1药物市场,而无论是PD-1药物的价格、产能及适应症的扩展,或都将成为即将到来的2020年医保谈判中各方的筹码。如果再加上国内一众公司在研的、即将上市的PD-1产品,竞争还将愈演愈烈。

图片来源:公告截图

PD-1开启肿瘤免疫治疗时代

2018年被称为中国肿瘤免疫治疗元年——这一年的6月和7月,两款跻身全球十大畅销药物的“O药(纳武利尤单抗注射液)”、“K药(帕博利珠单抗注射液)”在国内获批上市。

与既往常规癌症治疗的放化疗方式不同,PD-1药物能够通过作用于人体的免疫系统来抵抗癌症细胞。该作用机理的发现者日本科学家本庶佑因此获得了2018年度诺贝尔生理学或医学奖。

这是PD-1药物第一次进入国内癌症患者的治疗清单,虽然比欧美上市时间晚了4年,但已经超过了以前很多新药进入中国市场的速度。不过,仅仅半年后,两位“种子选手”就在中国市场遭到了君实生物、信达生物、恒瑞医药和百济神州等国内药企的阻击。

2018年12月,君实生物PD-1特瑞普利单抗注射液获得国家药监局有条件批准上市,成为了首个获批上市的国产PD-1产品。而且适应症与“K药”一样,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤。无独有偶,信达生物的信迪利单抗注射液,也在当月晚些时间获得国家药监局批准上市,适用于至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤的治疗。

虽然赶了个晚集,君实生物及信达生物PD-1产品的定价没有令国内患者失望,将产品价格定在了进口的产品的三分之一左右。

与此同时,还有更多竞争者不断拿到入场券。2019年5月,第三个国产PD-1药物——由恒瑞医药研发的卡瑞利珠单抗注射液获批,适应症与信达生物PD-1相同,用于治疗至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤。2019年12月,第四个国产PD-1——百济神州研发的替雷利珠单抗注射液获批,适应症依然为霍奇金淋巴瘤。

至此,6款PD-1完成首秀,其中“O药”在国内获批的首个适应症是非小细胞肺癌,“K药”和特瑞普利单抗首个适应症为黑色素瘤,另外3家公司的产品为霍奇金淋巴瘤。随着更多适应症获批,各家也在这条拥挤的赛道上有不同表现。

截至2020年5月17日,中国已获批上市的PD-1产品共有6种。

图片来源:君实生物科创板招股书截图

适应症的竞赛

2018年底,百济神州中国区总经理兼公司总裁吴晓滨公开回应,PD-1今后几个月或几年的竞争,主要问题在于产能,而不是价格。但《每日经济新闻》记者对比发现,产能问题或许已不是制约PD-1大战的决定因素。

百济神州早在2019年9月就宣布,其广州生物药生产基地一期项目竣工,产能达8000升,将全部用于肿瘤免疫PD-1抗体替雷利珠单抗的生产。

君实生物临港生产基地也在2019年12月竣工,一期工程生产规模达30000升,并留有预留车间。

信达生物也对外披露,公司苏州生产基地扩充了6条3000L不锈钢生产线产能。

百济神州生产基地。图片来源:公司官网截图

相比而言,在扩展适应症方面的竞争,目前依然是各家公司竞争的焦点。

按《每日经济新闻》记者梳理统计,目前,“K药”已在国内获批5个适应症,包含黑色素瘤、鳞状/非鳞状非小细胞肺癌(NSCLC)、PD-L1表达阳性NSCLC,以及食管鳞状细胞癌等。此外,“K药”用于特定复发性头颈部鳞状细胞癌(HNSCC)患者一线单药治疗,以及用于结直肠癌一线治疗的新药上市申请已被纳入优先审评。

“O药”目前在国内一共获批了3个适应症,分别用于治疗非小细胞肺癌、头颈部鳞状细胞癌,以及用于治疗既往接受过两种或两种以上全身性治疗方案的晚期或复发性胃或胃食管连接部腺癌患者。

君实生物的特瑞普利单抗,除已获批用于治疗黑色素瘤外,用于治疗既往接受过二线及以上系统治疗失败的复发/转移鼻咽癌,用于治疗既往接受过系统治疗的局部进展或转移性尿路上皮癌的新适应症上市申请获得国家药监局受理。上述两项适应症已被国家药监局纳入优先审评程序。

信达生物的信迪利单抗,除已获批用于治疗霍奇金淋巴瘤外,目前还获国家药监局受理联合力比泰(注射用培美曲塞二钠)及铂类化疗用于治疗无表皮生长因子受体(EGFR)敏感突变或间变性淋巴瘤激酶(ALK)基因重排的一线非鳞状非小细胞肺癌(nsqNSCLC),以及联合健择(注射用吉西他滨)及铂类化疗用于治疗一线鳞状非小细胞肺癌(sqNSCLC)的新适应症上市申请。

恒瑞医药卡瑞利珠单抗目前已经获批4个适应症,包括用于治疗霍奇金淋巴瘤、二线治疗晚期肝癌、联合化疗药培美曲塞和卡铂,一线治疗晚期或转移性非鳞非小细胞肺癌,单药治疗一线化疗失败的晚期或转移性食管鳞状细胞癌。此外,该药联合顺铂和吉西他滨,用于局部复发或转移性鼻咽癌患者的一线治疗的注册申请,已获国家药品监督管理局受理。

百济神州替雷利珠单抗目前获批2项适应症,用于既往至少经过二线系统化疗的经典型霍奇金淋巴瘤(cHL)患者以及接受含铂化疗失败包括新辅助或辅助化疗12个月内进展的局部晚期或转移性PD-L1高表达的尿路上皮癌(UC)(膀胱癌的一种)患者。此外,该药物用于治疗既往接受过治疗的不可切除肝细胞癌、联合化疗用于治疗一线晚期非鳞状非小细胞肺癌患者的新适应症上市申请,也已经被受理。

图片来源:摄图网

除了常规市场,5家中外公司的PD-1产品还有一个重要战场。2020年国家医保目录调整在即,除已于去年进入国家医药名单的信达生物信迪利单抗外,其余5家公司的产品也将全部参与医保谈判。

与此同时,今年1月1日开始进入的医保的信达生物信迪利单抗,尽管该药品(10ml:100mg/瓶)从市场价超过7000元降至2843元,降幅超过60%,但今年上半年销售收入达到9.21亿元(同比增177.7%),第三季度销售收入则超6亿元。没能进入医保的君实生物特瑞普利单抗,也实现收入4.26亿元。

两种进口药也延续了在全球的表现。2019年“K药”全球销售额超过110亿美元,“O药”全球销售额超过72亿美元,分别位列当年全球最畅销药品排行第3名、第8名。

面对券商预测高达百亿规模的国内PD-1市场,还有数家国内公司研发的PD-1产品上市在即,这场PD-1竞争有望继续升级。