每经记者|张明双 每经编辑|文多

目前,美埃(中国)环境科技股份有限公司(以下简称美埃科技)在科创板申报IPO进入“已问询”状态,继续在“回A”道路上冲刺。其间接股东美埃集团已于2018年从伦敦证券交易所AIM市场私有化退市。作为空气净化设备供应商,美埃科技的客户名单包括中芯国际(00981,HK+688981,SH)、华润微(688396,SH)、京东方(000725,SZ)、华星光电(000100,SZ)、欧菲光(002456,SZ)等半导体和电子行业的龙头。

在半导体、公共医疗卫生、生物医药等行业的空气净化需求促动下,美埃科技的业绩增长较快,相似业务的收入规模要领先于同行业可比上市公司,不过美埃科技的资产负债率达70%以上,远高于同行上市公司,面临一定的偿债风险。

美埃科技主要财务数据(最后一行为归母净利润)。图片来源:美埃科技招股说明书(申报稿)截图

美埃科技主营业务系空气净化产品、大气环境治理产品的研发、生产及销售,产品应用领域主要为半导体、医疗机构、生物制药、食品、汽车涂装、大型商用楼宇、公共场所、家居环境等。

2017年~2019年,美埃科技分别实现营业收入4.08亿元、6.40亿元、7.92亿元。归母净利润分别为2291.66万元、3513.36万元、7128.32万元,业绩增长较快。

按照《招股说明书(申报稿)》披露,美埃科技2019年度在A股同行业可比上市公司中,相似业务的收入规模领先于同行业企业。其中,再升科技(603601,SH)的相似业务或产品为干净空气设备,相似业务收入为4.86亿元;金海环境(603311,SH)相似业务为过滤器,收入规模为6015.82万元;亚翔集成(603929,SH)相似业务为洁净室设备销售,相似业务收入为1858.90万元。

美埃科技的业绩增长,主要受益于下游电子、半导体、生物医药、汽车制造等行业需求的增长,其中半导体行业客户主要为大型芯片、液晶屏幕制造企业;医疗行业客户主要为医院、生物制药企业等。

从前五大客户名单来看,大型IC厂商、液晶面板厂商等半导体相关企业仍是美埃科技最主要客户,报告期内,京东方、华星光电、成都中电熊猫显示科技有限公司都曾位列美埃科技第一大客户,另外维信诺、天马微电子、惠科股份都曾进入过前五大客户名单中。2017年~2019年,前五大客户销售金额分别为1.33亿元、2.54亿元、3.42亿元,占当期销售总额比例为32.53%、39.75%、43.15%。

此外,美埃科技已履行或正在履行的重要销售合同,也多与半导体、电子行业有关。不过《每日经济新闻》记者注意到,美埃科技2019年签署的重要销售合同数量只有6份,较2017年和2018年有所减少,过去两年签署的重要销售合同均在10份左右。

这一变化对公司的持续经营是否有影响,半导体行业的空气净化市场拓展空间还有多大?11月10日,美埃科技回复记者采访称,项目是随着半导体科技升级换代和市场需求间歇交替的,随着半导体行业的发展,洁净厂房的需求也会持续增长。除了现有的产品以外,近几年公司不断对现有产品进行研发创新,来满足市场对空气净化解决方案的需求。

美埃科技的资产负债率较高,2017年~2020年一季度分别为74.65%、75.82%、71.96%和72.14%,而同期同行业可比上市公司的平均值为34.03%、36.27%、39.16%、36.27%,美埃科技的负债率远远高于同行。此外,公司流动比率和速动比率均低于行业平均水平。

美埃科技解释,负债率较高主要系公司针对主要客户采用预收部分销售货款的销售模式,2017年至2019年各年末预收账款及2020年3月末合同负债余额较高所致。

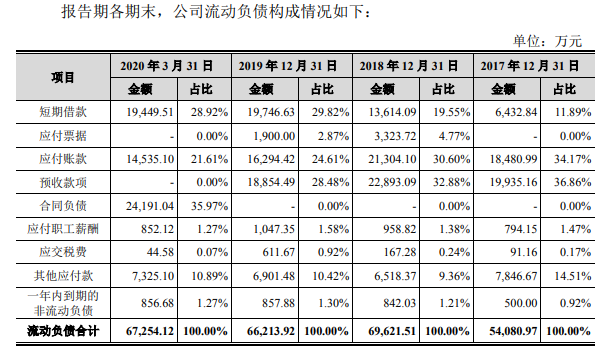

报告期内,预收款项一直是美埃科技负债构成中比重较大的项目之一。2017年~2019年,预收款项分别为1.99亿元、2.29亿元、1.89亿元,占流动负债比例为36.86%、32.88%、28.48%。2020年起,美埃科技将尚未实现销售但按合同约定收到的合同预收款项计入合同负债,故导致2020年一季度末预收款项期末金额为0,而合同负债余额2.42亿元,占流动负债比例为35.97%。

图片来源:美埃科技招股说明书(申报稿)截图

预收款项规模较大是否为行业惯例?美埃科技回复表示,公司针对主要客户采用定期签订框架合同、预收部分销售货款、根据订单安排发货的销售模式,同行业各公司主营业务、发展阶段、下游产业等之间都存在一定差异,根据自身特点选择经营模式也有所不同。

与此同时,美埃科技的短期借款也在逐年增加,2017年~2019年短期借款余额分别为6432.84万元、1.36亿元、1.97亿元。

美埃科技提示风险称,公司处于快速发展阶段,主要通过债务融资方式筹集资金,导致负债规模处于较高水平,使公司面临一定的偿债风险,也增加了新增债务融资的难度。若公司出现资金流动性困难,将会对公司生产经营造成不利影响。

对此美埃科技表示,未来公司将通过上市融资改善资产负债率状况,增强公司偿债能力。按照IPO计划,美埃科技拟募集资金7.14亿元,其中1.38亿元将用于补充流动资金。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。