每经记者|王砚丹 每经编辑|吴永久

券商三季报进入冲刺期,多家上市券商业绩集中亮相。中信证券10月29日晚间发布三季度业绩公告,2020年前三季度营收约419.95亿元,同比增长28.13%;归属于母公司股东的净利润约126.61亿元,同比增长20.32%;基本每股收益0.99元,同比增长13.79%。

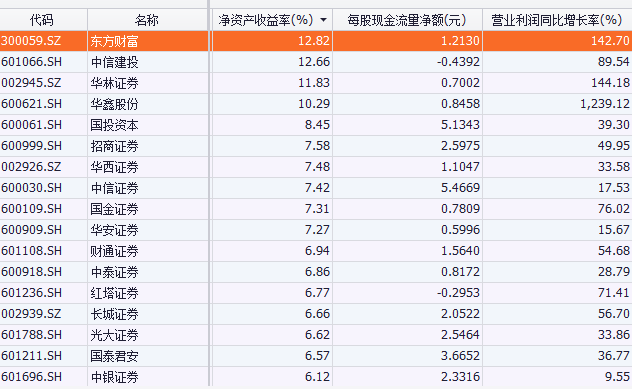

从已经披露三季报的券商来看,分化成为行业主题。以净资产收益率这一关键财务指标来看,中信建投前三季度净资产收益率超过12%,但哈投股份却只有区区1%。市场与行业双重分化中,牛市旗手又将何去何从?

从中信证券报表来看,手续费及佣金净收入增加是助推公司业绩增长的重要原因。前三季度公司实现手续费及佣金净收入188.41亿元,同比增长43.32%。

其中,经纪业务手续费净收入85.35亿元,同比增长49.68%。投资银行业务手续费净收入44.93亿元,同比增长55.77%。资管业务净收入53.94亿元,同比增长31.53%。

投资方面,中信证券同样业绩不俗。前三季度公允价值变动收益+投资收益之和达到162亿元,而上年同期为121.78亿元,同比增长33.03%。

但中信证券净利润增幅却落后于收入增幅。主要原因在于巨额信用减值损失计提。今年前三季度,中信证券一共计提50.27亿元信用减值损失,同比增长593.37%;其中第三季度计提高达29.93亿元。

中信证券未在三季报中披露信用减值计提明细,但披露了12项诉讼、仲裁案件的进展情况,其中多数已在过去的公告中有所披露,多为涉及股票质押式回购、债券交易等的合同纠纷案。

三季报中较大的一笔是金石投资与云南天宇、云南思高、北京华宇股权合同纠纷案。中信证券指出,因云南神州天宇置业有限公司、云南思高投资有限公司、北京华宇智信投资有限公司增资合同、股权转让合同等违约,公司子公司金石投资向北京仲裁委员会提起仲裁,要求云南天宇支付股权转让款、违约金和实现债权的费用共计人民币3.76亿元,并要求云南思高承担连带责任,金石投资对云南天宇质押的股权、北京华宇在相关信托合同项下的信托财产权利享有优先受偿权。2020年9月28日,北仲委受理本案,目前尚未确定开庭时间。

尽管近30亿元的信用减值准备大幅拖累了公司三季报业绩,但毋庸置疑,中信证券仍是行业当仁不让的王者。虽然上市券商业绩尚未全部披露,但以三季报来看,中信证券高居行业净利润第一宝座几乎毫无悬念(目前业绩排名第二的是国泰君安,前三季度实现净利润89亿元)。

值得一提的是,从已经披露的上市券商三季报来看,分化成为行业主题。这不仅表现在规模导致的净利润绝对值高低,还体现在赚钱效率上。

目前已经披露三季报的券商/参股券商上市公司中,净资产收益率最高的是东方财富,达到12.82%;中信建投排名第二,达到12.66%;华林证券、华鑫股份等均超过10%。

但与此同时,也有一些公司业绩不尽如人意。参股江海证券的哈投股份前三季度净利润仅为2.16亿元,同比下滑63.68%,净资产收益率仅为1.63%。华创阳安、山西证券前三季度净资产收益率也只有3.04%和4.86%,与排名靠前的东方财富、中信建投等相去甚远。

这些排名靠后的券商各有各的烦忧。如江海证券暴露出风控的多项问题,今年9月被证监会暂停债券自营、资管、股票质押式回购交易三项业务,四位高管也收到监管函。华创阳安则在今年年初被暴露出管理层与原大股东新希望系之间的矛盾,华创阳安在2月还发布了一篇公告,官宣无控股股东、无实际控制人。

作为牛市旗手,券商板块的走势经常受到市场高度关注,但本周叠加三季报窗口期,券商板块却在周三出现回落引发了市场担忧。

对此,中航证券指出,券商板块与监管政策、市场热度及流动性高度相关。 9月以来,市场交投热度回落, 日均成交额降至 7000 多亿元,同时市场融资相对七八月有所回落,“把好货币供给总闸门”等论调带来市场对流动性收紧的忧虑,由于无风险收益率持续回升非银板块中保险股更加受益。但下半年在注册制改革下,券商板块将迎来业绩驱动时期,建议重视三季报超预期表现下低估值券商个股投资机会。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。